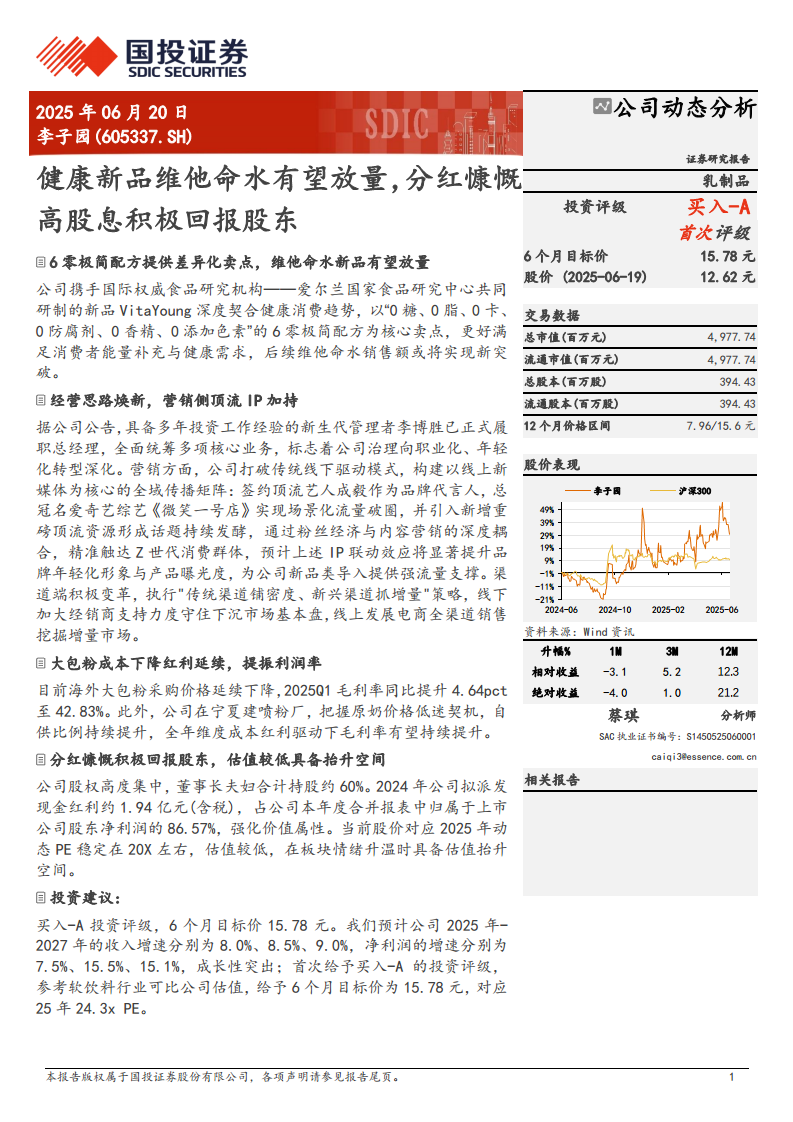

中心思想

健康新品驱动增长与高分红价值凸显

- 核心增长引擎切换:公司推出以“6零极简配方”为差异化卖点的维他命水新品VitaYoung,深度契合健康消费趋势,有望成为营收增长的新突破口,预计“其他饮料”业务收入在2025-2027年将实现高达228.1%、107.8%、48.3%的同比增速。

- 高股息强化股东回报:公司2024年拟派发现金红利约1.94亿元,占归母净利润的86.57%,分红比例极高;同时当前股价对应2025年动态PE约20.7倍,估值处于低位,在消费板块情绪升温时具备显著抬升空间。

成本红利与治理焕新支撑利润率改善

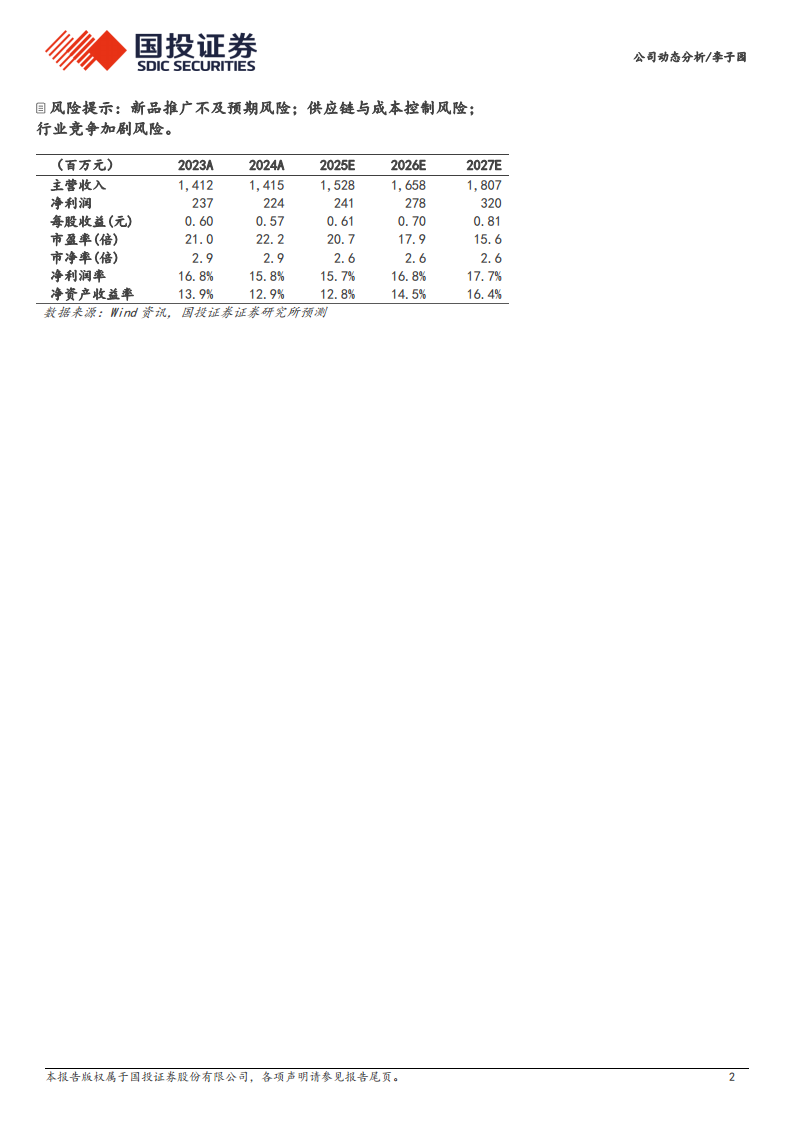

- 成本端持续受益:海外大包粉采购价格延续下降趋势,2025Q1毛利率同比提升4.64个百分点至42.83%;同时宁夏喷粉厂自供比例提升,全年维度成本红利有望持续推动毛利率上行(预计2025-2027年毛利率分别为41.7%、42.6%、43.3%)。

- 经营思路年轻化转型:新生代管理者李博胜任职总经理,推动公司治理职业化与年轻化;营销端签约顶流艺人成毅、总冠名综艺,构建全域传播矩阵,精准触达Z世代,为新品导入提供流量支撑。

主要内容

一、健康新品维他命水有望放量

- 公司与爱尔兰国家食品研究中心联合研制新品VitaYoung,主打“0糖、0脂、0卡、0防腐剂、0香精、0添加色素”的6零极简配方,满足消费者能量补充与健康需求,预计后续销售额将实现新突破。

- 财报数据显示,2024年“其他饮料”业务营收仅为0.37亿元,而2025年预测值达1.20亿元,同比增长228.1%,显示维他命水新品被赋予极高增长预期。

二、经营思路焕新,营销侧顶流IP加持

- 管理层更新:具备多年投资工作经验的新生代管理者李博胜正式履新总经理,全面统筹核心业务,标志公司治理向职业化、年轻化转型。

- 营销策略升级:构建以线上新媒体为核心的全域传播矩阵,签约顶流艺人成毅为品牌代言人,总冠名爱奇艺综艺《微笑一号店》,通过粉丝经济与内容营销深度耦合,精准触达Z世代消费群体。

- 渠道变革:线下执行“传统渠道铺密度”策略,加大经销商支持力度守住下沉市场;线上发展电商全渠道销售挖掘增量市场。

三、大包粉成本下降红利延续,提振利润率

- 海外大包粉采购价格延续下降趋势,2025Q1毛利率同比提升4.64个百分点至42.83%。公司利用宁夏喷粉厂,把握原奶价格低迷契机,自供比例持续提升,全年成本红利驱动下毛利率有望持续提升。

- 预测数据显示,2025-2027年毛利率预计分别为41.7%、42.6%、43.3%,呈持续改善态势。

四、分红慷慨积极回报股东,估值较低具备抬升空间

- 公司股权高度集中,董事长夫妇合计持股约60%。2024年公司拟派发现金红利约1.94亿元,占归母净利润的86.57%,股息率高,强化价值属性。

- 当前股价对应2025年动态PE稳定在20X左右,低于软饮料行业可比公司均值23.72X,估值较低,在板块情绪升温时具备估值抬升空间。

五、投资建议

- 首次评级给予“买入-A”,6个月目标价15.78元,对应2025年24.3X PE。

- 预计2025-2027年收入增速分别为8.0%、8.5%、9.0%,净利润增速分别为7.5%、15.5%、15.1%,成长性突出。

六、风险提示

- 新品推广不及预期风险:若新品上市推广不及预期,将影响公司业绩。

- 供应链与成本控制风险:原奶价格超预期上涨或项目投产延迟可能削弱成本优势。

- 行业竞争加剧风险:竞品推出类似健康概念产品或采取低价策略,将对公司新品及传统业务形成挤压。

总结

李子园(605337.SH)正处于传统含乳饮料主业稳健、健康新品维他命水加速放量的转型关键期。公司凭借“6零极简配方”的差异化卖点、新生代管理层带来的年轻化营销策略、持续的成本红利以及极高的分红比例,构建了“成长+价值”双重逻辑。预计2025-2027年净利润复合增长率约12.7%,当前估值(2025年PE 20.7X)低于行业水平,首次覆盖给予“买入-A”评级,建议投资者重点关注新品放量节奏与成本端变化。

微信扫一扫-立即使用

微信扫一扫-立即使用