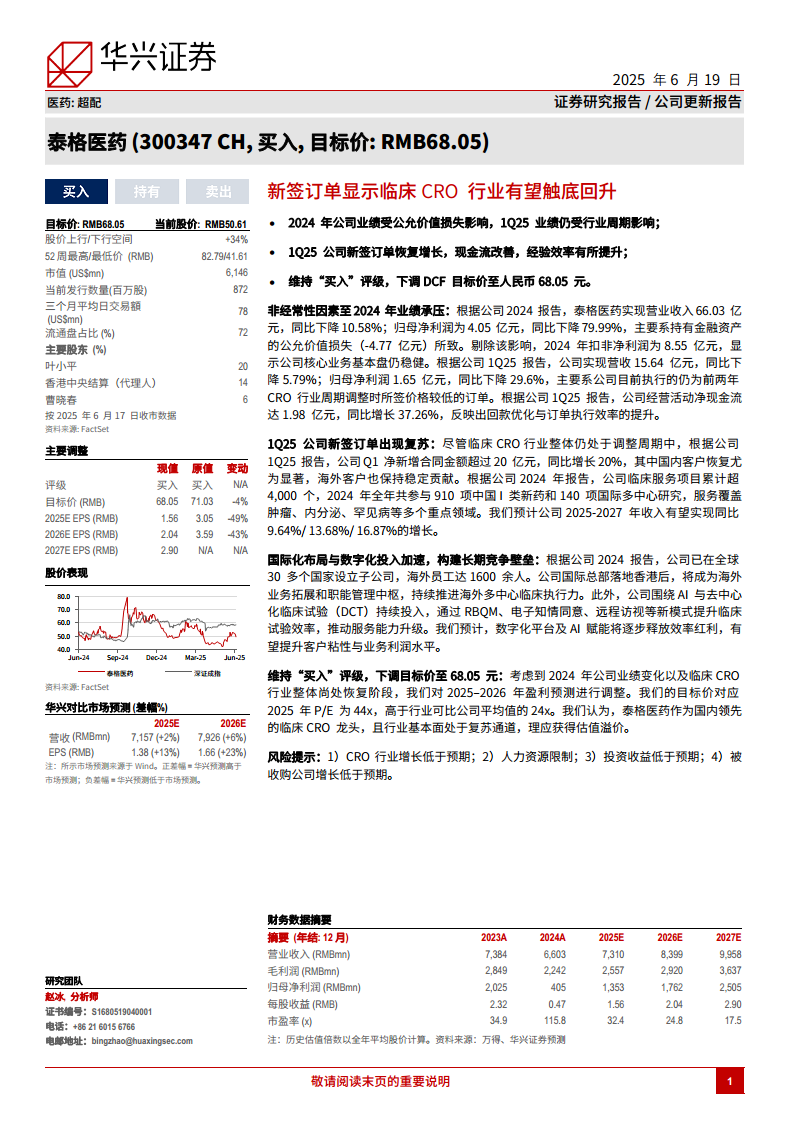

中心思想

行业触底信号明朗,新签订单引领景气复苏

报告核心指出,尽管泰格医药2024年受公允价值损失等非经常性因素拖累业绩大幅下滑,但2025年第一季度新签订单同比增长20%至超过20亿元,国内客户恢复尤为显著,这标志着临床CRO行业需求已出现明确触底回升迹象。公司经营现金流同比改善37.26%,也印证了订单执行与回款效率的提升,基本面底部确认。

龙头竞争壁垒稳固,估值溢价具备合理性

报告强调,泰格医药通过国际化布局(全球30国子公司、海外员工1600+)与数字化投入(AI、去中心化临床试验)构建长期护城河,有望在复苏周期中率先受益。尽管下调了2025-2026年盈利预测,但维持“买入”评级,新的DCF目标价68.05元对应2025年PE为44倍,显著高于行业可比均值24倍,反映市场应给予龙头在复苏期的估值溢价。

主要内容

业绩回顾与订单趋势

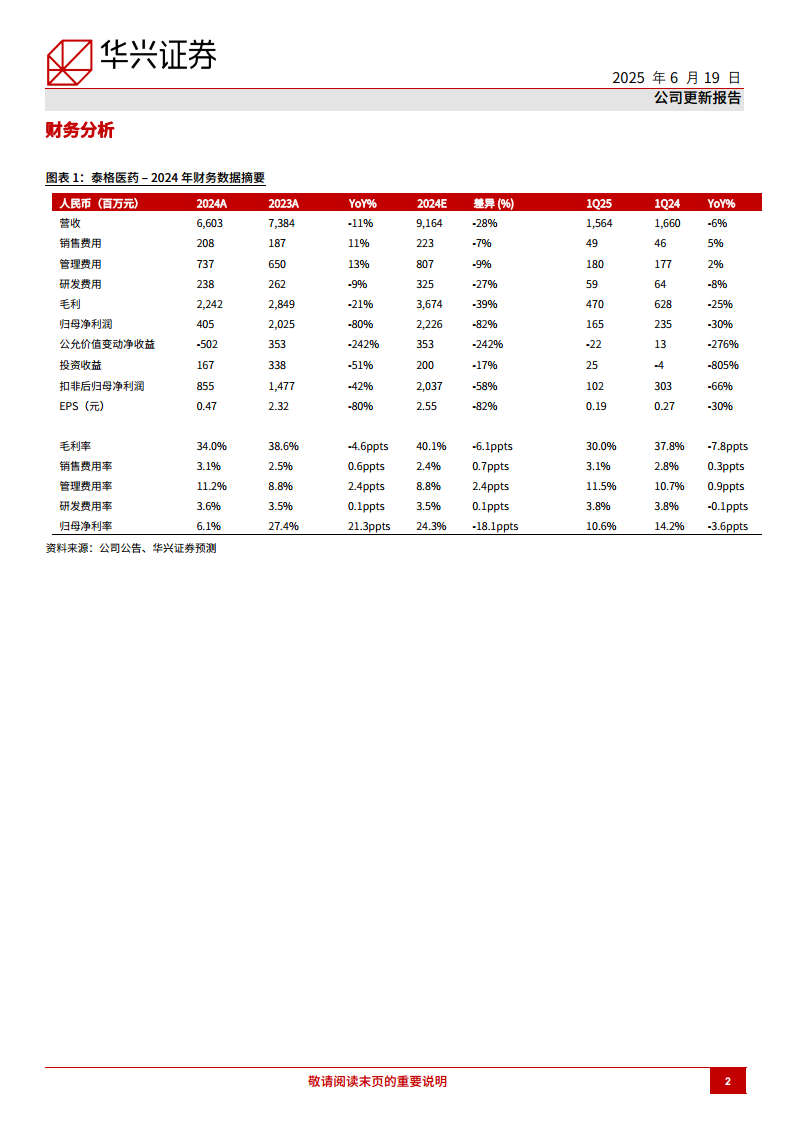

2024年业绩:非经常性因素致承压

2024年公司营业收入66.03亿元,同比下降10.58%;归母净利润4.05亿元,同比大幅下降79.99%,主要系持有金融资产公允价值损失-4.77亿元所致。剔除该影响后,扣非净利润8.55亿元,同比降幅收窄至42%,显示核心业务基本盘仍稳健。

2025年一季度:新签订单复苏,现金流改善

1Q25实现营收15.64亿元,同比下降5.79%(仍受前期低价订单执行影响);归母净利润1.65亿元,同比下降29.6%。但新签订单净增超20亿元,同比恢复增长20%,其中国内客户贡献突出,海外客户稳定。经营活动净现金流达1.98亿元,同比增长37.26%,反映回款优化与运营效率提升,预计2025-2027年收入将实现9.64%/13.68%/16.87%的同比增长。

战略调整与估值展望

国际化布局与数字化投入

公司已覆盖全球30多个国家,海外员工超1600人,国际总部落地香港后将成为海外业务中枢,强化多中心临床执行力。同时持续推进AI与去中心化临床试验(DCT),通过RBQM、电子知情同意、远程访视等模式提升效率,预计将逐步释放效率红利,增强客户粘性与利润水平。

盈利预测调整

基于行业景气传导滞后,下调2025/2026年营收预测33%/35%,毛利预测42%/45%,归母净利润预测49%/44%,相应EPS从3.05/3.59元下调至1.56/2.04元。同时新增2027年预测:营收99.6亿元,归母净利润25.1亿元,EPS 2.90元。分业务中,临床试验技术服务与临床研发咨询服务收入分别下调约34%/34%及34%/39%,并对公允价值变动收益及投资收益预测做了调整(2025年下调25%,2026年上调50%)。

估值与评级

维持“买入”评级,采用两阶段DCF模型(WACC 9.3%,永续增长率2.0%),得出新目标价68.05元,较当前收盘价50.61元隐含34%上行空间。目标价对应2025年预测PE 44x,高于行业可比公司均值24x,理由为龙头在行业复苏期应享估值溢价,且公司收入利润持续改善将驱动估值修复。

风险提示

主要包括:1)CRO行业增长低于预期(IND申请放缓或药企内部研发);2)人力资源限制(缺乏经验丰富员工影响项目执行);3)投资收益低于预期(股权投资受市场波动影响);4)被收购公司成长低于预期(早期阶段标的带来的不确定性)。

总结

本报告全面分析了泰格医药在行业下行周期中的业绩表现、订单拐点信号以及长期战略布局。2024年业绩虽因公允价值损失大幅下滑,但2025年一季度新签订单恢复增长,叠加现金流改善,表明临床CRO行业正处触底回升阶段。公司通过全球化与数字化构筑竞争壁垒,有望在复苏中率先获益。尽管华兴证券下调了短期盈利预测,但基于基本面改善和龙头溢价逻辑,维持“买入”评级,新目标价68.05元提供34%上行空间。风险因素仍需关注行业复苏节奏与外部环境变化。

微信扫一扫-立即使用

微信扫一扫-立即使用