中心思想

迈瑞医疗:数智化转型与流水型业务双轮驱动,巩固医疗器械龙头地位

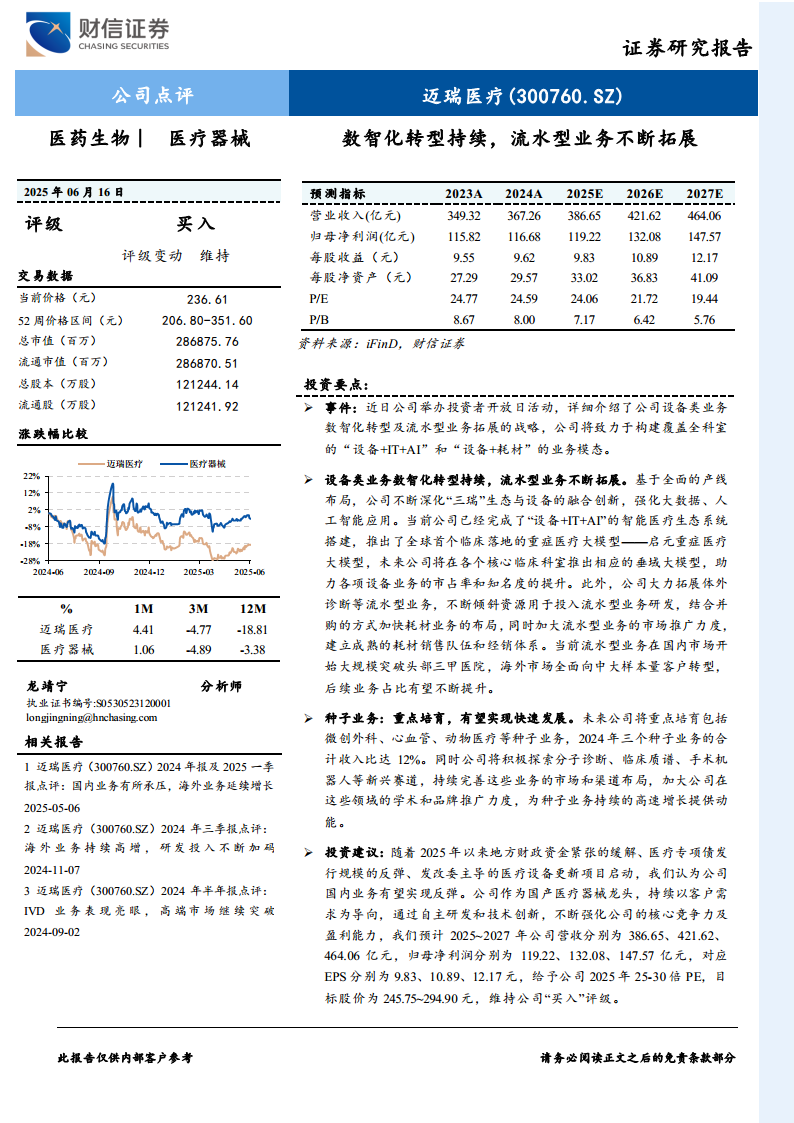

本报告的核心观点在于:迈瑞医疗正通过“设备+IT+AI”的数智化转型与“设备+耗材”的流水型业务拓展,构建全科室覆盖的智能医疗生态系统。尽管2024年国内业务承压,但公司凭借海外市场持续高增长、设备更新政策利好及种子业务培育,预计2025年将迎来业绩反弹。财务数据显示,公司2023-2024年营收增速从15.04%放缓至5.14%,但归母净利润增速从20.56%降至0.74%后,2025年预计回升至2.17%,2026-2027年有望恢复至10%以上增长。当前PE(24.06倍)处于历史低位,P/B(7.17倍)反映估值具备安全边际,公司“买入”评级维持。

盈利预期:短期承压后反弹,现金流与利润率双稳健

从财务数据看,2024年毛利率下降至63.11%(较2023年66.16%下降3.05个百分点),主要受国内集采降价及竞争加剧影响,但2025年预计回升至63.66%。研发费用率保持在9.5%以上,2024年研发投入36.66亿元(同比增长6.79%),支撑数智化转型。经营性现金流净额从2023年109.48亿元增至2024年123.02亿元(增长12.38%),现金流质量良好,为业务拓展提供资金保障。估值方面,当前PE低于行业平均水平,P/B持续下降至5.76-7.17区间,具备吸引力,目标价245.75-294.90元对应2025年25-30倍PE。

主要内容

一、事件与战略方向:数智化转型与流水型业务拓展

公司举办投资者开放日活动,明确战略转型路径

报告指出,迈瑞医疗在近日投资者开放日中详细阐述了“设备+IT+AI”和“设备+耗材”的双轮业务模态。公司基于全面的产线布局,深化“三瑞”生态(瑞智联、瑞影、瑞术)与设备融合,强化大数据与人工智能应用。目前已完成智能医疗生态系统搭建,推出全球首个临床落地的重症医疗大模型——启元重症医疗大模型。未来计划在核心临床科室推出相应垂域大模型,提升设备业务市占率和品牌知名度。

流水型业务:体外诊断等耗材业务加速布局

公司大力拓展体外诊断等流水型业务,通过资源倾斜、研发投入及并购整合加快耗材布局。在国内市场,流水型业务已开始大规模突破头部三甲医院;海外市场全面向中大样本量客户转型。业务结构优化将提升流水型业务占比,从而稳定收入来源并提高客户粘性。数据显示,当前设备类业务仍是收入主体,但耗材业务占比有望持续提升,推动整体盈利能力改善。

二、种子业务与新兴赛道:微创外科、心血管等有望快速增长

三大种子业务收入占比达12%,培育新增长极

报告强调,微创外科、心血管、动物医疗三大种子业务是公司重点培育方向。2024年三者合计收入占比达到12%,虽规模尚小但增长潜力巨大。公司同时积极探索分子诊断、临床质谱、手术机器人等新兴赛道,完善市场和渠道布局,加大学术推广力度,为种子业务持续高增长提供动能。从财务结构看,公司每年研发费用超36亿元,种子业务研发投入占比提升,将推动未来2-3年产品线丰富与业绩贡献。

投资建议与风险提示:政策利好与潜在挑战并存

报告给出投资建议:随着2025年地方财政资金紧张缓解、医疗专项债发行反弹、发改委医疗设备更新项目启动,国内业务有望反弹。预计2025-2027年营收分别为386.65亿、421.62亿、464.06亿元,归母净利润分别为119.22亿、132.08亿、147.57亿元。风险提示包括:行业竞争加剧、供应链风险、新品上市不及预期、集采降价风险、并购整合商誉减值等。投资者需关注政策落地节奏及公司执行能力。

三、财务预测与估值分析:盈利恢复增长,估值具备安全垫

盈利预测:2025年净利润增速回升至2.17%,2026-2027年加速至10-12%

从利润表看,2023-2024年归母净利润增速从20.56%骤降至0.74%,主要受收入增速放缓及成本上升影响。但营业费用率从2023年16.33%降至2024年14.39%,管理费用率保持稳定。2025年预计归母净利润119.22亿元(同比+2.17%),2026年132.08亿元(+10.79%),2027年147.57亿元(+11.73%)。毛利率从2024年低点恢复至65%左右,体现出成本控制及产品结构优化效果。每股收益从2024年9.62元增至2027年12.17元,年均复合增长约8.2%。

估值分析:当前PE处于历史低位,P/B持续下降显示安全边际

截至报告发布,公司股价236.61元,总市值2868.76亿元。2025年预测PE为24.06倍,低于2023年24.77倍;P/B为7.17倍,较2023年8.67倍显著下降。参考可比公司,公司作为龙头享有一定估值溢价,但当前估值已反映市场对国内业务承压的担忧。考虑到海外业务增长、设备更新政策及种子业务贡献,给予2025年25-30倍PE,目标价245.75-294.90元,当前股价仍有3.9%-24.6%上行空间。股息率方面,2024年每股股利6.27元,对应股息率2.65%,分红稳定。

总结

迈瑞医疗正处于战略转型关键期,通过数智化技术赋能设备业务,同时大力拓展流水型耗材业务,构建“设备+IT+AI+耗材”的全科室覆盖生态。财务数据显示,公司虽在2024年面临国内压力导致增速放缓,但海外业务持续高增(2024年经营性现金流向好),且研发投入保持高位(研发费用率9.5%+),支撑长期竞争力。估值层面,当前PE(24.06倍)和P/B(7.17倍)处于历史低位,具备安全边际。随着2025年国内政策红利释放、设备更新项目落地,公司业绩有望迎来反弹。同时,种子业务(微创外科、心血管、动物医疗)及新兴赛道的布局,为中长期增长提供新动能。建议投资者关注公司数智化转型进展、耗材业务放量节奏及海外市场拓展情况,维持“买入”评级,目标价245.75-294.90元。风险提示包括政策执行不及预期、集采降价幅度超预期、并购整合风险等。

微信扫一扫-立即使用

微信扫一扫-立即使用