中心思想

分拆机器人业务上市,战略布局智能制造蓝海市场

本报告的核心观点在于,海康威视启动分拆其子公司海康机器人至境内上市,是基于公司总体战略布局与机器人业务快速发展的关键举措。据统计,海康机器人业务收入从2019年的8.14亿元增长至2020年的13.59亿元,同比增速高达66.91%,2021年上半年收入达12.20亿元,同比增长124.83%,占公司总营收比例从2019年的1.41%提升至2021年上半年的3.60%。这表明该业务正处于高速增长通道,而分拆上市将借助资本市场力量进一步巩固其行业领先地位。

创新业务多点开花,股权激励夯实长期增长基础

报告强调,海康威视已形成智能家居、机器人、汽车电子等多领域的创新业务梯队,2021年前三季度创新业务实现营收92.4亿元,同比增长88.6%,占公司总营收比例达16.6%。同时,公司修订股权激励草案,将解锁条件设为营收复合增长率不低于15%及前一年度ROE不低于20%,旨在绑定核心员工,护航长期发展。这两大因素共同构成了公司未来成长的核心驱动力。

主要内容

事件:分拆海康机器人境内上市启动

分拆背景与战略意图

公司于2021年12月30日发布公告,授权经营层启动分拆子公司杭州海康机器人技术有限公司境内上市前期工作。此举基于公司总体战略布局与机器人业务发展需要,旨在通过资本市场提升资源配置效率。

业务发展数据支撑

2019-2020年及2021年上半年,海康机器人业务收入分别为8.14亿元、13.59亿元和12.20亿元,同比增长率分别为23.88%、66.91%和124.83%,占公司总营收比例由1.41%升至3.60%。当前中国制造业正快速迈向智能制造,海康机器人作为提供移动机器人和机器视觉产品的核心供应商,已继承海康威视在软硬件、算法、营销体系等方面的优势。

点评:创新业务梯队形成,萤石网络拆分推进

创新业务发展概况

公司已拓展智能家居、机器人、汽车电子、存储器、红外视觉设备、消防解决方案、智慧检测等业务,创新梯队基本形成。2021年前三季度创新业务实现营收92.4亿元,同比增长88.6%,占公司营收16.6%。这一数据表明创新业务已成为公司强劲的增长极,持续打开中长期发展空间。

萤石网络拆分进展

2021年初,公司发布预案分拆萤石网络至科创板上市,该子公司主营智能家居及云平台服务,与机器人业务分拆形成协同效应。未来创新业务板块独立上市有望进一步提升整体估值。

股权激励:修订草案绑定核心员工

激励方案核心条款

2021年10月,公司发布新一轮股权激励计划草案,后经修订,解锁条件设定为:营收复合增长率不低于15%且前一年度ROE不低于20%。该方案覆盖范围广、考核层次多,符合公司稳健经营战略。

对长期发展的意义

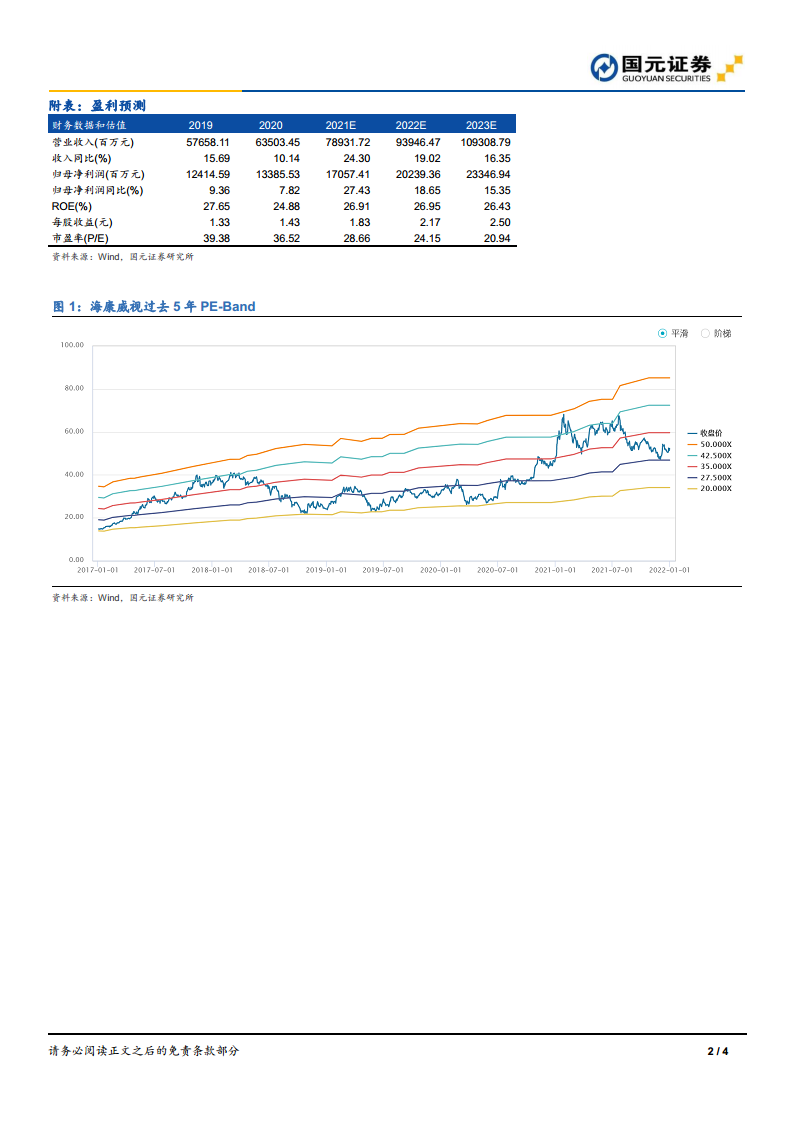

激励方案有望绑定核心员工,充分调动团队积极性,为公司在复杂市场环境下的长期发展提供人才保障。据统计,公司过去五年PE主要运行在20-50倍区间,稳健的激励机制有助于维持估值中枢。

投资建议与盈利预测

财务预测数据

预计2021-2023年营业收入分别为789.32亿元、939.46亿元和1093.09亿元,同比增速分别为24.30%、19.02%和16.35%;归母净利润分别为170.57亿元、202.39亿元和233.47亿元,对应EPS为1.83元、2.17元、2.50元,PE为28.66倍、24.15倍、20.94倍。公司作为智能物联网解决方案和大数据服务全球供应商,在技术、产品及解决方案方面拥有全面优势。

估值与评级

基于EBG业务产业空间较大且保持较快增长,创新业务快速发展叠加机器人拟分拆上市,给予2022年40倍目标PE,对应目标价86.80元。维持“买入”评级。

风险提示

主要风险因素

包括:新冠肺炎疫情反复导致需求波动;企业数字化转型需求释放不及预期;海外市场拓展不及预期;创新业务发展不及预期;行业竞争加剧可能压缩利润空间。需关注上述因素对公司未来业绩的可能影响。

总结

本报告通过对海康威视分拆子公司海康机器人境内上市事件的分析,归纳出以下核心要点:

首先,机器人业务的高增速(2021年上半年同比+124.83%)及在智能制造赛道中的战略地位,是此次分拆上市的根本动力。分拆后,海康机器人可借助资本市场实现更高效的资源配置,巩固其行业领先地位。

其次,公司创新业务整体表现亮眼(2021年前三季度营收92.4亿元,同比+88.6%),萤石网络拆分有序推进,形成了多业务支撑的成长格局。股权激励方案的修订(营收复合增长率≥15%且ROE≥20%)进一步强化了核心员工与公司利益的绑定,支撑长期发展。

最后,从财务数据看,公司2021-2023年归母净利润预计保持15%以上增长,对应PE处于历史估值中枢偏低位置,目标价86.80元具备合理性。但需警惕疫情反复、需求释放不及预期、竞争加剧等风险。总体而言,海康威视正通过分拆创新业务、完善激励机制及深耕智能物联网赛道,开启新一轮增长周期。

微信扫一扫-立即使用

微信扫一扫-立即使用