中心思想

市场回调创造长期配置窗口

药明康德股价从52周高点回调约35%,但基本面未恶化,管理层重申21财年收入增长36-38%指引,并预计22财年加速增长。风投资金持续流入支撑CXO需求,公司资本充足可拓展并购。市场情绪悲观为长期投资者提供买入机会,重申买入评级,目标价上调至266港元。

业务增长稳健,盈利预测上调

21年四季度CRDMO新增分子数206个,累计活跃客户约5,700个,CDMO商业化项目增至42个。细胞及基因疗法业务有望恢复。基于正面展望,上调22财年盈利预测4%,分类加总估值目标价从250港元升至266港元。

主要内容

一、21年四季度业务上升势头不减

1. Wuxi Chemistry与CDMO业务持续扩张

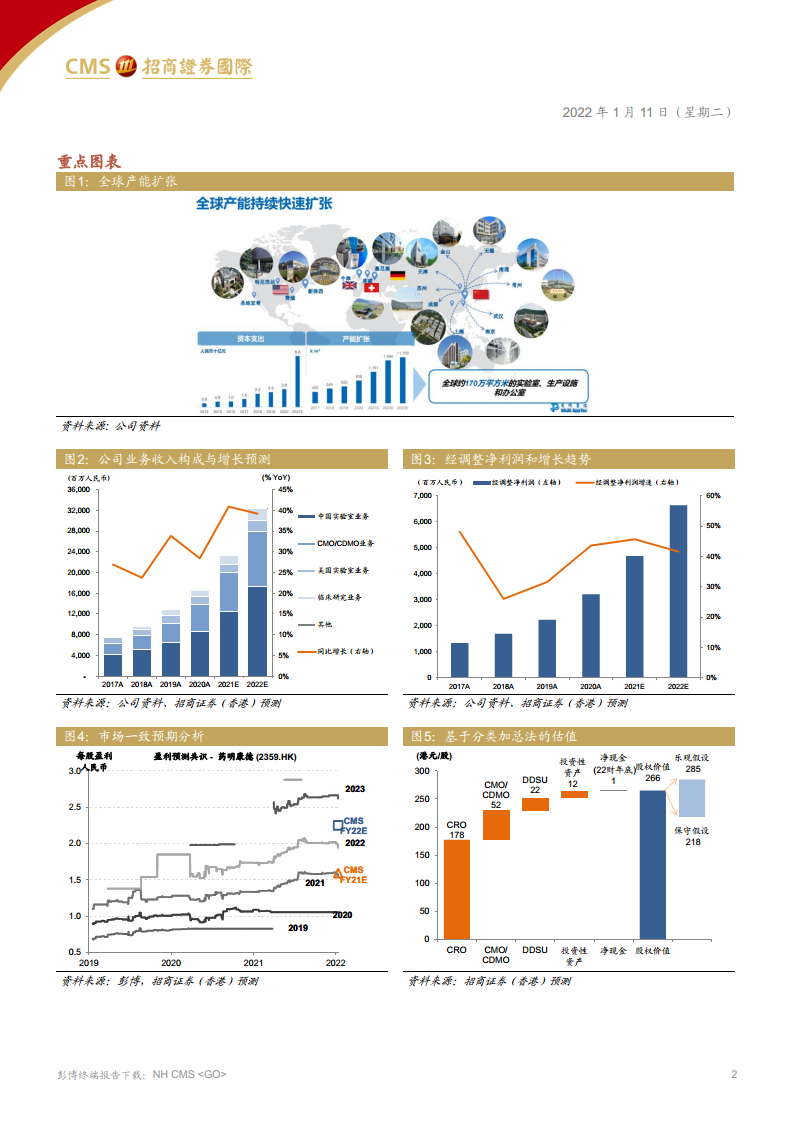

新项目增长强劲:四季度新增分子数206个(前三季度分别为169/172/185个),活跃客户新增约300个,累计约5,700个,客户粘性达86%。CDMO商业化业务从20财年28个项目增至21财年42个,预计21/22财年CDMO复合年增长率约40%。

2. ATU业务有望从疫情中恢复

细胞及基因疗法业务(ATU)21年受疫情停滞,但4个项目处于BLA准备阶段,美国费城和上海临港新站点于四季度运营,产能扩张支撑恢复。

二、风投资金持续流入,支撑CXO产业需求

1. 全球风投资金注入生物技术初创

VBdata数据显示,21财年全球生物技术风投资金约560亿美元(不含IPO/SPAC),尽管未来流动性收紧,但此资金将在1-2年内持续推动创新与CXO需求。

2. 资本支出扩张与并购机会

21财年资本支出65-70亿元人民币,22财年将继续全球产能建设。全球CXO标的估值下降,公司资本充足,可寻求外延并购。

三、重申买入评级,目标价上调至266港元

1. 估值调整与投资建议

基于分类加总法,目标价从250港元上调至266港元。股价自52周高点下跌约35%,主因市场看跌情绪而非基本面恶化。认为市场调整为长期投资者提供配置时机。

2. 核心增长逻辑

看好公司行业领先的CRO/CDMO平台及稳健增长前景,重申买入评级。2022E/2023E调整后净利润增速分别为42%/32%,当前调整后市盈率68倍(2021E)具吸引力。

总结

本报告认为药明康德21年四季度业务表现强劲,CRDMO/CDMO项目持续增长,ATU业务恢复在即;风投资金充裕及全球产能扩张为CXO需求提供支撑;公司近期股价回调主因市场悲观情绪,而非经营恶化。我们上调22财年盈利预测4%,基于分类加总法将目标价上调至266港元(较当前127.5港元有108%上升空间),重申买入评级,建议长期投资者把握配置机会。

微信扫一扫-立即使用

微信扫一扫-立即使用