中心思想

投资大健康基金,布局产业链延伸与可持续发展

灵康药业拟以自有资金6000万元投资首都大健康产业基金,该基金由知名机构华盖资本管理,并吸引康恩贝、奇安信等企业参与。此举不仅拓宽了公司在医疗健康领域的投资渠道,更意在通过资本纽带整合外部资源,在巩固化学注射剂主业的同时,向医疗服务与上游原料药延伸,构建“原料+制剂+服务”的一体化模式,为公司中长期可持续发展奠定战略基础。

基本面稳健,注射剂龙头地位与储备品种支撑未来增长

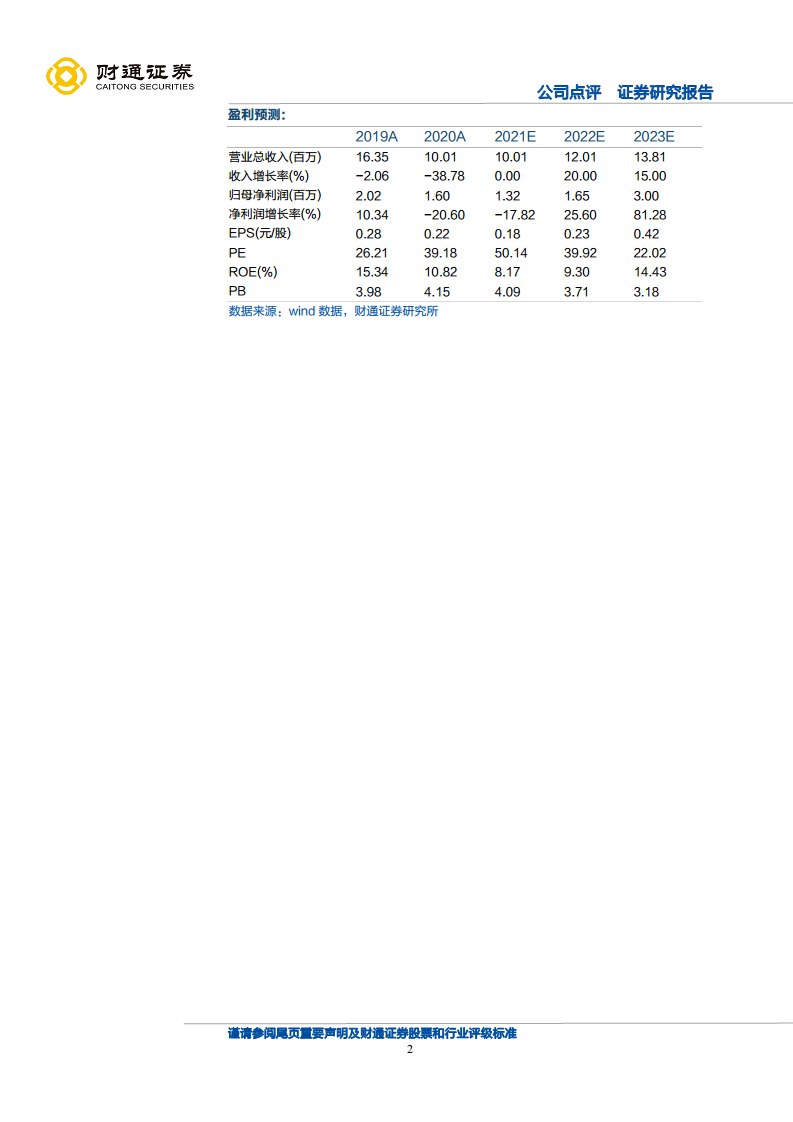

尽管2020年受疫情影响注射剂收入大幅下滑,但公司凭借在肠外营养、抗感染、消化系统等领域的细分龙头地位(如注射用丙氨酰谷氨酰胺市场份额第一),以及丰富的产品储备(114个品种、55个医保目录品种,包括独家品种注射用石杉碱甲等),有望在一致性评价和带量采购政策下维持核心竞争力。预计2021-2023年营收逐步恢复,归母净利润由1.32亿元增至3.00亿元,盈利能力改善明显,当前估值兼具安全边际。

主要内容

一、事件概述:参与首都大健康基金,拓展产业资源

公司拟认缴6000万元投资首都大健康产业(北京)基金,聚焦医疗健康领域;基金管理人为华盖资本,其他有限合伙人涵盖康恩贝制药、奇安信等企业。该投资有助于灵康在巩固主业基础上,借助专业投资机构实现可持续发展,并为后续并购或合作储备项目。

二、公司核心竞争优势与业务布局

2.1 注射剂细分龙头地位

- 根据Wind医药数据(截至2021Q3),肠外营养药注射用丙氨酰谷氨酰胺销售市场份额第一。

- 抗感染药注射用头孢唑肟钠、注射用头孢孟多酯钠,消化系统用药注射用奥美拉唑钠市场份额均居行业前列。

- 解毒剂氟马西尼注射液市场份额第二。

2.2 产品储备丰富,覆盖大病种领域

- 现有114个品种、202个药品批准文号,55个品种纳入国家医保目录。

- 储备品种包括:注射用石杉碱甲(国内独家,治疗阿尔茨海默症,市场空间大)、注射用尼麦角林、注射用盐酸拉贝洛尔、注射用肝素钙、注射用天麻素、注射用乙酰半胱氨酸等,有望实现放量增长。

- 多个仿制药及一致性评价品种待落地,涵盖抗肿瘤、肝胆、心血管等。

2.3 带量采购下维持稳定,推进一体化模式

- 通过一致性评价(如注射用奥美拉唑钠)保持竞争力;受让丙氨酰谷氨酰胺注射液批件(首家按新注册分类批准的仿制药,视同过评),巩固市场领先。

- 投资并购上游原料药企业,同时通过华西医院上锦医院供应链配送全面介入医疗服务,实现“原料+制剂+服务”一体化。

三、盈利预测与风险提示

- 盈利预测:预计2021-2023年营业总收入分别为10.01、12.01、13.81亿元,归母净利润分别为1.32、1.65、3.00亿元,对应PE为50.14、39.92、22.02倍,给予“增持”评级。

- 风险提示:产品销售不及预期;行业竞争加剧;宏观经济下行。

总结

灵康药业作为化学注射剂细分龙头,在肠外营养、抗感染、消化系统领域拥有明确的市场份额优势,产品储备扎实(含独家品种及多个潜在放量品种)。面对带量采购与注射剂一致性评价政策压力,公司通过投资大健康基金、并购上游原料药及介入医疗服务(华西医院供应链),积极打造全产业链闭环。财务方面,近两年疫情冲击后,2022年有望恢复增长,2023年净利润预计大幅提升至3.00亿元。当前估值处于合理区间,建议关注公司资本运作与新品落地节奏。

微信扫一扫-立即使用

微信扫一扫-立即使用