中心思想

业绩延续高速增长与平台型服务商的核心竞争力

- 公司2021年营业收入同比增长38.0%~38.5%,归母净利润同比增长68.0%~70.0%,延续高速增长态势,其中Q4单季度营收同比增长33.4%~35.2%,显示强劲增长势头。

- 公司作为全球领先的“一体化、端到端”CRDMO平台型服务商,核心竞争优势在于业务延展性和产业链扩张能力,预计未来5~10年将持续维持高速增长。

长期成长性的核心逻辑:业务布局与管理层前瞻性

- 公司立足实验室业务和CDMO业务两大核心,积极拓展细胞与基因治疗CDMO、DDSU创新业务、临床CRO等领域,多元布局保障长周期成长。

- 以李革为核心的管理团队具备前瞻性业务布局和战略执行能力,公司被判断为A股少有的中长期成长性标的,盈利预测上调,维持“买入”评级。

主要内容

事件概述

公司发布2021年报业绩预告:预计营业收入228.2~229.0亿元,同比增长38.0%~38.5%;归母净利润49.73~50.32亿元,同比增长68.0%~70.0%;扣非净利润40.07~40.55亿元,同比增长68.0%~70.0%。整体业绩符合预期,延续高速增长。

分析判断

该部分主要包含两个核心要点:

业绩延续高速增长,展望未来将继续高速增长

- 2021年全年营收同比增长38.0%~38.5%,Q4单季度营收62.97~63.80亿元,同比增长33.4%~35.2%。公司“一体化、端到端”CRDMO模式持续驱动增长,测试业务(实验室分析及测试、临床CRO/SMO)、生物学业务、化学业务(小分子药物发现)均保持强劲势头。展望未来,公司作为全球龙头将持续受益行业高景气,延续高速增长。

“大而强”的平台型创新药服务商,展望未来5~10年业绩持续高速增长

- 公司自2000年成立以来持续拓展业务,形成全球性平台型服务商。核心竞争优势在于平台型企业带来的业务延展性,即产业链扩张能力。在两大核心业务(实验室业务+CDMO业务)基础上,积极布局细胞与基因治疗CDMO、DDSU、临床CRO等领域,预计未来5~10年业绩将持续高速增长。

投资建议

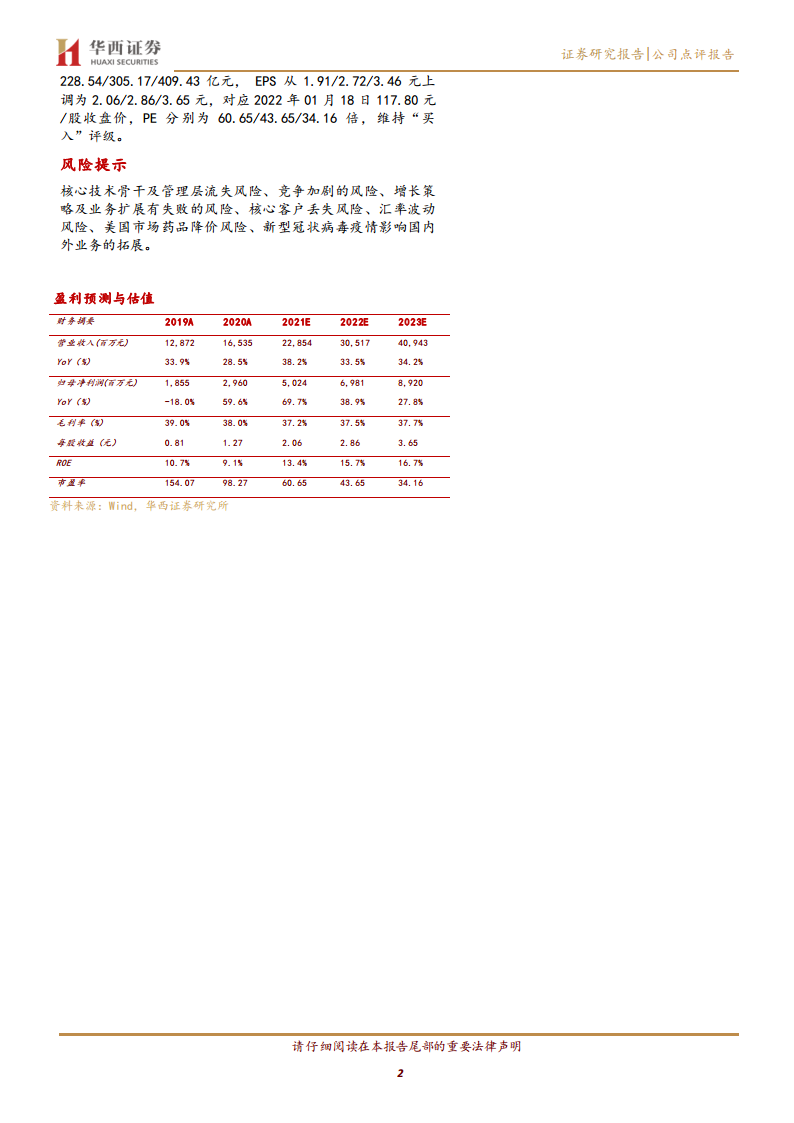

- 维持“买入”评级。考虑投资收益及公允价值变动,上调盈利预测:21-23年营收从226.10/301.82/404.80亿元上调至228.54/305.17/409.43亿元;EPS从1.91/2.72/3.46元上调至2.06/2.86/3.65元。对应2022年1月18日收盘价117.80元/股,PE分别为60.65/43.65/34.16倍。

风险提示

- 核心技术骨干及管理层流失风险;竞争加剧风险;增长策略及业务扩展失败风险;核心客户丢失风险;汇率波动风险;美国市场药品降价风险;新型冠状病毒疫情影响国内外业务拓展。

盈利预测与估值

- 财务摘要显示:2019A-2023E营业收入复合增长率约34%,归母净利润2021E同比增速约69.7%。2021E-2023E毛利率维持在37.2%-37.7%区间,ROE从13.4%升至16.7%。市盈率逐年下降,2023E PE为34.16倍。

总结

核心观点与业绩展望

- 药明康德2021年业绩预告显示营收和净利润均实现高速增长,Q4增速延续高位,验证了公司“一体化、端到端”CRDMO模式的有效性。公司平台型服务商的业务延展性、多领域前瞻布局以及行业高景气度共同支撑未来5~10年的高速成长。

- 投资建议方面,公司具备中长期成长性,管理层战略执行力强,上调盈利预测后维持“买入”评级。主要风险包括人才流失、竞争加剧、业务拓展失败等外部不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用