中心思想

战略合作强化IVD产业布局

- 润达医疗全资子公司惠中生物与全球IVD巨头奥森多成立合资公司,专门研发符合中国市场的VITROS免疫诊断试剂,极大增强了公司免疫诊断产品线的研发实力与技术储备。

- 奥森多2020年全球收入达20亿美元,中国区收入突破10亿元,此次合作使润达医疗深度绑定国际品牌,加速新设备及本土化试剂上市,抢占免疫诊断增量市场。

产业一体化驱动业绩增长

- 公司利用自有生产能力和全国渠道优势,承接奥森多中国区工业产品的委托生产与推广,有望承接超过10亿元的年收入,推动工业收入快速增长。2020年公司IVD制造收入仅4.1亿元,预计未来3-4年复合增速超40%并突破10亿元。

- 盈利预测显示,2021-2023年归属净利润分别达4.2亿、5.5亿、7.3亿元,同比增长27%、31%、32%,产业一体化战略是核心增长引擎。

主要内容

合作事件概述

2022年1月18日,润达医疗全资子公司惠中生物与奥森多全资子公司奥森多生物签订战略合作协议,共同设立注册资本200万元的合资公司(双方各占50%)。合资公司将专注于为奥森多VITROS 3600、5600、7600免疫诊断分析仪研发配套国产试剂,所有知识产权归合资公司所有。

IVD研发实力增强

通过合资公司引入奥森多领先的免疫诊断技术,润达医疗进一步扩充产品线至免疫领域。公司工业板块已涵盖糖化、生化、POCT和分子诊断,此次合作补齐免疫短板,增强了整体研发壁垒和自主创新能力。

产业一体化优势凸显

公司为合资公司提供自有生产产能和渠道推广能力,形成“研发-生产-销售”一体化闭环。2020年奥森多中国区收入超10亿元,润达医疗有望承接其工业产品生产,推动工业收入快速放量。2020年公司IVD制造收入4.1亿元,预计3-4年内突破10亿元(复合增速超40%)。此外,2021年12月上市的质谱仪等新产品亦将借助渠道优势放量。

盈利预测与投资评级

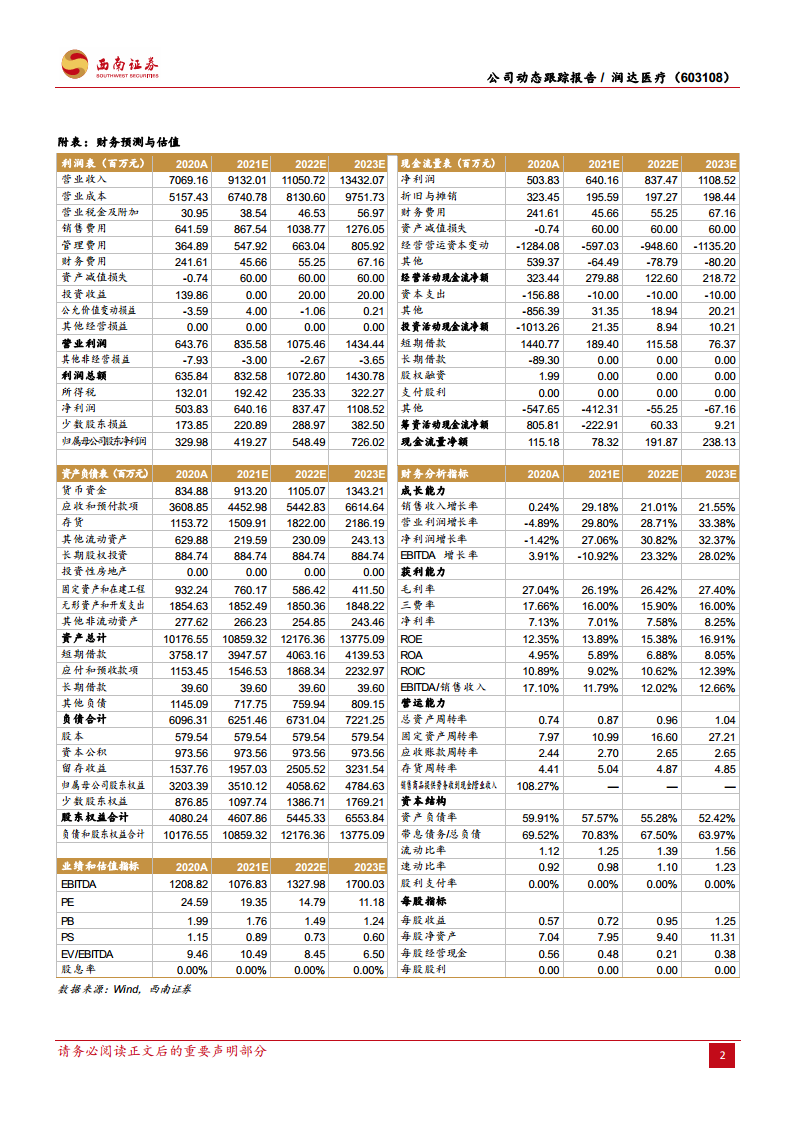

预计2021-2023年归属净利润分别为4.19亿、5.48亿、7.26亿元,对应EPS为0.72、0.95、1.25元;营业收入分别为91.32亿、110.51亿、134.32亿元。当前PE分别为25、19、15、11倍,PB分别为1.99、1.76、1.49、1.24倍。给予“买入”评级。风险提示:签约推进不及预期、研发不及预期风险。

总结

核心投资逻辑

- 润达医疗通过与奥森多成立合资公司,深化“服务+工业”转型战略,产业一体化优势凸显。借助奥森多中国区已有的10亿元收入基础,公司工业制造端将获得显著增量。

- 2020年公司IVD制造收入仅4.1亿元,未来3-4年复合增速超40%,有望突破10亿元,工业板块成为未来业绩的重要驱动力。

业绩展望与估值

- 公司2021-2023年净利润复合增速约30%,EPS从0.72元增至1.25元,ROE从13.89%提升至16.91%。当前PE处于历史低位,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用