中心思想

毛发医疗行业:千亿蓝海市场,低渗透率带来广阔增长空间

我国脱发人口超2.5亿,2020年毛发医疗服务市场规模达184亿元,预计2030年将增长至1381亿元(CAGR 22.33%)。其中植发医疗2020年市场规模134亿元,渗透率仅0.21%;医疗养固市场50亿元,渗透率仅1.00%,两者均处于低渗透、高增长的起步阶段,未来提升空间巨大。

雍禾医疗:行业龙头,植发+养固双轮驱动实现确定性增长

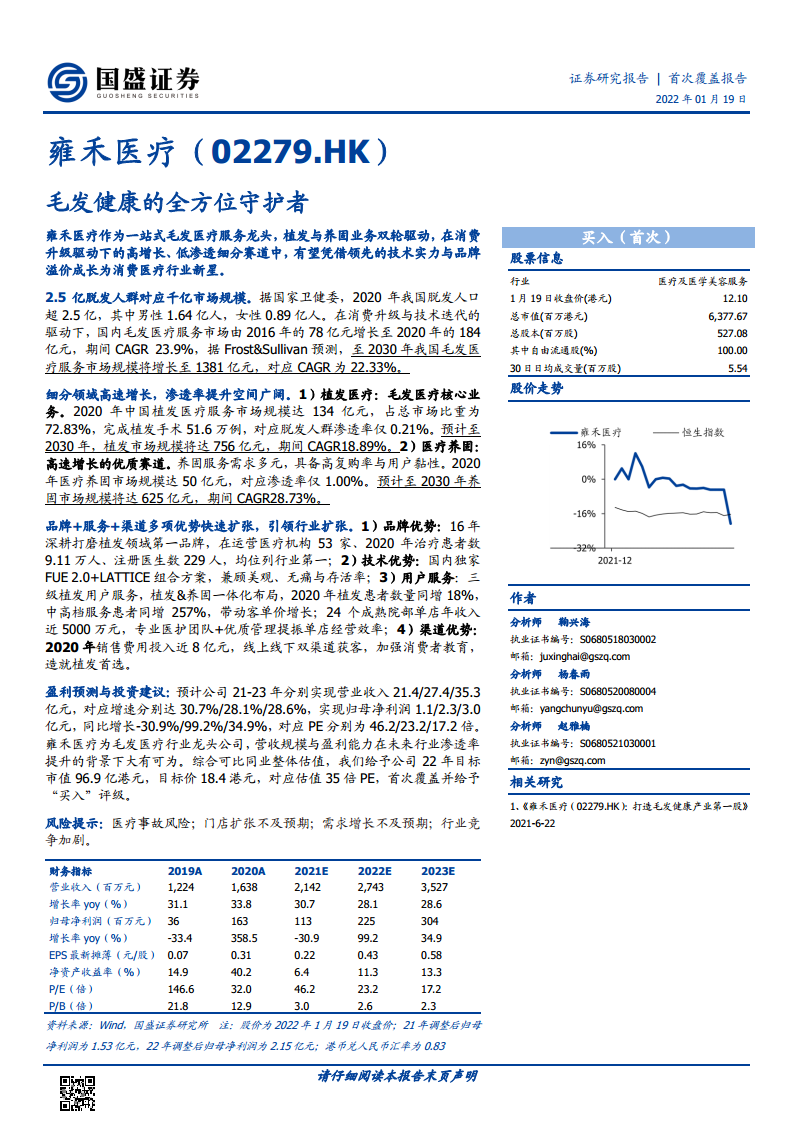

作为一站式毛发医疗服务龙头,公司在品牌、技术、渠道、团队等多维度构建显著护城河。2020年植发收入14.13亿元、医疗机构53家、注册医生229人、治疗患者9.11万人,均位列行业第一。公司通过植发(量增价稳)与养固(量价齐升)协同发展,叠加门店快速扩张,预计21-23年营收CAGR达29%,归母净利润CAGR达43%,首次覆盖给予“买入”评级。

主要内容

一、雍禾医疗:头皮健康事业的引航者

1.1 关注头皮健康,打造专业品牌

公司成立于2005年,是中国首家获得ISO认证的植发机构。截至2021H1,拥有53家医疗机构、1200人专业医疗团队,覆盖52个城市,2020年服务超9.1万人次,营收16.4亿元,归母净利润1.63亿元。

1.2 植发+养固双轮驱动收入高增

公司提供多类别、多等级植发服务(客单价2-3万至10万+),并以“店中店”模式发展医疗养固业务。2020年植发收入占比86.23%,养固收入占比13.01%;2021H1养固收入占比提升至24.13%。

1.3 股权结构集中,团队职责清晰

创始人张玉持股34.13%,中信证券间接持股17.27%。高管团队行业经验丰富,分工明确。

1.4 营收高速增长,盈利改善可期

2018-2020年营收CAGR 32.4%,净利润CAGR 74.7%。毛利率维持在72%-76%高水平,2021H1因销售费用高企导致净利率3.8%,预计随品牌认知度提升,利润弹性有望释放。

二、毛发医疗:规模千亿的新兴蓝海

2.1 植发医疗:毛发医疗核心业务

- 市场规模:2020年134亿元,预计2030年达756亿元(CAGR 18.89%)。脱发人群渗透率仅0.21%,增长空间广阔。

- 竞争格局:行业集中度低,CR4市占率仅23.9%,雍禾医疗以10.5%市场份额领先。民营连锁机构凭借品牌、技术、服务优势有望进一步提升集中度。

2.2 医疗养固:优质的新兴赛道

- 市场扩张:2020年市场规模50亿元,预计2030年达625亿元(CAGR 28.73%)。高复购率(超60%消费者每月到店2-4次)、高客户黏性使其有望成为第二增长曲线。

- 竞争格局:CR4市占率仅12.6%,雍禾医疗以4.3%份额居首。医疗属性加一站式服务能力构成进入壁垒,未来集中度将提升。

三、资本加持下成熟商业模式迅速扩张

3.1 机构扩张迅速,团队储备充足

截至2021H1共53家医疗机构,规划2022年新开12家。平均开业3个月实现收支平衡,14个月收回投资,效率优于行业。成熟院部(3年以上)收入占比73.1%,同店销售2020年增长20%。

3.2 植发服务:量增价稳,增长确定

植发患者2018-2020年CAGR 20.1%,客单价由2.61万提升至2.79万(优质级服务占比提升)。分级服务满足差异化需求,医生人均单产约190万元。

3.3 医疗养固:“量价齐升”,迅速爆发

养固患者从2019年0.9万增至2020年5.9万(+590%),客单价由1759元增至4829元,复购率由15.6%提升至22.2%。植发与养固患者重合人数2020年达1.87万,引流效果显著。

3.4 获客渠道精准营销,多元手段构筑品牌力

线上线下并举:线上与百度、字节、微博等合作,线下投放电梯广告、举办研讨会、公益活动。2020年线上推广投入占总收入15.3%,品牌广告持续强化“专业”认知。

3.5 技术&研发:核心技术为基,市场为导向研发

拥有FUE-APL 2.0和LATTICE两项核心技术,创口小、存活率高。2020年研发费用1180万元,与中山大学合作研究毛囊再生技术。88.5%受访患者愿意推荐,口碑效应明显。

四、盈利预测与投资建议

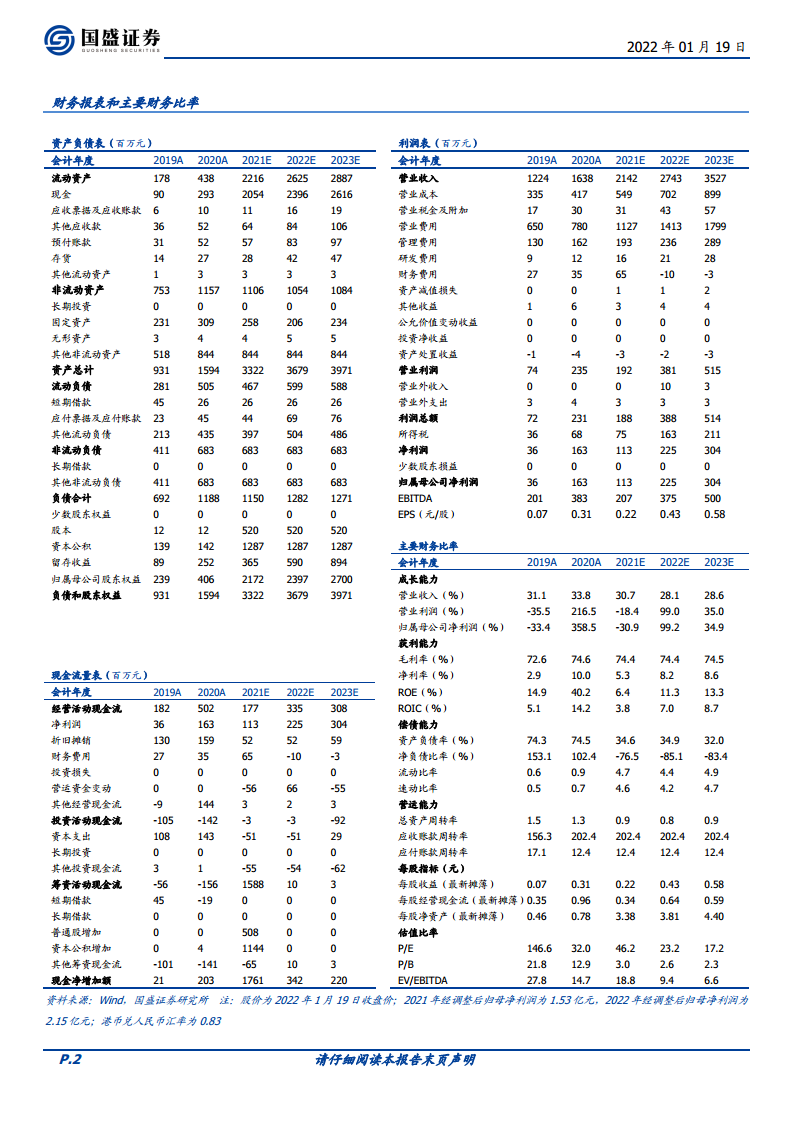

4.1 盈利预测

预计21-23年营收分别21.42/27.44/35.27亿元,增速30.7%/28.1%/28.6%;归母净利润1.13/2.25/3.04亿元,对应PE 46.2/23.2/17.2倍。植发业务量增价稳,养固业务量价齐升,门店扩张是核心驱动力。

4.2 可比公司估值

选取爱尔眼科、通策医疗等消费医疗龙头,2021-2023年平均PE为57/40/30倍。给予公司22年35倍PE,对应目标市值96.9亿港元,目标价18.4港元,首次覆盖“买入”评级。风险提示:医疗事故、门店扩张不及预期、需求增长放缓、行业竞争加剧。

总结

雍禾医疗作为毛发医疗行业龙头,所处的植发及养固市场处于低渗透、高增长的黄金发展期。公司凭借品牌、技术、渠道、团队等多维优势,通过“植发+养固”双轮驱动与门店快速扩张,有望持续提升市场份额。预计2021-2023年营收CAGR约29%,盈利能力随规模效应释放逐步改善。当前估值具备性价比(22年PE 23倍),首次覆盖给予“买入”评级。需关注行业竞争加剧及扩张节奏不确定性的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用