中心思想

业绩超预期源于双业务爆发

万泰生物2021年归母净利润预计同比增长173%-203%,大幅超出市场预期。核心驱动力来自二价HPV疫苗销量突破1000万支,同时新冠检测原料及试剂出口收入高速增长,疫苗板块净利润贡献达11-12亿元。销售费用率下降与净利润率提升共同助推盈利超预期。

HPV疫苗市场空间广阔,公司竞争优势显著

国内9-45岁适龄女性HPV疫苗渗透率仅约7%,按30%-60%渗透率测算,未来还需2.8-6.2亿支疫苗需求,远未达峰值。公司二价疫苗具有“两针法”免疫程序优势(进口需三针)及显著价格优势(小年龄段花费仅为进口二价38%),在供需不平衡背景下有望持续高速放量。

主要内容

事件概述

公司发布2021年年度业绩预增公告,预计归母净利润18.50-20.50亿元(同比增长173%-203%),扣非归母净利润17.77-19.70亿元(同比增长188%-220%)。业绩中值19.13亿元较此前预测16.13亿元超预期约20%。

分析判断

公司业绩大超预期,二价HPV销售持续放量,体外诊断业务受新冠影响继续高增长

- 疫苗板块:二价HPV疫苗批签发超1000万支,销量约1000万支,净利润贡献约11-12亿元。销售费用率显著下降,净利润率大幅提升。

- 体外诊断:新冠原料销售及境外检测试剂出口收入快速增长。

- 趋势判断:随2022-2023年HPV疫苗销量继续高增,规模效应将持续强化。

国内HPV疫苗市场规模远未到达峰值,公司产品具有接种优势和价格优势,将继续快速放量增长

- 市场规模:2017-2021年累计仅2000万人完成全程接种,适龄女性约3.81亿人,渗透率仅7%。

- 空间测算:按30%/45%/60%渗透率,对应需2.8/4.5/6.2亿支;若男性适应症获批,空间更大。

- 竞争优势:9-14岁“两针法”全程花费为进口二价38%,15岁以上为56%,远低于四价/九价;定价机制提升支付意愿。

投资建议

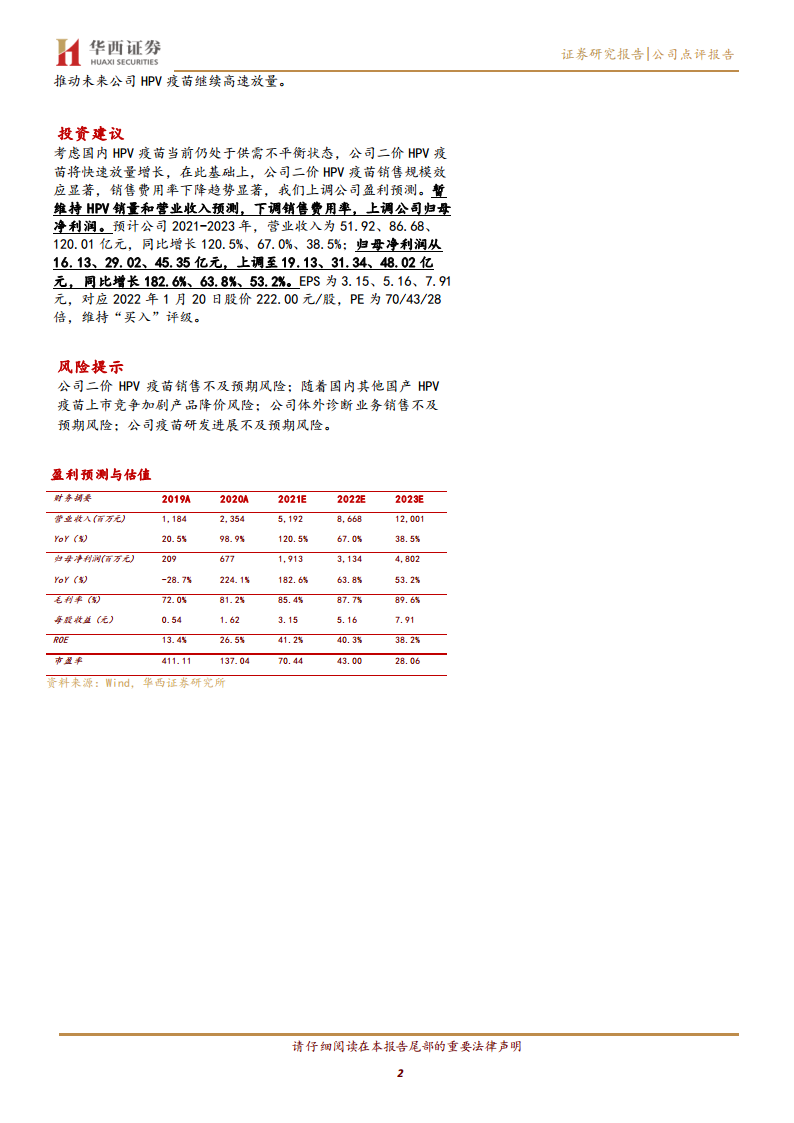

- 盈利预测上调:维持HPV销量及营收预测,下调销售费用率,上调归母净利润。预计2021-2023年营业收入51.92/86.68/120.01亿元,归母净利润19.13/31.34/48.02亿元,对应EPS 3.15/5.16/7.91元。

- 估值与评级:当前股价222元,PE为70/43/28倍,维持“买入”评级。

风险提示

- 二价HPV疫苗销售不及预期

- 国产竞品上市导致竞争加剧及降价风险

- 体外诊断业务销售不及预期

- 疫苗研发进展不及预期

总结

万泰生物2021年业绩超预期主要由二价HPV疫苗持续放量(批签发超1000万支)及新冠检测业务高增长驱动。国内HPV疫苗渗透率仅7%,市场空间巨大(未来需2.8-6.2亿支),公司凭借“两针法”免疫程序优势和显著价格优势(小年龄段花费为进口二价38%),在供给不足环境下有望继续快速放量。规模效应带动销售费用率下降,净利润率提升趋势明确。上调盈利预测后,预计2021-2023年归母净利润同比增长182.6%/63.8%/53.2%,对应PE 70/43/28倍,维持“买入”评级。需关注销售不及预期、竞争加剧及研发风险。

微信扫一扫-立即使用

微信扫一扫-立即使用