中心思想

产业布局扩容导致利润增速低于收入增速

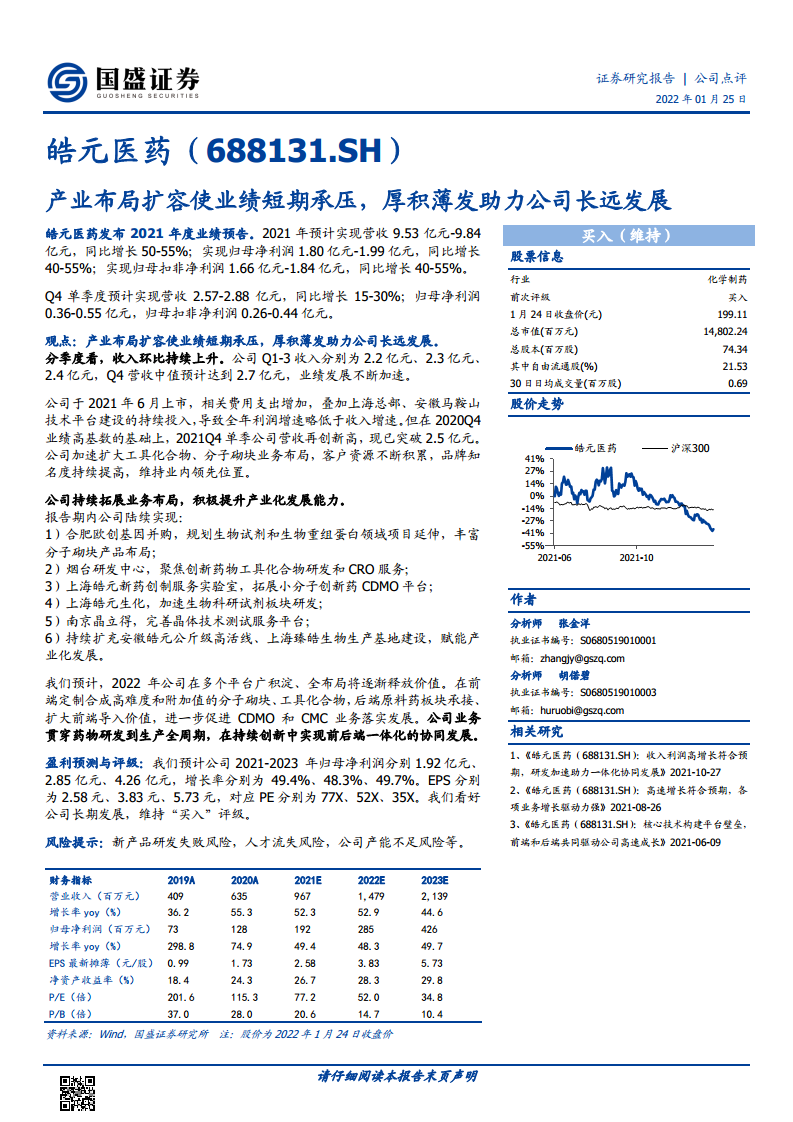

2021年公司预计实现营收9.53-9.84亿元,同比增长50-55%;归母净利润1.80-1.99亿元,同比增长40-55%。利润增速低于收入增速,主要由于上市相关费用增加及上海总部、安徽马鞍山技术平台建设持续投入。Q4单季营收突破2.5亿元,创历史新高,表明业绩发展不断加速。

厚积薄发,全产业链布局助力长期增长

公司加速扩大工具化合物、分子砌块业务布局,通过并购合肥欧创基因、设立烟台研发中心、上海皓元新药创制服务实验室等平台,完善从药物研发到生产全周期的服务体系。预计2022年多个平台释放价值,前后端一体化协同发展将驱动业绩持续高增长。

主要内容

业绩概览

2021年预计实现营收9.53-9.84亿元(同比+50-55%),归母净利润1.80-1.99亿元(同比+40-55%),归母扣非净利润1.66-1.84亿元(同比+40-55%)。Q4单季度预计营收2.57-2.88亿元(同比+15-30%),归母净利润0.36-0.55亿元。

核心观点

产业布局扩容使业绩短期承压,厚积薄发助力公司长远发展。

季度业绩分析

公司Q1-3收入分别为2.2、2.3、2.4亿元,Q4营收中值约2.7亿元,环比持续上升。在2020Q4高基数基础上,2021Q4营收再创新高。

费用与投入分析

公司2021年6月上市,相关费用支出增加,叠加上海总部、安徽马鞍山技术平台建设持续投入,导致全年利润增速略低于收入增速。但公司品牌知名度和客户资源不断积累,维持业内领先位置。

业务布局与拓展

公司加速扩大工具化合物、分子砌块业务布局,持续拓展产业化发展能力。报告期内公司陆续实现多个平台建设:

具体平台建设项目

1. 合肥欧创基因并购

规划生物试剂和生物重组蛋白领域项目延伸,丰富分子砌块产品布局。

2. 烟台研发中心

聚焦创新药物工具化合物研发和CRO服务。

3. 上海皓元新药创制服务实验室

拓展小分子创新药CDMO平台。

4. 上海皓元生化

加速生物科研试剂板块研发。

5. 南京晶立得

完善晶体技术测试服务平台。

6. 安徽皓元高活线及上海臻皓生物生产基地

持续扩充公斤级高活线,赋能产业化发展。

未来展望与盈利预测

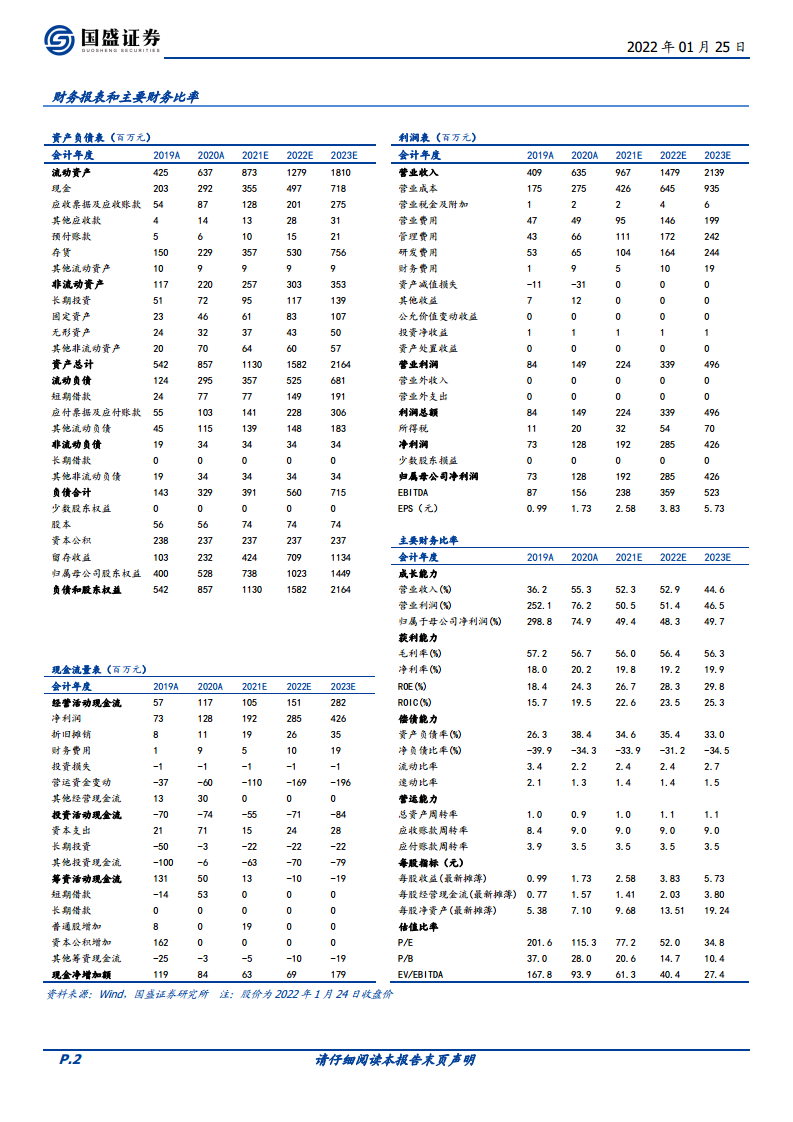

预计2022年公司在多个平台广积淀、全布局将逐渐释放价值。前端定制合成高难度和高附加值分子砌块、工具化合物,后端原料药板块承接,促进CDMO和CMC业务落实。预计2021-2023年归母净利润分别为1.92、2.85、4.26亿元,同比分别增长49.4%、48.3%、49.7%,EPS分别为2.58、3.83、5.73元。

投资评级与风险提示

维持“买入”评级,看好公司长期发展。风险提示包括新产品研发失败风险、人才流失风险、公司产能不足风险等。

总结

本报告对皓元医药2021年业绩预告进行点评,核心结论如下:公司2021年营收增长50-55%,归母净利润增长40-55%,利润增速低于收入增速,主要因上市费用和平台建设投入增加。公司积极进行产业布局扩容,通过并购和新建多个平台(合肥欧创基因、烟台研发中心、上海皓元新药创制服务实验室等)完善全产业链服务能力。预计2022年多个平台将释放价值,前后端一体化协同发展驱动业绩高增长。公司2021-2023年归母净利润预计分别为1.92、2.85、4.26亿元,对应PE分别为77、52、35倍,维持“买入”评级。同时需关注研发失败、人才流失、产能不足等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用