中心思想

产能释放与激励目标双轮驱动,公司业绩有望持续高增

- 报告核心观点认为,康华生物二车间产能释放是业绩高速增长的关键驱动力。2021年归母净利润预计8.08-8.40亿元,同比增长98%-106%,其中Q4扣非净利润同比增长225-278%,增速显著提升,验证产能贡献。

- 公司股权激励计划设定2020-2023年净利润增长目标(40%/108%/218%),高增长目标彰显管理层对未来发展的信心。同时,宠物狂犬疫苗“希利斯”已进入3000家宠物医院,有望贡献额外增量。

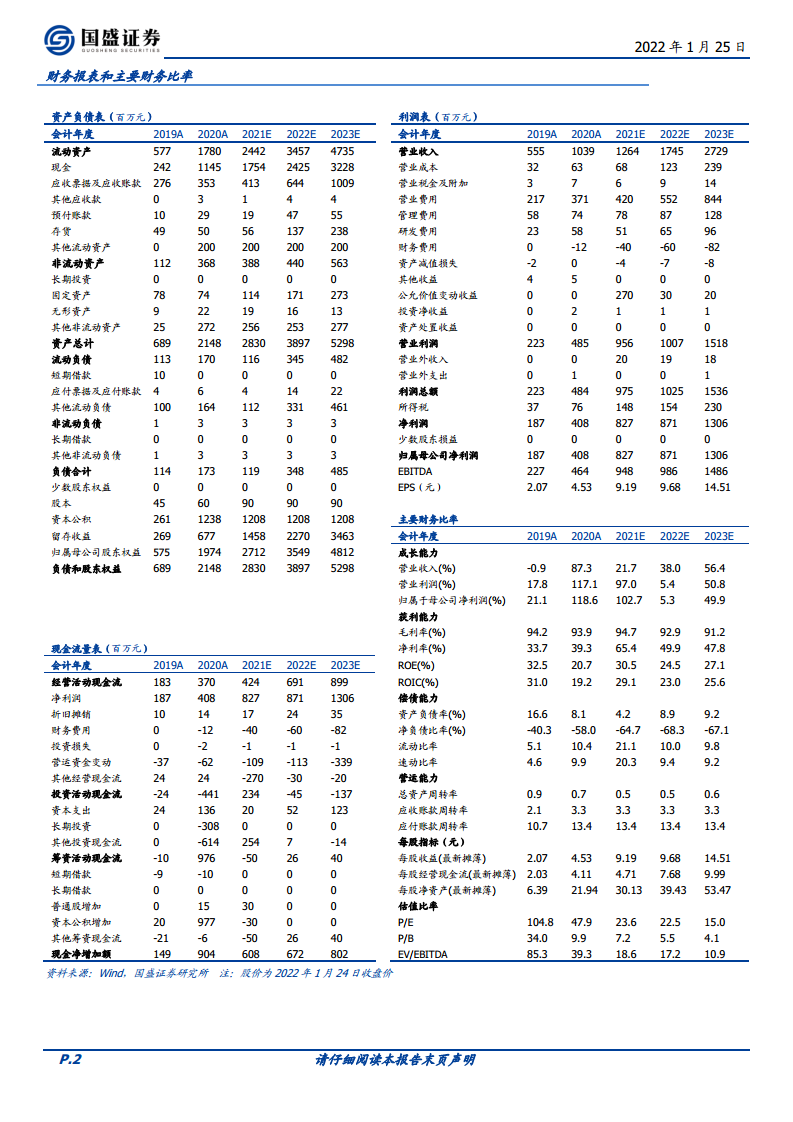

- 基于产能节奏和产品推进,调整盈利预测,预计2021-2023年归母净利润分别为8.27亿元、8.71亿元及13.06亿元,对应PE为24X、23X、15X,维持“买入”评级。

主要内容

事件:业绩预告发布,全年高增长符合预期

公司发布2021年年报预告,实现归母净利润8.08-8.40亿元,同比增长98%-106%;扣非净利润5.38-5.70亿元,同比增长34%-41%。其中Q4单季扣非净利润1.95-2.27亿元,同比增长225-278%,业绩增速显著加快。

业绩高速增长符合预期:二车间产能释放驱动Q4提速

Q4在二车间产能释放后业绩明显提速,新产能将显著提升2022年增速。根据招股书信息,预计2023年左右募投项目新增产能500万支也将落地,进一步支撑业绩。此外,宠物狂犬疫苗希利斯已进入3000家宠物医院,市场开拓逐渐贡献增量。

公司激励计划彰显未来发展信心

2021年4月发布限制性股票激励计划,拟授予73名中层管理人员及核心骨干,总量不超过10万股,授予价202.80元/股。考核目标以2020年净利润为基数,2021-2023年净利润增长目标分别为40%、108%、218%(剔除股份支付费用)。2023年目标值约12.97亿元,对应8月2日收盘价仅15X。总摊销费用2054万元,对业绩影响较小,高增长目标彰显信心。

盈利预测

根据2021年业绩及产品推进情况调整盈利预测,预计2021-2023年归母净利润分别为8.27亿元、8.71亿元及13.06亿元,同比增长103%、5%及50%,对应PE分别为24X、23X及15X。维持“买入”评级。

风险提示

疫苗销售低于预期风险;新产品研发进度低于预期风险。

总结

核心投资逻辑:产能释放叠加激励护航,业绩与估值双升可期

- 报告主要逻辑围绕产能释放带来的业绩加速:2021年Q4二车间产能释放后,Q4扣非净利润同比大增225-278%,显著拉动全年增速;2022年新产能贡献将持续,同时2023年募投500万支产能有望落地,保障中期增长。

- 股权激励设定2023年净利润目标较2020年增长218%(约12.97亿元),按2022年1月24日收盘价对应PE仅15X,高增长目标提供安全边际与信心。

- 宠物疫苗希利斯已进入3000家宠物医院,成为新增长点;研发费用稳定投入,新产品风险可控。整体看,公司二倍体狂苗龙头地位稳固,产能扩张和激励释放共同支撑业绩与估值。

微信扫一扫-立即使用

微信扫一扫-立即使用