中心思想

业绩超预期增长源于新冠疫苗放量与常规品种复苏

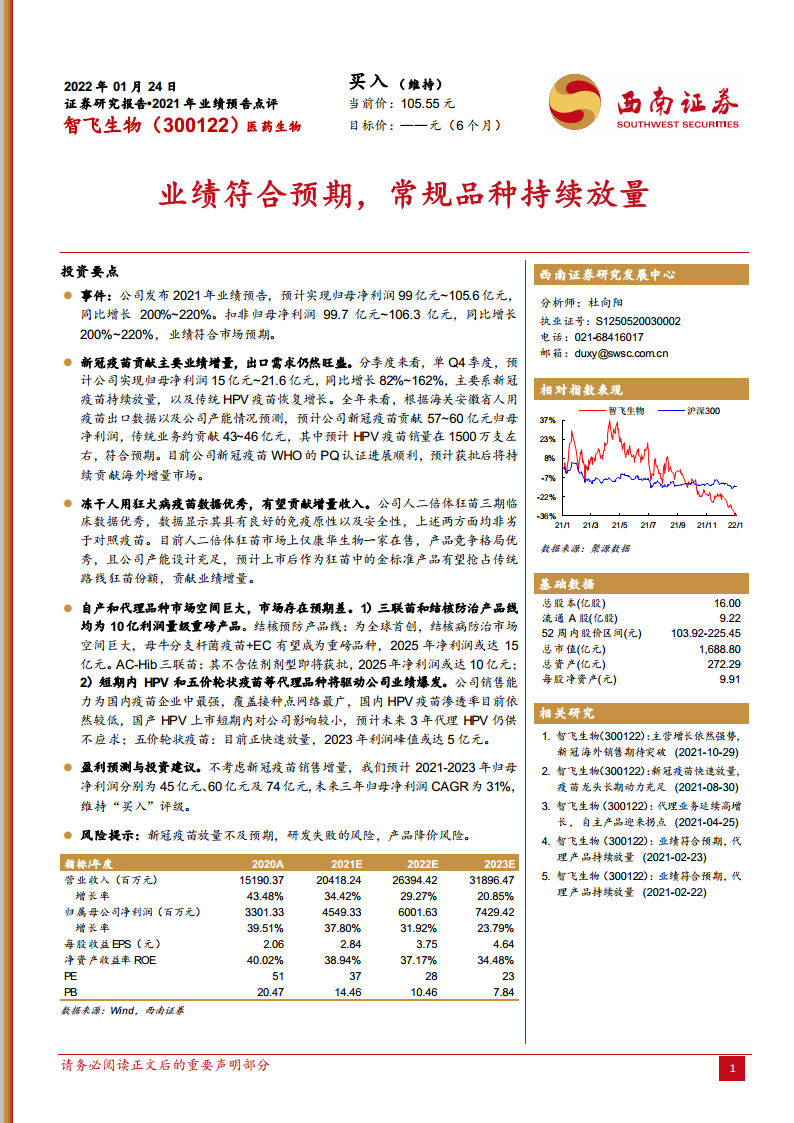

智飞生物2021年业绩预告显示归母净利润同比增长200%~220%,核心驱动力来自新冠疫苗的持续放量及出口需求旺盛。同时,传统HPV疫苗业务在恢复增长,人二倍体狂苗等自主研发品种有望成为新的增长点。整体来看,公司业绩符合乃至超越市场预期,展现出疫苗龙头在疫情催化下的强大盈利弹性。

中长期成长逻辑清晰,代理与自产品类均具市场空间

报告强调,公司短期内依靠代理HPV疫苗和五价轮状疫苗实现业绩爆发,中长期则有自产三联苗、结核防治产品线等重磅品种接力。凭借国内最强的销售网络和接种点覆盖,叠加低渗透率带来的增量空间,公司未来3年归母净利润复合增长率预计达31%,维持“买入”评级。

主要内容

业绩回顾:2021年归母净利润99~105.6亿元,同比增长超200%

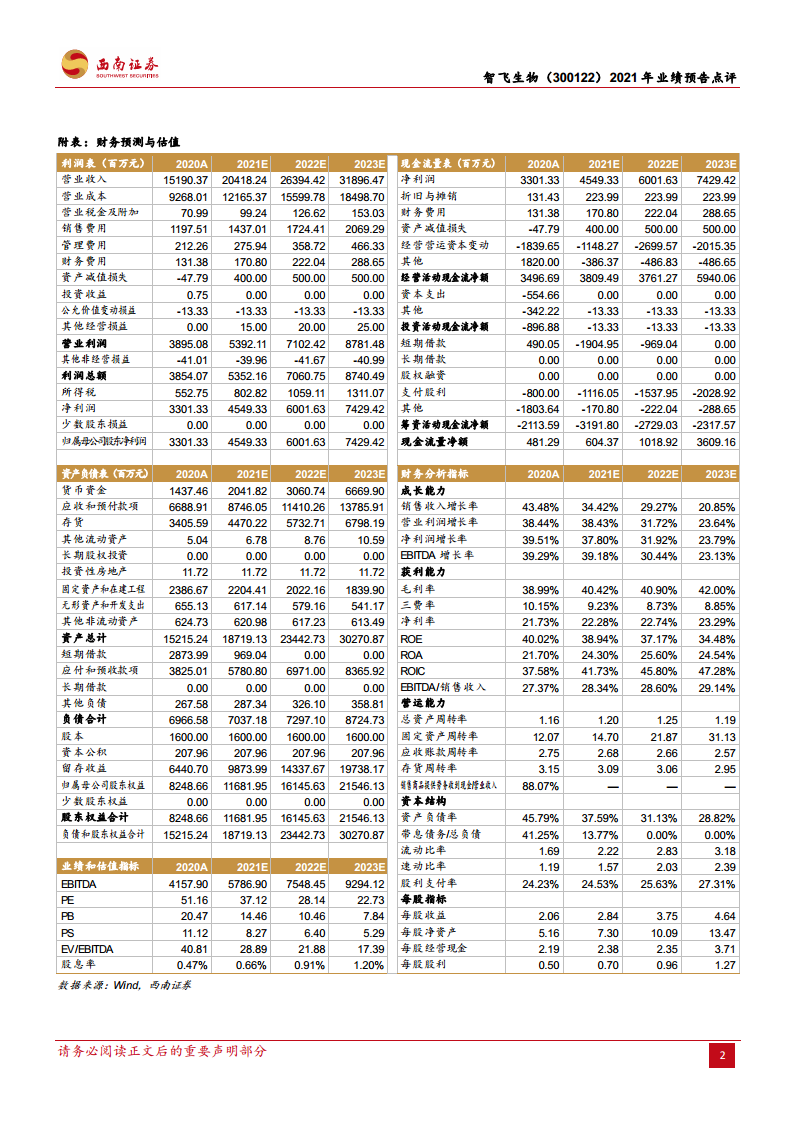

报告指出,2021年公司预计实现归母净利润99亿元至105.6亿元,同比增长200%~220%;扣非归母净利润为99.7亿元~106.3亿元。分季度看,单Q4归母净利润约15亿元~21.6亿元,同比增长82%~162%,主要得益于新冠疫苗持续放量及HPV疫苗恢复增长。全年测算下,新冠疫苗贡献约57~60亿元归母净利润,传统业务贡献约43~46亿元,其中HPV疫苗销量约1500万支,符合预期。此外,公司新冠疫苗WHO PQ认证进展顺利,预计获批后将持续贡献海外增量。

人二倍体狂苗:临床数据优秀,有望打破单一竞争格局

公司冻干人二倍体狂苗三期临床数据显示,其免疫原性和安全性均非劣于对照疫苗。当前市场上仅有康华生物一家在售人二倍体狂苗,产品竞争格局优越。公司产能设计充足,预计上市后作为狂苗中的“金标准”产品,有望抢占传统Vero细胞狂苗市场份额,成为新的业绩增量来源。

自产与代理品种:市场空间巨大,存在预期差

- 自产重磅产品线:三联苗(AC-Hib不含佐剂剂型)即将获批,预计2025年净利润可达10亿元;结核防治产品线(母牛分枝杆菌疫苗+EC诊断)为全球首创,结核病防治市场空间巨大,预计2025年净利润或达15亿元。

- 代理品种持续放量:公司销售能力为国内疫苗企业中最强,覆盖接种点网络最广。国内HPV疫苗渗透率仍低,国产HPV上市短期内影响较小,预计未来3年代理HPV仍供不应求;五价轮状疫苗正在快速放量,预计2023年利润峰值达5亿元。

盈利预测与风险提示

不考虑新冠疫苗销售增量,预计2021-2023年归母净利润分别为45亿元、60亿元及74亿元,未来三年CAGR为31%,维持“买入”评级。风险提示包括新冠疫苗放量不及预期、研发失败、产品降价风险。

总结

智飞生物2021年业绩预告确认了公司短期受益于新冠疫苗带来的超额利润,中期则依靠代理HPV和轮状疫苗的持续放量,长期依托人二倍体狂苗、三联苗、结核防治产品线等自研品种的上市。公司销售壁垒深厚、管线梯队清晰,当前股价对应2022年PE仅28倍,估值具备吸引力。报告整体以数据驱动分析,从分季度业绩拆分到各品种市场空间测算,为投资者提供了多维度的业绩支撑与成长逻辑。

微信扫一扫-立即使用

微信扫一扫-立即使用