中心思想

政策利空持续笼罩普药行业,集采压力全面升级

- 报告核心指出,第七批国家带量采购正式启动,涵盖58个品种、208个品规,涉及奥司他韦、仑伐替尼等大品种,预计平均降价幅度维持52%-59%,政策利空将持续笼罩普药企业。

- 区域带量采购加速推进,广东11省联盟成为迄今最大规模区域集采,覆盖273种药物,包括血液制品和重组生长激素,且续约品种区域集采仍带来28%的平均降价,显示集采风险并未因续约而消退。

- 医保支付标准试点启动,若标准向集采低价倾斜,可能引发集采中标价中较高价格面临进一步下行压力,成为行业新的政策逆风。

区域集采与医保支付标准试点构成新的政策风险

- 报告强调,2022年及以后的新政策逆风将主要来自区域带量采购,跨省联盟的议价能力显著增强,且续约品种的区域集采可能在国采降价基础上触发额外降价风险。

- 医保支付标准试点若落地,将系统性影响非集采药品的定价机制,尤其是挂网价格为基础的药品,可能导致整体价格水平进一步下沉。

主要内容

第七批国家集采正式启动,大品种纳入名单

- 1月21日,国家联合采购办公室下发第七批国采报量文件,共58个品种、208个品规,其中包含26种注射剂。

- 重点大品种包括奥司他韦(抗流感药物)、仑伐替尼(抗肿瘤药物)、奥美拉唑注射剂(消化系统药物)。

- 各省政府须在2月25日前完成报量,预计3月底或4月初进行正式集采。

- 预计第七批国采平均降价幅度与前几轮类似(2018-2021年度降价52%-59%)。

区域带量采购加速:跨省联盟成为新焦点

- 自2019年下半年起,全国已有超过40个区域开展区域带量采购,覆盖所有省份。

- 跨省采购联盟(如广东13省联盟)进一步提高议价能力,2021年底广东13省联盟平均降价仍达28%。

- 2022年1月19日启动的广东11省联盟药品集采为迄今最大规模区域集采,涵盖273种药物,包括血液制品和重组生长激素。

- 续约品种的区域集采和跨区域价格联动,可能在国采降价基础上触发新的降价风险。

医保支付标准试点:或引发新一轮降价压力

- 国家卫健委已启动医保支付标准试点工作,要求省级部门制定省域内支付标准。

- 具体规则:国谈独家品种按谈判价支付;国采/省采品种按集采结果制定支付标准;其余药品以挂网价格为基础(多为低价药)。

- 若医保支付标准向集采低价格端倾斜,将引发集采中较高中标价的下行风险(如多西他赛注射剂第五批集采中标价区间22.6-65元/瓶)。

行业投资评级与风险提示

- 维持行业“中性”评级,认为22年集采政策利空将持续笼罩行业。

- 主要风险:带量采购降价程度高于预期;覆盖进度快于预期。

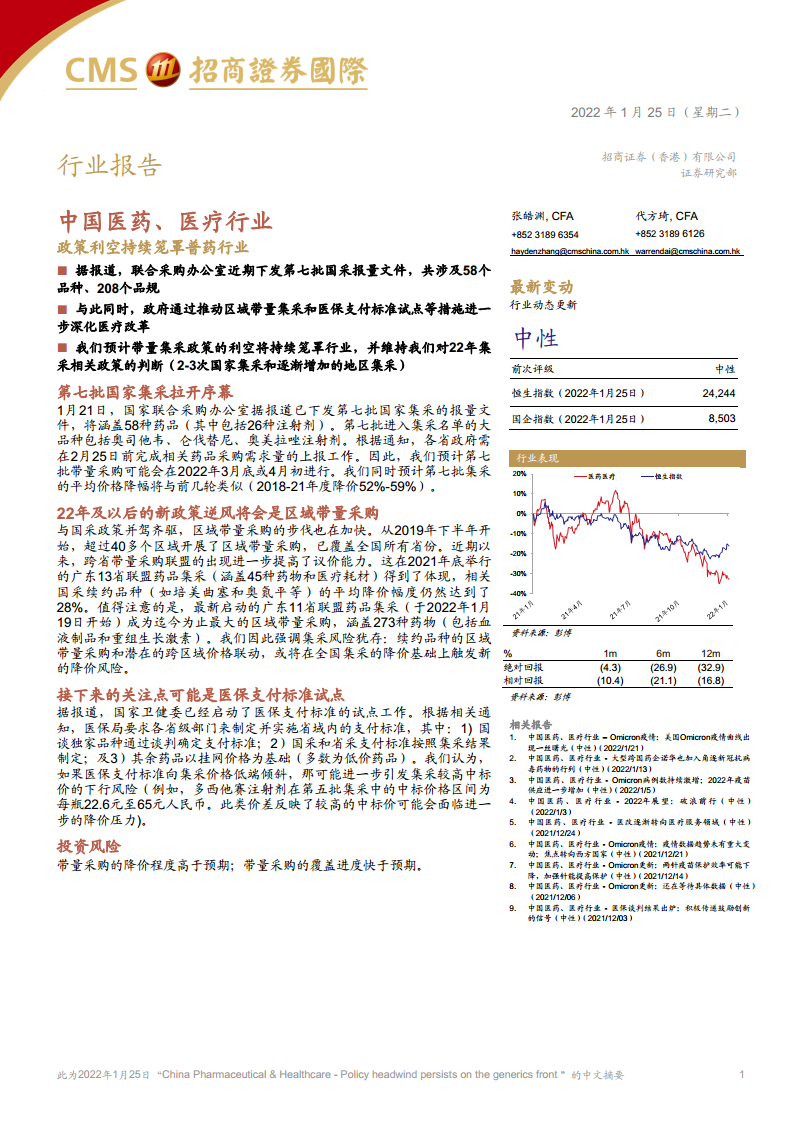

- 行业表现:截至1月25日,医药医疗板块1个月绝对回报-4.3%,相对恒指回报-10.4%;12个月绝对回报-32.9%,相对回报-16.8%。

总结

本报告系统分析了2022年初中国医药行业面临的核心政策压力。第七批国家集采正式开启,大品种被纳入降价范畴;区域带量采购以跨省联盟形式加速扩张,续约品种仍面临额外降价风险;医保支付标准试点若推行,可能进一步压缩高价中标药品的利润空间。整体而言,普药行业政策利空全面升级,区域集采与医保支付标准成为新的逆风因素。投资者需持续关注集采进度与降价幅度超预期的风险,行业短期缺乏明显催化剂,维持中性评级。

微信扫一扫-立即使用

微信扫一扫-立即使用