中心思想

本报告围绕欧林生物2021年业绩预告,确认了公司核心产品破伤风疫苗的稳健放量增长与整体盈利高增,并强调了在研全球创新品种金葡菌疫苗的突破性前景。核心观点如下:

业绩稳健增长,核心产品放量

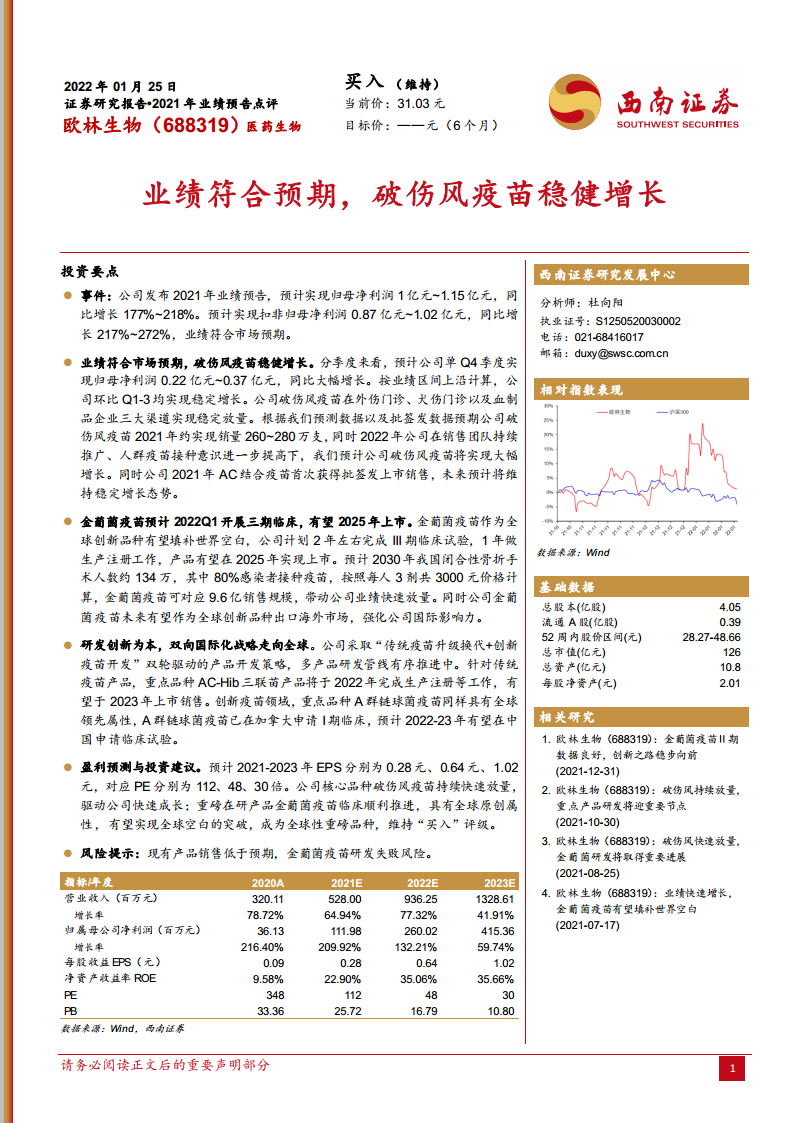

- 2021年归母净利润预计同比增长177%~218%(区间1亿~1.15亿元),扣非净利润同比增长217%~272%,符合市场预期。单Q4延续环比改善趋势,验证外伤口、犬伤门诊及血制品企业三大渠道持续放量。

- 破伤风疫苗2021年预估销量260~280万支;2022年在销售团队扩展及公众接种意识提升驱动下,预计实现更大幅度增长。

创新疫苗研发引领全球突破

- 金葡菌疫苗计划2022Q1启动III期临床,目标2025年上市。预计2030年中国闭合性骨折手术约134万人,其中80%感染者接种,按每人3剂共3000元计算,对应9.6亿销售规模,并有望出口海外。

- 研发管线中AC-Hib三联苗预计2023年上市,A群链球菌疫苗(全球领先)已在加拿大申请I期临床,彰显双向国际化战略。

主要内容

业绩符合预期,破伤风疫苗稳健增长

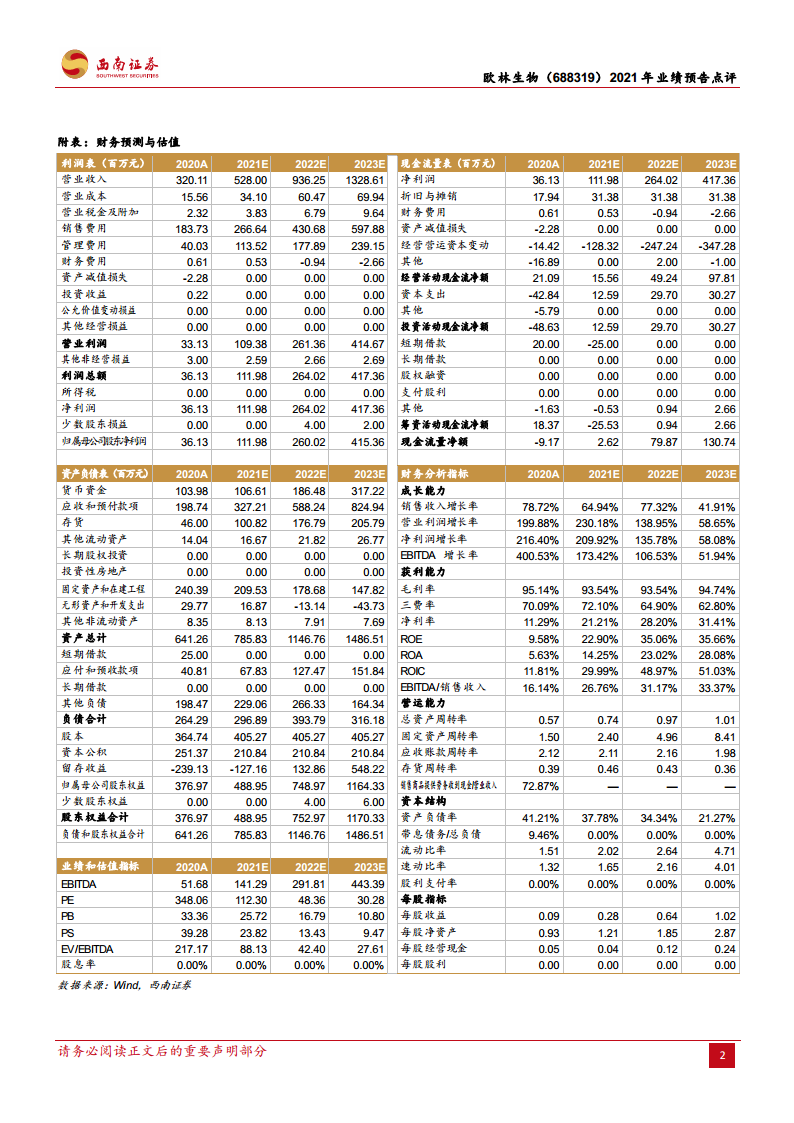

- 2021年业绩预告显示归母净利润区间1.00亿~1.15亿元,扣非归母净利润区间0.87亿~1.02亿元,同比增幅分别为177%~218%和217%~272%。Q4单季度归母净利润0.22亿~0.37亿元,环比稳定增长。

- 破伤风疫苗通过外伤门诊、犬伤门诊及血制品企业三大渠道放量,2021年预计销量260~280万支;2022年销售团队持续推广叠加接种意识提升,预计大幅增长。AC结合疫苗首次获批签发上市,贡献新增量。

金葡菌疫苗研发推进,全球创新突破可期

- 金葡菌疫苗计划2022Q1开展III期临床,预计2年完成III期、1年完成生产注册,2025年上市。测算2030年闭合性骨折手术人数约134万,80%感染接种率下每人3剂共3000元,对应9.6亿销售规模。未来有望出口海外,强化国际影响力。

- 公司采取“传统疫苗升级换代+创新疫苗开发”双轮驱动。AC-Hib三联苗2022年完成生产注册,2023年上市;A群链球菌疫苗在加拿大申请I期临床,2022-23年拟在中国申请临床试验。

盈利预测与风险提示

- 预计2021-2023年EPS分别为0.28元、0.64元、1.02元,对应PE分别为112、48、30倍。维持“买入”评级。

- 风险提示包括现有产品销售低于预期、金葡菌疫苗研发失败风险。

总结

本报告确认欧林生物2021年业绩符合预期,核心品种破伤风疫苗持续高速放量,驱动营收与利润高增。在研管线中,金葡菌疫苗作为全球创新品种具有填补空白的潜力,市场空间测算客观,有望在2025年后成为业绩新引擎。研发策略兼顾传统升级(AC-Hib三联苗)与全球创新(金葡菌、A群链球菌疫苗),双向国际化战略清晰。短期看破伤风疫苗放量,中长期看创新品种上市,公司成长性明确。综合来看,西南证券维持“买入”评级,预期2022-2023年业绩高速增长(净利润增速132%/60%),但需关注销售推广及临床试验风险。

微信扫一扫-立即使用

微信扫一扫-立即使用