中心思想

员工持股规模大幅提升,彰显管理层长期发展信心

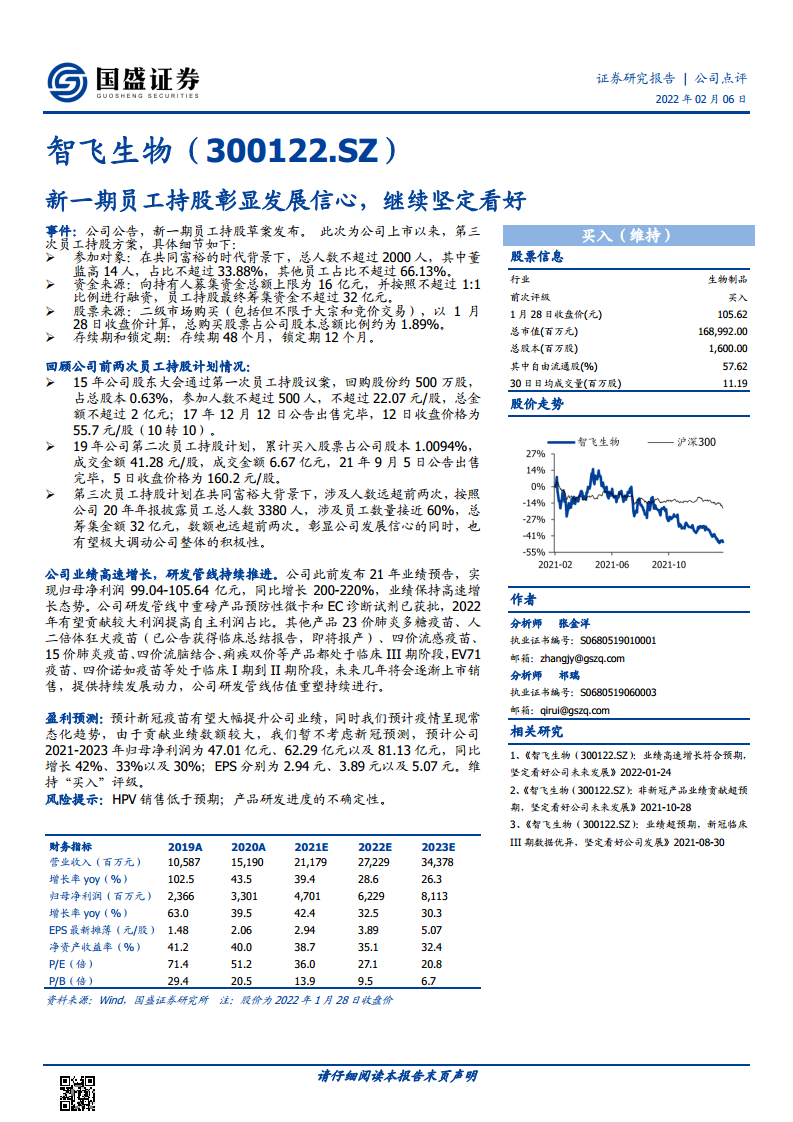

本次员工持股计划(第三期)在“共同富裕”背景下,参与人数上限达2000人(占员工总数约60%),总筹集资金达32亿元,远超前两期(第一期2亿元、第二期6.67亿元)。该计划以1:1配资方式从二级市场购买股票,对应股本约1.89%,锁定期12个月、存续期48个月。这一举措不仅深度绑定核心员工与公司利益,也传递出管理层对未来业绩增长的强烈信心。

业绩高增长与研发管线协同,自主产品贡献逐步加大

公司2021年归母净利润预计实现99-106亿元,同比增长200%-220%,核心驱动力来自新冠疫苗及代理HPV疫苗的放量。同时,研发管线中预防性微卡、EC诊断试剂已获批,人二倍体狂犬疫苗即将报产,23价肺炎、15价肺炎、四价流感等处于临床III期,未来几年有望持续贡献增量。自主产品利润占比提升将改善盈利结构,强化长期成长逻辑。

主要内容

一、员工持股计划详情与历史对比

1. 最新一期方案核心要素

- 参与对象:总人数不超过2000人(董监高14人,占比≤33.88%),覆盖员工比例接近60%

- 资金来源:员工自筹资金上限16亿元,按不超过1:1比例融资,最终募集上限32亿元

- 股票来源:从二级市场购买(大宗交易或竞价),按1月28日收盘价105.62元计算,购买数量约占公司总股本1.89%

- 存续与锁定:存续期48个月,锁定期12个月

2. 前两次员工持股回顾与对比

- 第一次(2015年):回购约500万股(占总股本0.63%),参与人数≤500人,价格≤22.07元/股,总金额≤2亿元;2017年12月出售完毕,出售价约55.7元/股(后复权)

- 第二次(2019年):累计买入占股本1.0094%,成交均价41.28元/股,总金额6.67亿元;2021年9月出售完毕,出售价160.2元/股

- 第三次对比:参与人数扩大至2000人(较前次增长3倍),认购金额32亿元(较前次增长约4.8倍),股东回报潜力巨大,彰显发展信心

二、公司业绩高速增长

- 2021年业绩预告:归母净利润99.04-105.64亿元,同比增长200-220%,业绩保持高速增长态势

- 驱动力分析:新冠疫苗大幅贡献业绩(暂未纳入盈利预测考量),代理HPV疫苗持续放量,自主产品研发逐步进入收获期

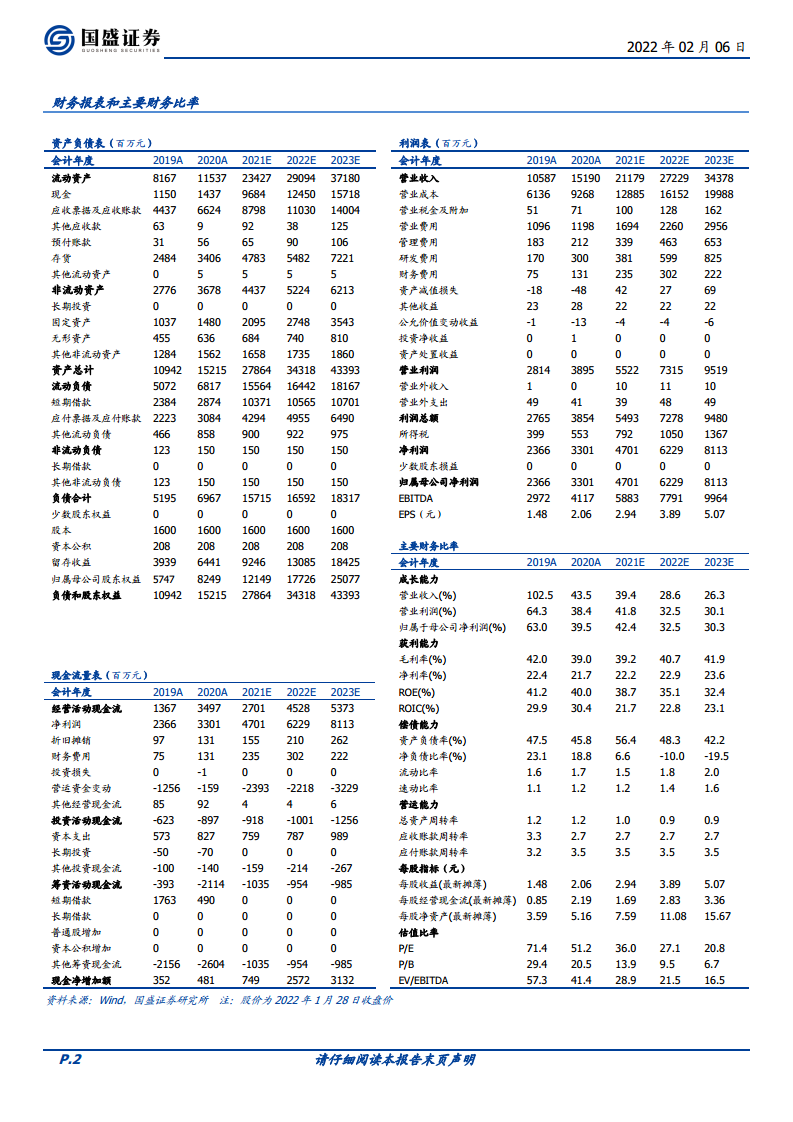

- 财务数据支撑:2019-2020年营收年复合增长率约71.8%,归母净利润复合增长率约50.9%;预计2021-2023年归母净利润分别达47.01、62.29、81.13亿元,同比增长42%、33%、30%

三、研发管线持续推进

1. 已获批及近期上市产品

- 预防性微卡(结核病预防疫苗)与EC诊断试剂已获批,预计2022年起贡献显著利润,提升自主产品收入占比

- 人二倍体狂犬疫苗已获临床总结报告,即将报产,有望近期上市

2. 在研管线进展

- 临床III期:23价肺炎多糖疫苗、四价流感疫苗、15价肺炎疫苗、四价流脑结合疫苗、痢疾双价疫苗等

- 临床I-II期:EV71疫苗、四价诺如疫苗等

- 未来几年将陆续获批销售,提供持续发展动力,推动研发管线估值重塑

四、盈利预测与投资建议

- 盈利预测(暂不考虑新冠疫苗影响):预计2021-2023年归母净利润47.01/62.29/81.13亿元,EPS分别为2.94/3.89/5.07元,对应PE分别为36.0/27.1/20.8倍

- 投资评级:维持“买入”评级

- 风险提示:HPV销售低于预期;产品研发进度不确定性

总结

本报告核心围绕智飞生物第三期员工持股计划展开,该计划在规模、覆盖人数和金额上均创历史新高(32亿元、2000人),深度绑定员工与公司利益,彰显管理层对未来发展的坚定信心。公司2021年业绩高速增长(净利润同比增长约200%),主要受新冠及HPV疫苗驱动;研发管线中多个重磅产品进入收获期(预防性微卡、EC诊断已获批,人二倍体狂犬即将报产),未来自主产品利润占比提升有望优化盈利结构。盈利预测显示2021-2023年归母净利润CAGR约34%,当前股价对应2022年PE仅27倍,具备估值吸引力。维持“买入”评级,核心风险在于HPV销售不确定及研发进度。整体来看,员工持股计划、研发管线突破与业绩高增长三大因素共同支撑公司长期价值。

微信扫一扫-立即使用

微信扫一扫-立即使用