中心思想

员工持股计划彰显长期发展信心

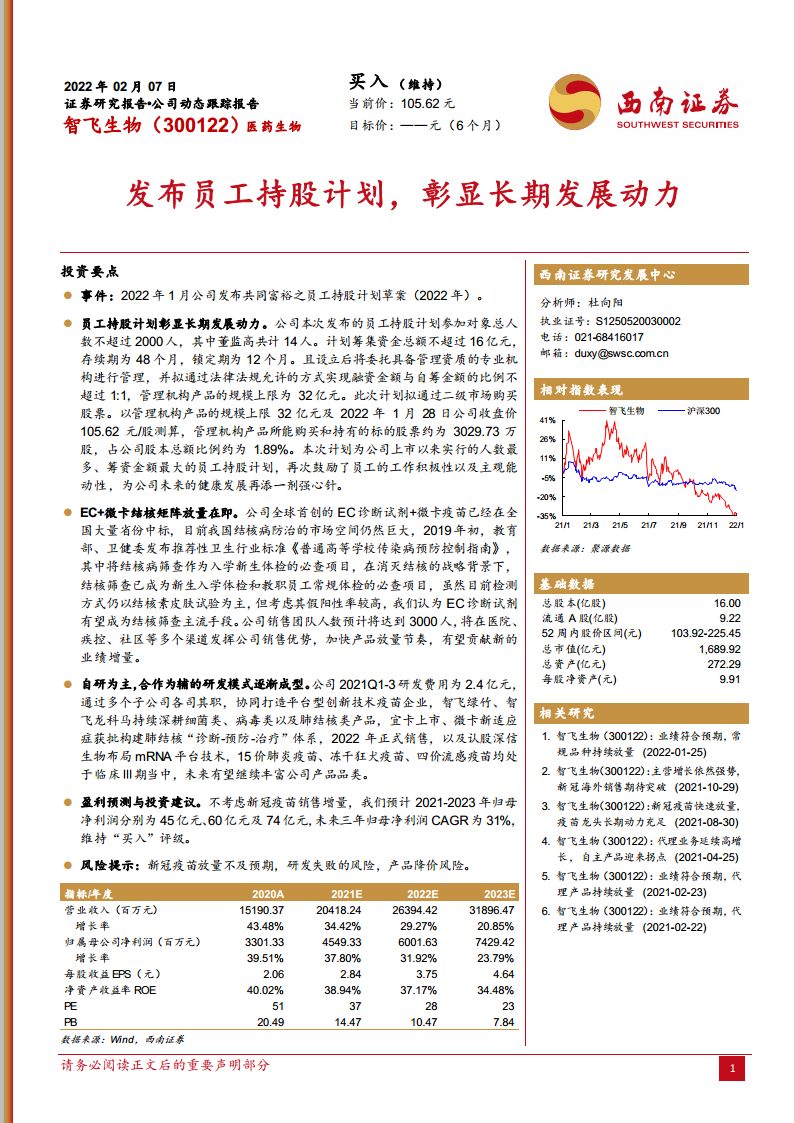

智飞生物发布规模空前的员工持股计划(上限32亿元,覆盖2000人),以真金白银绑定核心团队利益,叠加公司2021-2023年归母净利润CAGR高达31%的预期,传递出管理层对未来业绩持续高增长的强烈信心。该计划有望进一步激发员工积极性,巩固公司作为疫苗龙头的内生动力。

结核防控与自主创新构成双重增长引擎

公司通过“EC诊断试剂+微卡疫苗”构建的结核病“诊断-预防-治疗”体系即将进入放量期,受益于国家将结核筛查纳入入学体检必查项目的政策红利,市场空间巨大。同时,以mRNA平台、15价肺炎疫苗等多款在研产品为核心的自主创新管线,正在从“代理驱动”向“自研为主、合作为辅”模式转型,为长期增长提供核心支撑。

主要内容

员工持股计划:规模空前,利益深度绑定

本次员工持股计划参加对象不超过2000人(含董监高14人),筹资上限16亿元,通过杠杆融资后整体规模可达32亿元。以当前股价测算,可购入约3029.73万股(占总股本1.89%)。锁定期12个月、存续期48个月,表明公司愿意与员工共同分享长期成长收益,有助于提升团队凝聚力和执行力。

EC+微卡结核矩阵:政策驱动下的巨大市场机遇

当前我国结核病防治需求紧迫,教育部门已明确将结核筛查作为新生入学体检必查项目,而传统结核素皮肤试验假阳性率高。公司全球首创的EC诊断试剂具有更高特异性,有望成为主流筛查手段;配合微卡疫苗上市,公司已在全国大量省份中标。2022年销售团队扩张至约3000人,将借助医院、疾控、社区等多渠道加快产品渗透,贡献显著业绩增量。

自研为主、合作为辅的研发模式加速成型

2021年前三季度研发费用2.4亿元,旗下智飞绿竹、智飞龙科马等子公司分别深耕细菌类、病毒类及肺结核类产品。宜卡上市、微卡新适应症获批,构建了“诊断-预防-治疗”闭环;通过认股深信生物布局mRNA平台技术,15价肺炎疫苗、冻干狂犬疫苗、四价流感疫苗均处于临床Ⅲ期,未来产品管线储备丰富。

盈利预测与风险提示

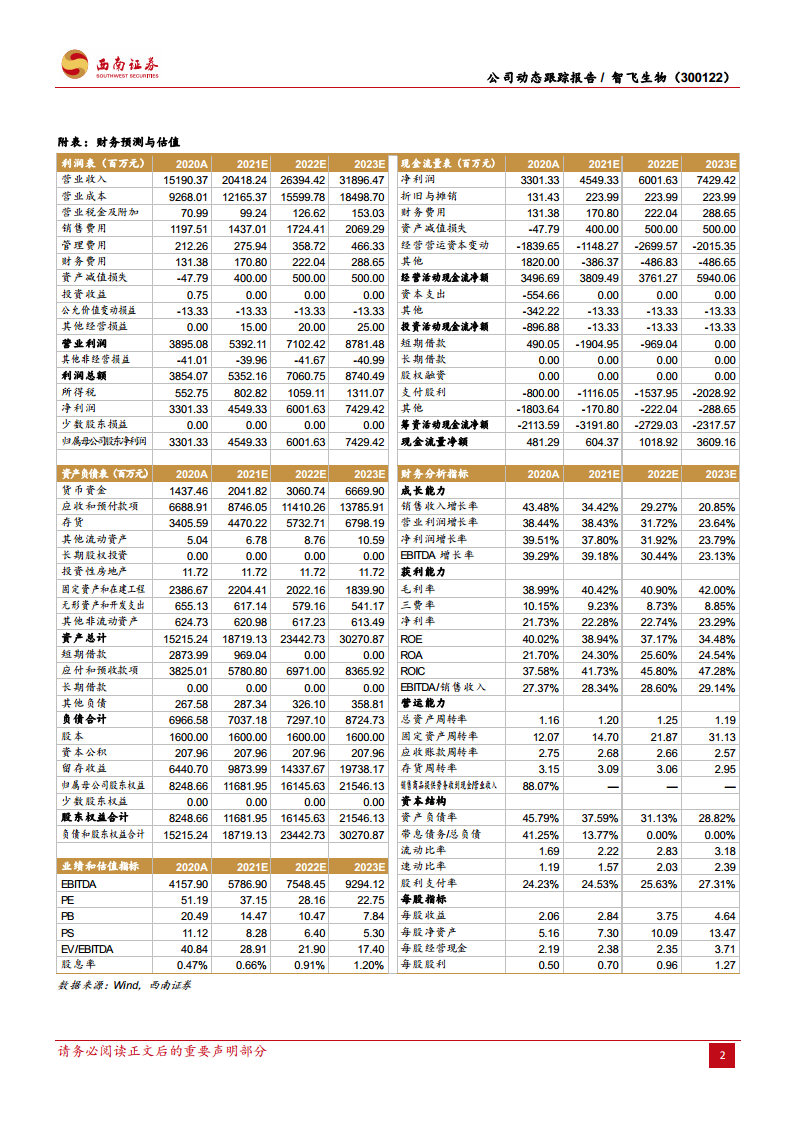

不考虑新冠疫苗销售增量,预计2021-2023年归母净利润分别为45亿元、60亿元、74亿元,对应EPS分别为2.84、3.75、4.64元;未来三年净利润CAGR为31%。当前股价对应2021年PE约37倍,估值合理。主要风险包括新冠疫苗放量不及预期、研发失败、产品降价等。

总结

投资价值与成长潜力

智飞生物通过发布最大规模员工持股计划,向市场传递了强烈的长期发展信心;结核病诊断与疫苗矩阵正处于政策催化与渠道扩张的放量初期,有望成为第二增长曲线;自主创新管线逐步成熟,mRNA平台等技术布局为长期竞争力提供保障。尽管存在短期不确定性,但公司核心业务增长确定性强,研发储备丰富,维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用