中心思想

项目数量高速增长驱动业绩超预期

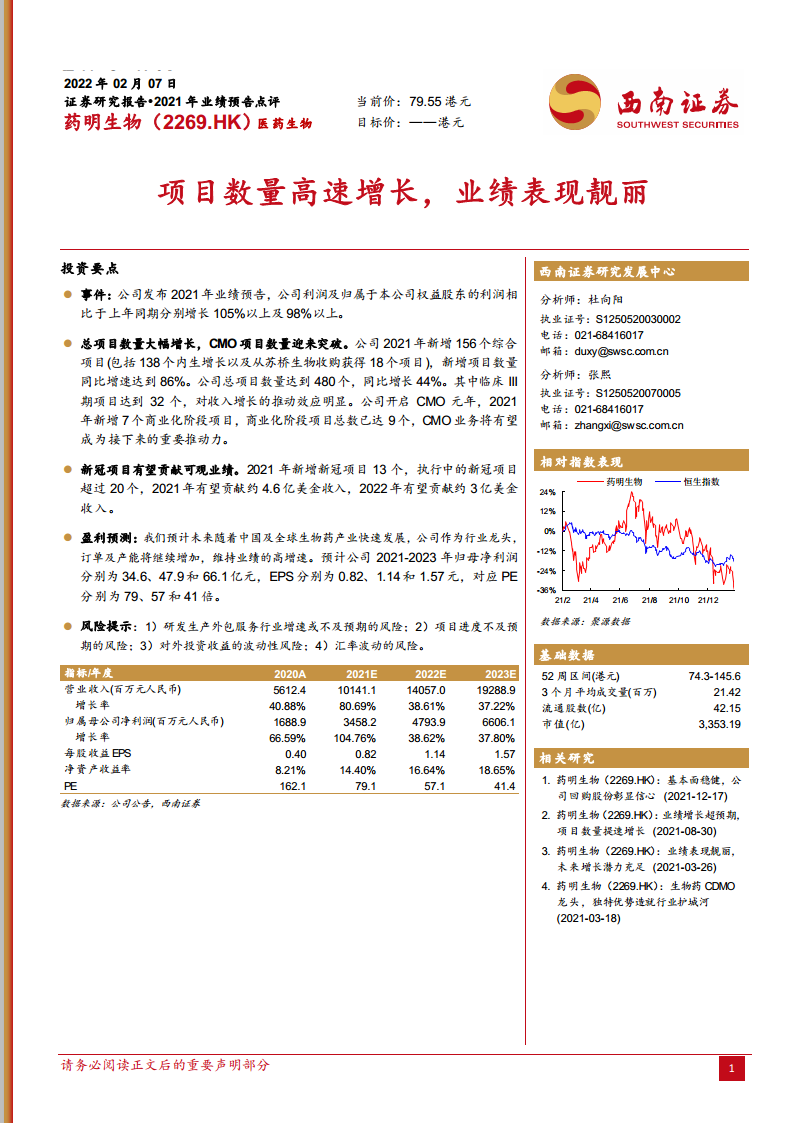

药明生物2021年业绩预告显示,公司归属于本公司权益股东的利润同比增长98%以上,利润同比增长105%以上。这一靓丽表现的核心驱动力在于项目数量的大幅增长:全年新增156个综合项目(同比增长86%),总项目数达到480个(同比增长44%),其中临床III期项目增至32个,商业化阶段项目实现从0到9个的突破,CMO业务正式启动。项目数量高速增长不仅直接推动收入规模扩大,更体现了公司在全球生物药CDMO领域的龙头地位和持续获取订单的能力。

新冠项目贡献可观,强化业绩确定性

2021年新增新冠项目13个,执行中项目超过20个,预计贡献约4.6亿美元收入;2022年有望贡献约3亿美元。新冠项目作为高确定性收入来源,为公司业绩提供了显著增量,同时验证了公司在突发公共卫生事件中的技术响应能力和商业化交付能力。

主要内容

事件与业绩概述

业绩预告数据

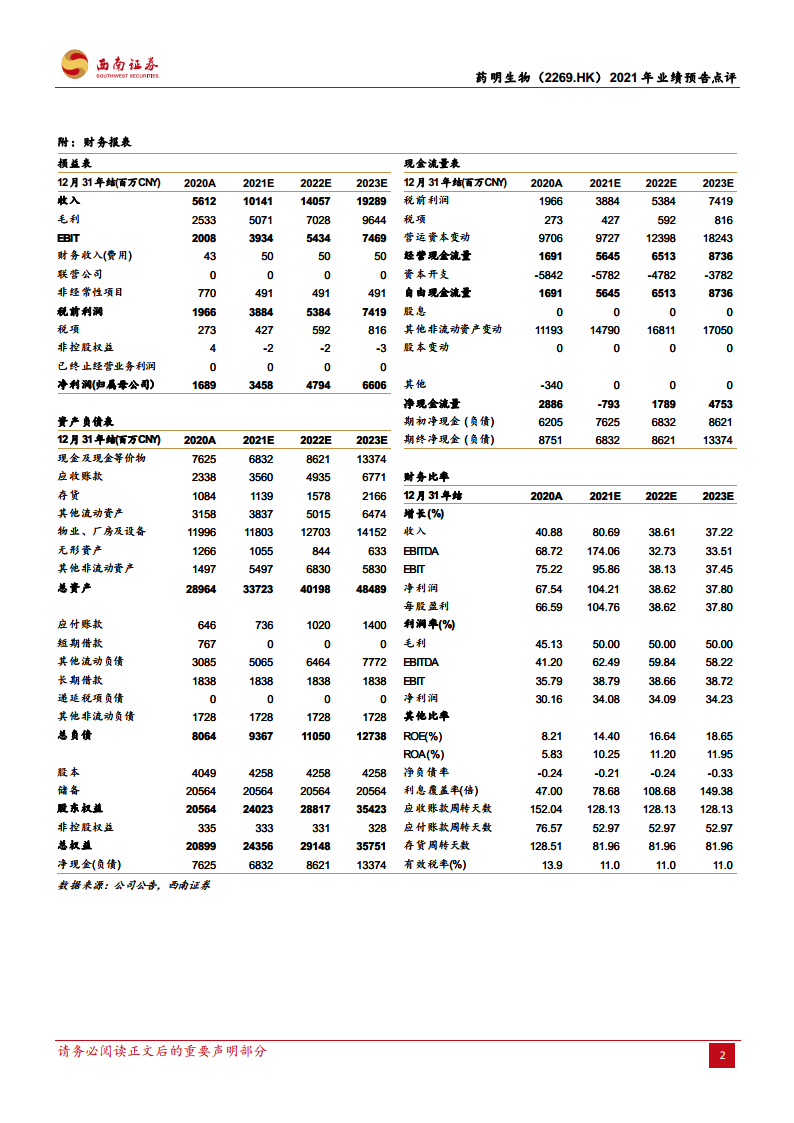

公司发布2021年业绩预告:利润及归属于本公司权益股东的利润相比上年同期分别增长105%以上及98%以上。对应2021年归母净利润预计为34.6亿元(同比增长104.76%),营业收入预计为101.4亿元(同比增长80.69%)。

收入与利润高增

基于公司2020年营收56.12亿元、净利润16.89亿元的基数,2021年营收预期突破百亿大关,净利润翻倍,增长显著提速(2020年营收增速40.88%,2021年提升至80.69%)。

项目数量与业务结构分析

总项目数量高速增长

- 2021年新增156个综合项目:其中138个为内生增长,18个来自收购苏桥生物。

- 新增项目数量同比增长86%,总项目数达480个,同比增长44%。

- 临床III期项目增至32个,对收入增长的推动效应明显。

CMO项目迎来突破

- 2021年新增7个商业化阶段项目,商业化项目总数达到9个。

- CMO业务正式开启元年,有望成为公司后续收入增长的重要推动力。

新冠项目贡献分析

2021年新冠项目贡献

新增新冠项目13个,执行中项目超过20个,预计贡献约4.6亿美元收入。

2022年预期

预计新冠项目贡献约3亿美元收入,虽然金额同比减少,但仍构成可观业绩支撑。

盈利预测与估值

盈利预测数据

| 指标 |

2020A |

2021E |

2022E |

2023E |

| 营业收入(百万元) |

5,612 |

10,141 |

14,057 |

19,289 |

| 归母净利润(百万元) |

1,689 |

3,458 |

4,794 |

6,606 |

| EPS(元) |

0.40 |

0.82 |

1.14 |

1.57 |

| PE |

162.1 |

79.1 |

57.1 |

41.4 |

| 收入增长率 |

40.88% |

80.69% |

38.61% |

37.22% |

预计2021-2023年归母净利润持续高增,对应PE逐步下降,估值具有吸引力。

业务驱动因素

预计未来随着中国及全球生物药产业快速发展,公司作为行业龙头,订单及产能将继续增加,维持业绩高增速。

风险提示

- 研发生产外包服务行业增速或不及预期的风险

- 项目进度不及预期的风险

- 对外投资收益的波动性风险

- 汇率波动的风险

总结

业绩增长动力明确,项目储备雄厚

药明生物2021年业绩预告反映出公司正处在高速增长通道,核心驱动力来自项目数量的大幅增长(+44%总项目数,+86%新增项目),特别是临床III期项目(32个)和CMO商业化项目(9个)的突破,表明公司在生物药CDMO领域已形成从研发到商业化的全链条服务能力。2021年营收预期突破百亿(101.4亿元),净利润翻倍(34.6亿元),较2020年显著加速。

新冠项目提供短期增量,长期成长性清晰

新冠项目在2021-2022年预计合计贡献约7.6亿美元收入,提供短期业绩弹性。但更关键的是,公司常规项目(非新冠)同样保持了强劲增长,总项目达到480个,其中CMO业务从零起步进入规模化阶段,将为后续增长提供持续动力。盈利预测显示2021-2023年归母净利润复合增长率约60%,对应PE从79倍降至41倍,估值消化路径明确。风险因素主要集中在行业增速、项目执行和汇率波动上,但公司龙头地位和项目储备为业绩高增长提供了稳健支撑。

微信扫一扫-立即使用

微信扫一扫-立即使用