中心思想

战略升级驱动新一轮成长周期

东富龙以“M+E+C(AI)”战略为核心,从单一设备制造商转型为制药装备系统集成与耗材一体化服务商,成功打破传统CAPEX周期约束,开启盈利稳定增长的新阶段。数据表明,公司生物工程部门2021H1收入同比暴增602.4%,占比提升至22.13%,验证设备组合拓张成效;合同负债2021Q3达33.13亿元,同比+105%,预示订单强劲。

国产替代与产能扩张构筑长期壁垒

公司精准切入耗材国产替代蓝海:2019年中国生物工艺耗材市场约574亿元,仅PD-1相关耗材市场空间即达29亿美元。通过自研及并购完成一次性袋、填料、培养基、过滤组件全领域布局,成为国产覆盖最全的制药装备企业,有望在行业景气周期中形成可持续的利润增长点。

主要内容

一、东富龙:智慧工厂交付者,“M+E+C(AI)”开启新一轮发展

- 经历GMP红利期、阵痛期后,2019年起进入新一轮景气周期:2021年前三季度收入28.82亿元(同比+54.61%),归母净利润5.58亿元(同比+93.69%)。

- 毛利率、净利率等核心财务指标显著改善,盈利能力拐点确立。

二、M+E:围绕客户系统化发展,“飞轮效应”正循环助业务做强做大

2.1 “M”:做强单机设备,拓宽产品组合

- 冻干机起家,生物工程业务爆发:2021H1收入4亿元(同比+602.4%),占比22.13%;注射剂单机及系统收入6.59亿元(同比+16.22%)。

- 原料药、口服固体制剂等板块稳定或波动,显示产品线分化。

2.2 “E”:工程化客户服务,拓展规模并推动M研发

- 提供交钥匙工程(如冻干系统、细胞治疗整体方案),增强客户粘性,同时通过工程互动反哺设备研发,实现外购产品资产化。

- 冻干机收入结构从单机为主升级为系统为主(2009-2020年),印证工程化路径。

2.3 客户:深耕全球,新景气周期驱动产品放量

- 海外:新冠疫情催生疫苗相关设备需求(如法国CDMO项目),2020年海外收入5.3亿元,加速全球客户拓展(2020年客户超2000家,覆盖40+国家)。

- 国内:生物药产能扩张(2021年中国产能仅177万升,按PD-1测算需300万升以上),抗体药物申报井喷(2018-2020年CDE受理量激增),新兴领域(CAR-T等)推动设备需求。

三、M+C:“设备+耗材”破CAPEX周期影响,创造稳定高收益

3.1 五百亿耗材市场,国产替代方兴未艾

- 全球生物工艺耗材市场约410亿美元,中国2019年约574亿元,预计2025年达1521亿元(CAGR 15-20%)。

- 三大核心耗材(培养基、层析介质、过滤耗材)国产替代空间大:仅PD-1对应市场即达29亿美元;一次性技术普及(如一次性反应袋)带来新增量。

3.2 设备耗材一体化破CAPEX景气周期束缚,开启全新增长曲线

- 公司通过自研/收购布局一次性耗材、填料(千纯生物)、培养基(东富龙试剂),成为国产布局最全企业。

- 设备+耗材模式:提供稳定现金流(耗材不受CAPEX周期影响),增强客户粘性(研发锁定供应商成本高),并有望拉高整体毛利率(对比耗材公司毛利率高于设备公司)。

四、AI:数智化建设及管理为增长续航

4.1 “数智化”策略内外赋能,提效率、增体验

- 对内:2019年数字化转型推动盈利改善(净利润扭亏为盈),数字化运营提升效率和成本管控。

- 对外:智能化控制系统支持交钥匙工程(冻干车间数据信息化、远程监控、MES接口),提升客户生产过程合规性与效率。

4.2 在手订单饱满,产能建设为增长续航

- 合同负债2021Q3达33.13亿元(创历史新高),持续增长反映订单饱满。

- 新产能建设:东台食品装备项目、金山区生物系统装备项目(总投资5亿,达产年产值超5亿)、郑州一次性耗材基地(满产产值6亿元)保障交付。

五、投资建议

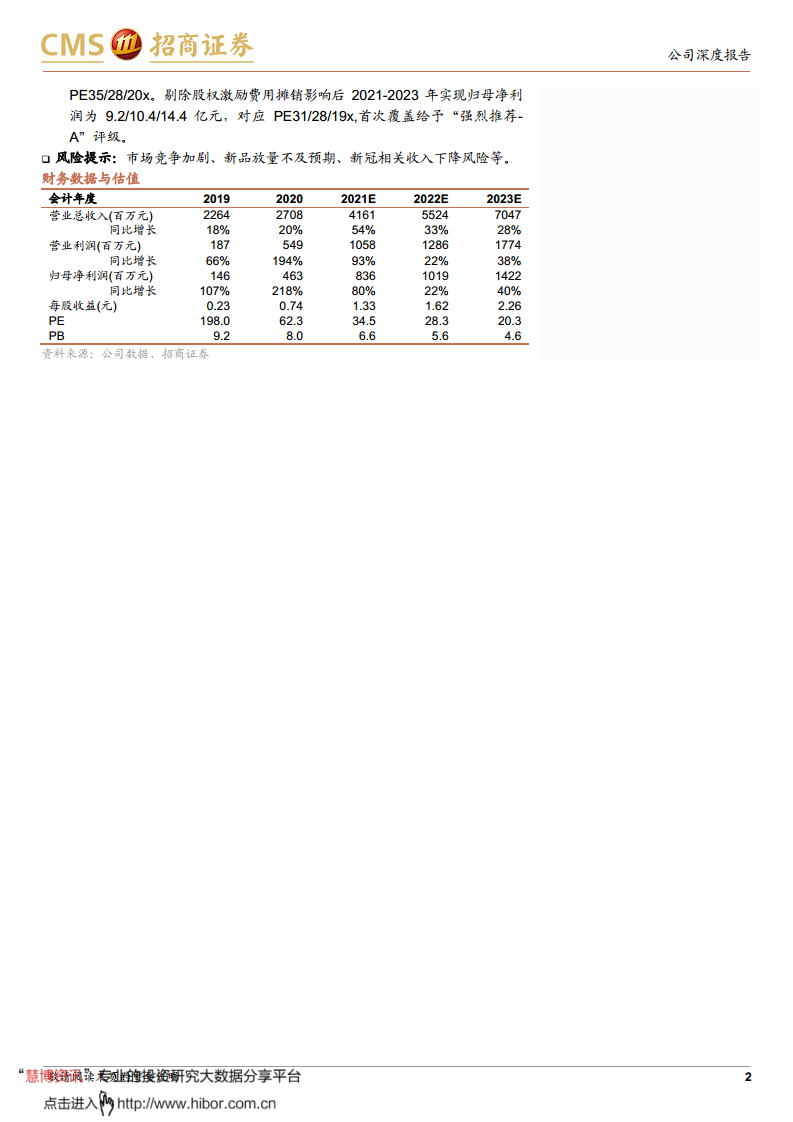

- 预测2021-2023年归母净利润8.4/10.2/14.2亿元,对应PE 35/28/20x;剔除股权激励后9.2/10.4/14.4亿元,对应PE 31/28/19x。

- 首次覆盖给予“强烈推荐-A”评级,看好“M+E+C(AI)”布局下的成长性。

六、风险提示

- 市场竞争加剧(海外龙头加速布局、国内新进入者增多)

- 新品放量不及预期(一次性袋、培养基、填料等)

- 新冠相关收入下滑

- 产能扩张不及预期(订单饱满但建设进度可能滞后)

- 国际关系紧张(海外收入占比约25%且持续增长)

总结

本报告系统阐述了东富龙通过“M+E+C(AI)”战略实现从单一冻干机设备商向综合性制药装备及耗材服务商的转型逻辑。核心驱动力在于:设备多元化(生物工程爆发式增长602%)、工程化系统方案深化客户粘性、耗材全领域布局切入国产替代蓝海(574亿市场)、以及数智化提升运营效率。财务数据(收入、利润率、合同负债)和行业数据(产能缺口、耗材市场空间)均支撑公司正处于新一轮高景气周期。风险因素集中于竞争、新品放量及海外变数,但整体成长路径清晰,投资机遇明确。

微信扫一扫-立即使用

微信扫一扫-立即使用