中心思想

政策驱动与市场回调下的医药行业结构性投资机会

本报告核心观点指出,在《“十四五”医药工业发展规划》正式发布、强调创新与国际化战略的宏观背景下,医药生物板块虽在2022年1月出现较大幅度回调(跌幅-9.25%,在申万28个一级行业中排名第27位),但估值已处于历史低位(PE位于2012年以来后9.60%分位数),具备较高安全边际。报告同时分析了美国商务部将药明生物列入“未经核实名单”(UVL)事件,认为其对国内CXO企业影响有限,并提示生命科学上游国产替代的长期投资价值。

聚焦创新产业链与国产替代主线

报告建议投资者重点关注以下方向:一是差异化创新、创新药国际化、创新产业链及高端医药制造领域,受益于“十四五”规划政策红利;二是客户结构优、服务能力强的头部CXO企业,经历调整后性价比较高;三是与公立医院错位发展的医疗服务龙头以及具有品牌优势的中药企业,政策免疫性强。整体维持医药生物板块“领先大市”评级。

主要内容

行业观点

《“十四五”医药工业发展规划》明确未来5年营业收入和利润总额年均增速保持8%以上,重点强调四点:一是研发投入年均增长10%以上,支持企业面向全球市场创新;二是补齐产业链短板,提升稳定性与竞争力;三是推动医药工业高端化、智能化和绿色化;四是国际化全面提速,形成全球化布局的大型制药公司,推动中药“走出去”。

对于UVL清单事件,报告认为药明生物被列入清单主要因疫情影响现场核查延迟,且上游设备存在多家供应商、国产替代能力提升,因此对其他CXO企业影响有限,建议关注头部CXO及生命科学上游国产替代机会。

市场回顾

整体情况

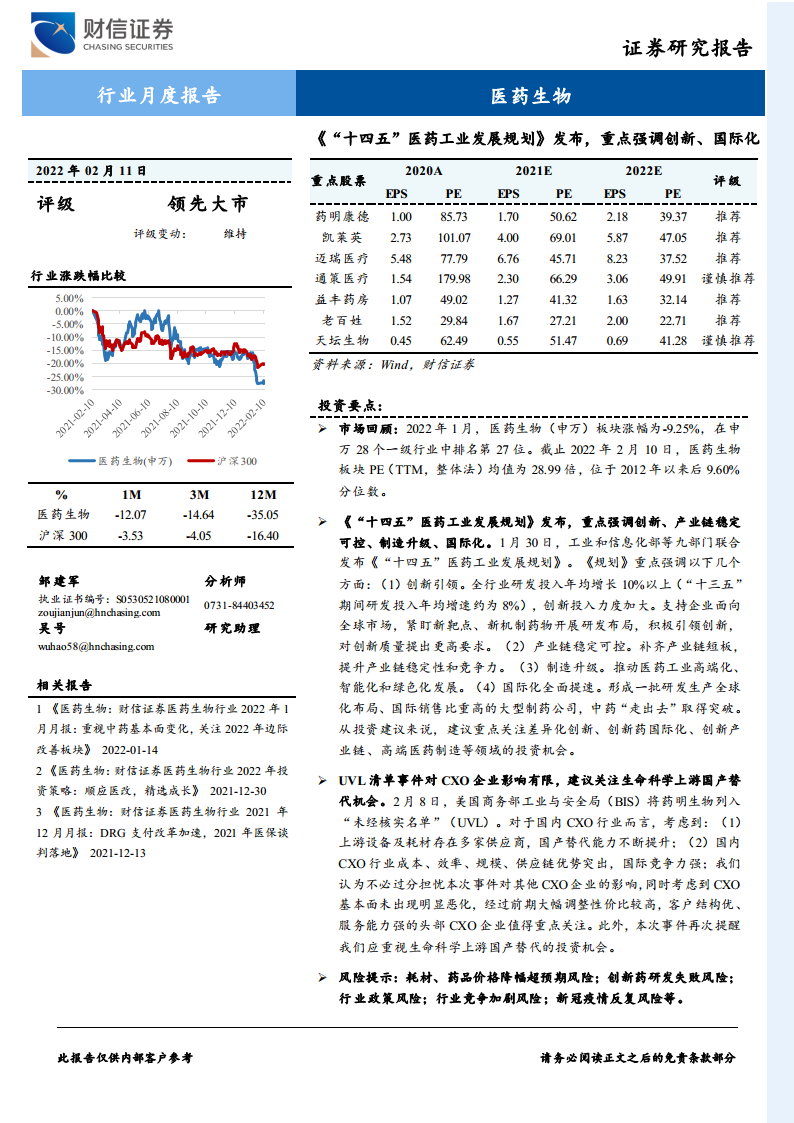

2022年1月医药生物板块涨幅-9.25%,跑输上证综指10.20个百分点、沪深300指数6.91个百分点、深证成指3.86个百分点、创业板指1.28个百分点。

子行业情况

7个子板块中,医疗器械(-6.86%)、生物制品(-7.33%)、化学原料药(-7.72%)跌幅相对较小;医疗服务(-16.25%)、化学制剂(-10.79%)跌幅居前。

个股情况

涨幅靠前个股包括海辰药业(97.99%)、九安医疗(28.91%)、千红制药(20.63%)等;跌幅靠前个股包括长春高新(-36.70%)、国新健康(-33.56%)、键凯科技(-31.78%)等。

行业估值

截止2022年2月10日,医药生物板块PE(TTM,整体法)均值28.99倍,在申万28个一级行业中排名第9位,相对沪深300溢价率126.93%,相对全部A股(非银行)溢价率39.04%。纵向看,板块PE处于自2012年以来后9.60%分位数,处于历史低位;溢价率亦处于低位。

行业数据跟踪

医药行业经济运行数据

2021年1-12月医药制造业累计营业收入29288.50亿元,同比增长20.10%;累计利润总额6271.40亿元,同比增长77.90%。2021年12月单月营收3193.90亿元,同比增长11.96%;利润总额867.90亿元,同比增长140.35%。2021年12月医疗保健CPI同比上涨0.70%,中药CPI上涨1.80%,西药CPI下降1.00%,医疗服务CPI上涨1.10%。

原料药价格

2022年1月维生素价格环比下降:维生素A、B1、D3、E分别环比-9.28%、-2.73%、-10.24%、-0.91%。2021年12月抗生素价格环比持平。2021年11月肝素出口平均单价环比增长4.13%,出口数量环比增长42.11%。2021年12月特色原料药价格环比持平。

行业重要新闻及公司公告

行业动态

美国商务部将药明生物两家子公司列入UVL,CXO板块大幅下跌。报告分析认为影响有限,并建议关注生命科学上游国产替代。

公司动态

博腾股份预计2021年归母净利润同比增长54%-64%;药明康德预计同比增长68%-70%,业绩符合预期;昭衍新药预计同比增长72.30%-82.30%;康龙化成预计同比增长35%-45%;智飞生物预计同比增长200%-220%;凯莱英预计同比增长44%-49%,业绩略超预期。

总结

本报告围绕医药生物行业2022年1月市场表现及政策动态,提出以下核心判断:第一,月度市场大幅回调但估值处于历史低位,板块具备配置价值;第二,《“十四五”医药工业发展规划》为行业长期发展指明方向,创新、国际化、产业链安全、制造升级成为核心关键词;第三,UVL清单事件对CXO行业实际影响有限,但凸显生命科学上游国产替代的紧迫性和投资机会;第四,从具体投资建议看,报告推荐关注创新药械及其产业链(CXO)、零售药店、医疗服务、血制品、中药等细分领域龙头,特别强调具备差异化创新能力和全球化布局的企业。整体维持医药生物板块“领先大市”评级,认为经过调整后行业已迎来较好的布局窗口期。

微信扫一扫-立即使用

微信扫一扫-立即使用