中心思想

集采常态化驱动结构性修复,医药板块估值底部迎来反弹

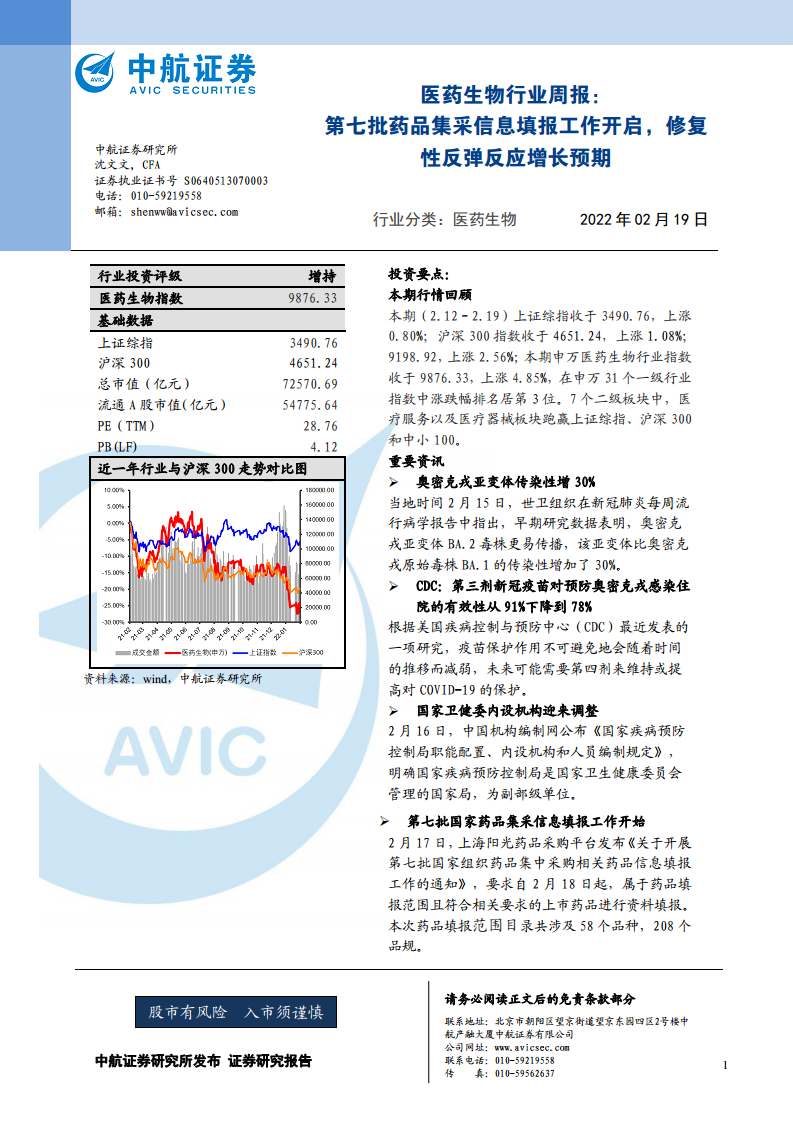

本期(2.12-2.19)医药生物指数上涨4.85%,在申万31个一级行业中排名第3,显著跑赢上证综指(+0.80%)和沪深300(+1.08%)。核心催化因素包括:第七批国家药品集采信息填报工作启动(涉及58个品种、208个品规,累计集采品种接近300个),市场对集采常态化已有充分预期,且国产替代加速带来结构性机会;全球疫情缓和但奥密克戎亚变体BA.2传染性较原始毒株增加30%,疫苗接种加强针保护力随时间衰减(第三剂对住院有效性从91%降至78%),持续刺激新冠防治产业链关注度。在估值处于历史低位(PE 28.76倍、PB 4.12倍)的背景下,市场修复重心聚焦边际改善和估值修复逻辑。

医药行业长期增长预期不变,“十四五”规划确立8%增速锚

工信部等九部门联合印发的《“十四五”医药工业发展规划》明确医药行业“十四五”期间8%的增速预期,纵向看,医药规划增速长期高于GDP计划增速,成长属性未变。当前集采虽压制仿制药企盈利能力,但高值耗材和胰岛素等品种的集采已加速国产替代,管线丰富、研发能力突出的企业有望持续获益。报告建议围绕创新药及CXO、高端医疗器械、医疗消费终端、生物制品四条主线布局。

主要内容

一、市场行情回顾(2022.02.12-2022.02.19)

1.1 医药行业本期表现排名居前

指数表现:上证综指收于3490.76(+0.80%),沪深300收于4651.24(+1.08%),中小100收于9198.92(+2.56%),申万医药生物指数收于9876.33(+4.85%),在31个一级行业中排名第3。二级板块表现:7个板块全部上涨,医疗服务(+12.59%)、医疗器械(+5.67%)跑赢大盘;中药(+1.99%)、生物制品(+1.98%)、化学制剂(+0.84%)、原料药(+1.28%)、医药商业(+0.78%)涨幅较小。区间涨跌幅:年初至今医药生物下跌13.25%,医疗服务跌幅最大(-18.52%),医药商业跌幅最小(-9.34%)。

1.2 本期个股表现

涨幅前五:诚达药业(+85.92%)、翰宇药业(+40.77%)、博腾股份(+36.15%)、热景生物(+28.58%)、仟源医药(+23.93%)。跌幅前五:海翔药业(-12.57%)、海辰药业(-10.87%)、国邦医药(-9.36%)、*ST海医(-8.90%)、健民集团(-5.48%)。涨幅居前的个股多与新冠口服药、检测及创新药概念相关,显示市场对疫情产业链的高关注度。

1.3 本期科创板个股表现

科创板84家医药公司中,涨幅前五:热景生物(+28.58%)、君实生物-U(+21.63%)、安旭生物(+17.57%)、海泰新光(+15.40%)、苑东生物(+12.94%);跌幅前五:三友医疗(-4.77%)、伟思医疗(-4.46%)、天智航-U(-4.46%)、嘉必优(-3.86%)、凯因科技(-3.68%)。新冠检测相关标的(热景生物、安旭生物)表现突出。

二、行业新闻动态

奥密克戎亚变体BA.2传染性增30%

世卫组织2月15日报告,BA.2毒株比原始毒株BA.1传染性高30%,但致病严重程度无差异。截至2月14日,已在10个国家成为主要流行毒株,拥有27个BA.1不具备的突变。全球新增确诊病例连续下降(2月7-13日较前一周减少19%),但BA.2占比上升需持续关注。

CDC:第三剂mRNA疫苗对奥密克戎住院有效性从91%降至78%

美国CDC研究显示,第三剂mRNA疫苗对奥密克戎感染住院的保护力随时间衰减:接种后两个月内为91%,两至四个月降至88%,四个月后降至78%。研究提示未来可能需要第四剂维持保护,凸显持续更新疫苗和加强针的必要性。

国家卫健委内设机构调整

2月16日,中国机构编制网公布《国家疾病预防控制局职能配置、内设机构和人员编制规定》,明确国家疾控局为副部级单位,由国家卫健委管理。卫健委医政医管局更名为医政司,卫生应急办公室更名为医疗应急司,撤销疾病预防控制局、综合监督局。

健康中国行动2021-2022年考核实施方案出炉

2月16日,健康中国行动推进委员会发布考核方案,共26个指标,涵盖健康水平、健康生活、健康服务、健康保障、健康环境五个维度,强化省级党委政府主体责任。

第七批国家药品集采信息填报工作开启

2月17日,上海阳光药品采购平台发布通知,自2月18日起开展第七批集采信息填报,涉及58个品种、208个品规,包括抗菌素、肿瘤、糖尿病、心血管、神经系统等领域,涉及企业超200家。与前六批相比,品种数量高位稳定,参加企业数量大幅提升(部分产品过评企业超10家)。截至第七批,集采品种累计接近300个,2025年目标500个,年集采两次的节奏预计持续。

三、重要公告

本期内重要公告包括:亚辉龙日常经营重大合同、恒瑞医药股权激励回购注销、泽璟制药限售股上市、泰格医药首次回购、九安医疗美国子公司合同进展、健康元和丽珠集团新冠疫苗序贯加强Ⅲ期临床试验关键数据披露、澳华内镜和司太立等股权激励等。年报预告方面,济民医疗(归母净利润增速中位数2205.69%)、热景生物(1840.81%)、康希诺(585.33%)等新冠相关企业业绩大幅增长,同时海翔药业(-64.82%)、蓝帆医疗(-37.45%)等因基数效应业绩下滑明显。

四、第七批药品集采填报工作开展,行业成长预期不变

集采常态化加速,国产替代与过剩产能出清并行

历史数据对比:从首轮4+7集采(平均降价52%,中选25个品种)到第六批(胰岛素专项,平均降价56%,中选61个品种),降价幅度稳定在52%-59%,最高降幅在96%-98.9%之间。第七批涉及品种数(58个)较第五批(62个)略少,但参加企业数首次超200家,竞争激烈。品种结构:第七批包括马来酸阿法替尼片、碘帕醇注射液、甲磺酸仑伐替尼胶囊等大品种,多个品种过评企业超10家。政策目标:2025年集采品种超500个,当前已接近300个,意味着未来三年仍将保持年均两次以上集采节奏。集采压制仿制药企利润的同时,为管线丰富、研发突出的企业提供国产替代窗口。

医药工业“十四五”规划明确8%增速,长期增长预期不变

1月30日九部门联合印发规划,明确“十四五”期间医药工业年均增速8%。纵向比较,“十二五”以来医药规划增速长期高于同期GDP计划增速(如“十三五”医药工业增速目标10%,实际GDP增速6%左右),行业成长确定性不变。在需求端确定(人口老龄化、慢病率提升)和政策端常态化(集采、医保谈判)背景下,医药行业长期平稳增长逻辑未变。

五、核心观点

短期反弹由情绪修复与政策催化驱动,中期关注边际改善与估值修复

估值角度:当前医药生物PE(TTM)28.76倍,处于历史低位;PB(LF)4.12倍,安全边际较高。市场快速下跌后已累计一定安全边际,随着经济政策底确认和新一轮稳增长周期开启,修复重心聚焦具备边际改善和估值修复逻辑的板块。主线建议:1)创新药及CXO(恒瑞医药、博腾制药、恩华药业、凯莱英、复星医药、药明康德、泰格医药、康龙化成、普洛药业);2)进口替代高端器械(迈瑞医疗、乐普医疗);3)医疗消费终端集中度提升(一心堂、益丰药房、迪安诊断);4)稀缺性和消费属性生物制品(智飞生物、长春高新、华兰生物、康希诺-U、派林生物)。风险提示:新冠疫情波动风险、市场调整风险。

总结

本期(2022.02.12-2022.02.19)医药生物指数上涨4.85%,排名申万一级行业第3,医疗服务(+12.59%)和医疗器械(+5.67%)领涨。政策面上,第七批国家药品集采信息填报开启(58个品种、208个品规),集采品种累计近300个,国产替代进程加速;同时工信部等九部门《“十四五”医药工业发展规划》明确8%增速预期,强化行业长期成长逻辑。疫情面上,全球新增下降但奥密克戎亚变体BA.2传染性增30%,加强针保护力随时间衰减(第三剂对住院有效性从91%降至78%),新冠防治产业链(疫苗、口服药、检测)持续受关注。估值面上,医药生物PE 28.76倍处于历史低位,市场快速下跌后安全边际显现。报告建议长期布局创新药及CXO、高端医疗器械、医疗消费终端、生物制品四大方向,并关注边际改善的二线蓝筹。

微信扫一扫-立即使用

微信扫一扫-立即使用