中心思想

CAN106临床数据积极,验证补体靶向治疗潜力

北海康成公布的CAN106一期临床数据显示,该抗C5单抗在阵发性夜间血红蛋白尿症(PNH)患者中表现出良好的安全性、耐受性和剂量依赖性,最高剂量组游离C5降低>99%,CH50抑制>90%,无药物相关严重不良事件。这些数据表明CAN106具备有效抑制末端补体通路的能力,为后续1b/2期临床试验奠定基础,并巩固公司在罕见病领域的研发管线竞争力。

2022年多重催化剂有望驱动价值重估

公司核心管线CAN108(马昔巴特)的NDA已获国家药审中心受理并纳入优先审评,同时2022年还将推进CAN108在胆道闭锁(BA)的全球2b期临床、CAN103(戈谢病)的1/2期临床等里程碑。政策端罕见病药物优先审评机制为公司提供显著优势,预计研发进展将持续提升市场对管线的信心,支撑买入评级和10.7港元目标价。

主要内容

CAN106一期临床顶线数据积极

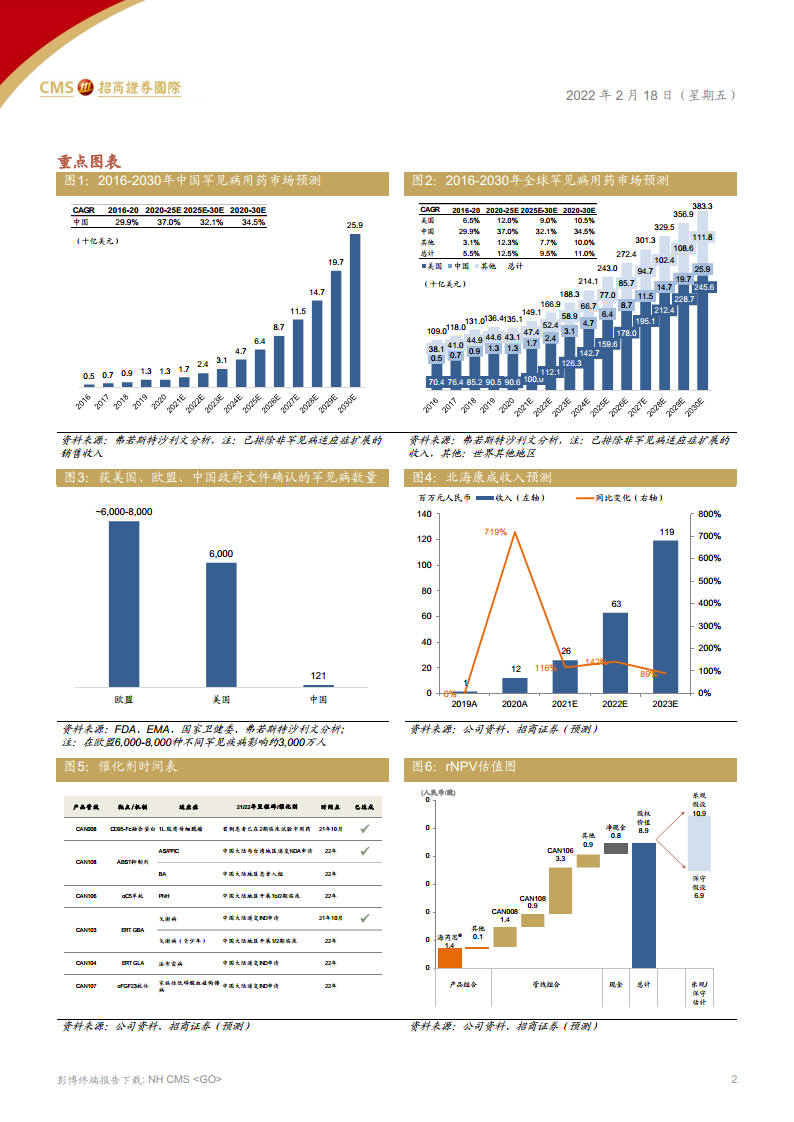

北海康成于2022年2月7日公布CAN106(抗C5人源化长效单抗)针对PNH的一期临床顶线数据。该研究在新加坡纳入31名健康志愿者,为安慰剂对照设计。关键结果包括:

- 药效数据:游离C5呈剂量依赖性降低,最高两个剂量组(8mg和12mg/kg)所有受试者游离C5减少>99%,CH50抑制>90%。游离C5和CH50是衡量PNH患者末端补体途径失调的临床终点。

- 安全性:无药物相关严重不良事件(SAEs),显示良好安全性和耐受性。

公司已获中国国家药监局批准,计划开展治疗PNH的1b/2期临床试验。

2022年多个催化剂值得关注

- CAN108(马昔巴特):2022年1月NDA获国家药审中心受理并纳入优先审评,适应症为阿拉吉欧症候群(ALGS)及其他罕见胆汁淤积性肝病。公司还将参与BD伙伴Mirum的全球2b期临床,用于治疗胆道闭锁(BA)。

- CAN103(重组葡萄糖脑苷脂酶):计划启动1/2期临床,用于治疗青少年戈谢病。

- 政策受益:NDA优先审评显示公司是国内罕见病药物市场政策东风的主要受益者。

维持买入评级,目标价10.7港元不变

- 估值方法:采用分部加总(SOTP)估值法,基于经风险调整的NPV(rNPV)对管线资产进行估值。核心假设包括峰值销售、成功概率(PoS)及权益地区。

- 财务预测:预测2021-2023年收入分别为0.26亿、0.63亿、1.19亿元人民币,主要来自已上市产品海芮思®、贺俪安®等的销售增长;期间仍维持净亏损,因研发支出较高。

- 风险提示:包括药物发现与临床开发风险、授权合作风险、商业化风险(渗透率/市占率低于预期)、政策风险(审批、定价、支付支持力度不确定性)以及持续净亏损和经营现金净流出风险。

估值概要(附录)

- 核心管线rNPV敏感性分析:以乐观和保守假设分别测算,乐观假设下每股价值约10.9港元,保守假设下约6.9港元。基本假设下目标价10.7港元。

- 主要管线估值

- 海芮思®(CAN101):已上市,rNPV 589百万元人民币(中国大陆权益,成功率100%)

- CAN108:二期临床,rNPV 391百万元人民币(中国大陆权益,成功率40%)

- CAN106:一期临床,rNPV 1,416百万元人民币(全球权益,成功率10%)

- 现金及其他:净现金330百万元人民币,其他管线估值397百万元人民币。

- 股权价值:合计3,782百万元人民币,股数424百万股,每股8.9元人民币,折合10.7港元。

财务预测表(附录)

- 收入与利润:2019-2023年收入从1百万元增至119百万元人民币,调整后净利润持续为负(2023年预计-3.92亿元)。

- 资产负债表:非流动资产(物业、厂房设备、无形资产)逐年增长;净现金在2022-2023年保持约2亿元水平;股东权益为负,因累计亏损。

- 现金流量:经营活动现金净流出持续,2023年预计-3.37亿元;投资活动现金流出主要用于资本支出(2023年预计-1.5亿元);筹资活动2022-2023年通过银行贷款获得5亿元。

- 主要财务比率:毛利率从2019年66%提升至2023年70%;ROE/ROA因亏损为负值;净负债率未披露。

总结

本报告围绕北海康成制药的近期临床进展与2022年催化剂展开分析。核心亮点是CAN106一期临床取得积极顶线数据,验证其作为抗C5单抗在PNH治疗中的安全性与有效性,公司已获批在中国开展1b/2期临床。同时,CAN108的NDA获优先审评,标志着公司受益于国内罕见病政策红利。从财务与估值角度看,公司预计2021-2023年收入快速增长(CAGR约89%),但因高研发投入持续亏损;基于rNPV的分部加总估值法给出10.7港元目标价,隐含62%上涨空间。风险方面需关注临床开发、授权合作、商业化及政策的不确定性。总体而言,北海康成在罕见病领域管线布局清晰,2022年多重催化剂有望驱动价值重估,维持买入评级。

微信扫一扫-立即使用

微信扫一扫-立即使用