中心思想

股权激励落地验证公司增长信心,三大业务板块重塑市场认知

本报告核心观点认为,金城医药当前存在显著的预期差,市场低估了公司在医用化工、合成生物学和烟碱业务上的成长潜力。具体而言:

- 激励计划明确增长路径:公司推出的股权激励计划设定了2022-2024年收入不低于38/43/48亿元、净利润不低于3.81/4.68/5.57亿元的目标,还原摊销费用后这一指引直接体现了管理层对未来三年高速增长的信心,并消除了此前压制股价的核心不确定性因素。

- 医用化工板块价值被低估:市场仅将公司视为普通的医用化工企业,忽视了其在头孢中间体领域的龙头地位(单寡头品种)、集采中的竞争优势以及向CDMO和高难度原料药(如SM1、泊沙康唑)延伸的能力,2022年该板块将迎来反转。

- 合成生物学能力尚未被充分定价:金城生物十年间从谷胱甘肽追随者成长为单寡头,腺苷蛋氨酸获批、虾青素上市等进展证明公司在药物、保健和动保领域的多产品组合已成型,这一非头孢业务的超预期增长是股价韧性的关键支撑。

- 烟碱业务市场悲观情绪过度:市场因新型烟草严管预期而低估烟碱需求。报告基于全球需求数据(2021年900吨以上,长期5000吨以上)和价格中枢(350万元/吨)测算,仅电子烟市场容量即达175亿元。公司定向酶催化专利技术的优势(解决拆消旋体高成本和杂质问题)有望使其成为继头孢中间体和谷胱甘肽后的第三个全球龙头业务。

主要内容

一、事件:股权激励计划落地

公司正式推出股权激励方案,设定2022-2024年收入与净利润具体目标,其中还原摊销费用后的净利润指引分别为3.81/4.68/5.57亿元。该计划不仅体现了管理层对业绩持续增长的承诺,更解除了市场此前关于治理和动力机制的主要疑虑,是股价从压制状态释放的关键催化剂。

二、市场认知偏差分析:三大业务被低估

2.1 医用化工板块:从中间体龙头向CDMO与高端原料药延伸

市场普遍认为公司仅是一家成长性不足的化工企业,但报告通过历史脉络和当前布局揭示其基本面已发生实质性变化:

- 2011年限抗令后,公司逆势崛起成为头孢中间体龙头;2017年供给侧改革进一步强化其绿色化工优势,部分品种形成单寡头格局。

- 公司向下游高品质头孢针剂拓展,并在2021年集采中成为赢家,持续扩大头孢领域能力圈。

- 当前业务向大规模商业化CDMO和高难度原料药延伸,已公告的SM1产业链和泊沙康唑等项目将成为2022年医化板块高速增长的核心驱动力。

2.2 合成生物学板块:十年积累进入收获期

2021年尽管原材料涨价和医疗终端需求不足拖累头孢业务盈利,但金城生物的超预期增长支撑了公司股价表现。报告强调:

- 金城生物已从谷胱甘肽行业的跟随者成长为单寡头。

- 更高壁垒的腺苷蛋氨酸原料药获批、虾青素等产品陆续上市,标志着公司合成生物学产品在药物、人用保健和动保领域形成强有力的组合拳,成长加速确定性高。

2.3 烟碱业务:专利技术构筑壁垒,全球龙头可期

市场对新型烟草政策过于悲观,而报告通过数据和逻辑阐明:

- 即使国内电子烟严管,至少不会影响出口,国内市场最大减少10-15%。

- 美国PMTA后合成尼古丁不受监管,其市场份额短期内从5%跃升至15%左右。

- 全球烟碱需求预计2021年超900吨,长期在新型烟草中需求可达5000吨以上,按350万元/吨价格中枢测算,仅电子烟市场容量即达175亿元。

- 公司的定向酶催化烟碱合成专利技术解决了传统方法的高成本和杂质问题,是合成生物学与医用化工结合的产物,有望成为公司第三个全球龙头业务。

三、盈利预测与投资评级

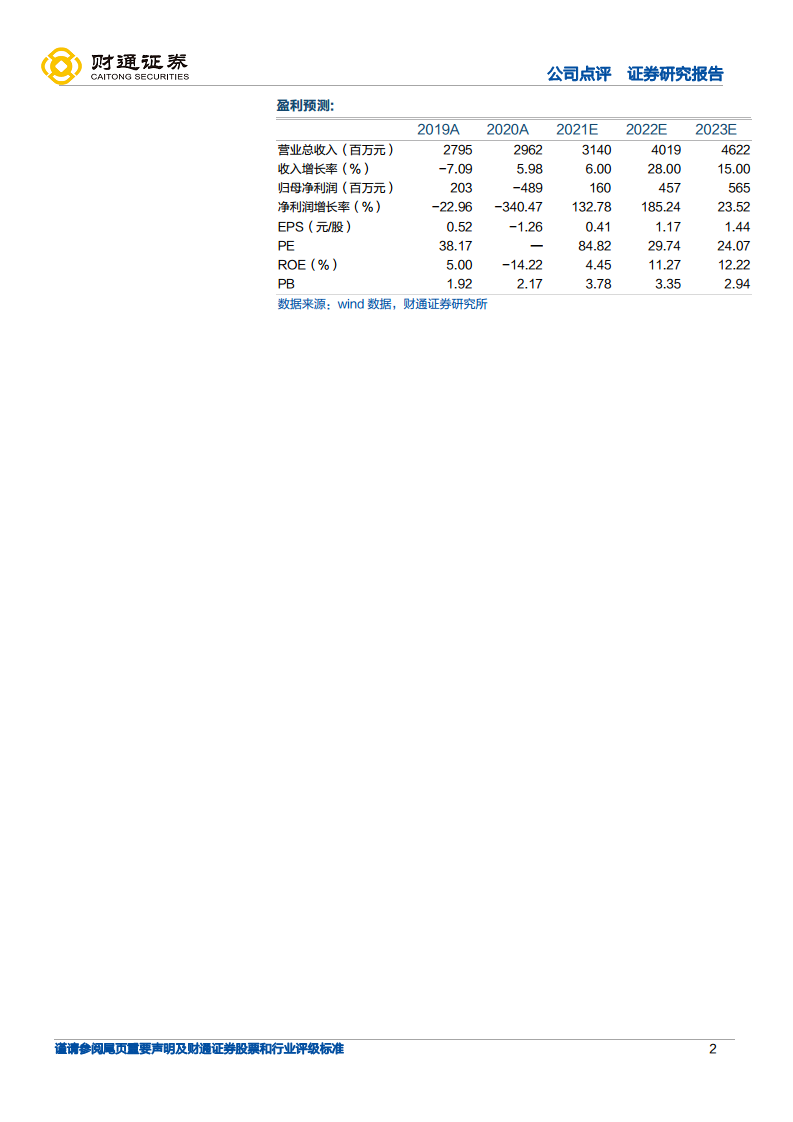

基于股权激励指引,报告预测公司2021-2023年净利润分别为1.60/4.57/5.65亿元,对应PE分别为85/30/24倍。考虑到医用化工板块反转、CDMO和烟碱业务的超预期可能性,维持“买入”评级。

四、风险提示

主要风险包括:疫情发展进程的不确定性、新型烟草政策的不确定性等。

总结

本报告通过详细的业务分析和财务预测,系统论证了金城医药在股权激励落地后的投资价值。核心结论如下:

- 三重业务引擎驱动增长:医用化工板块(头孢+CDMO+高难度原料药)2022年反转、合成生物学板块(谷胱甘肽+腺苷蛋氨酸+虾青素)持续成长、烟碱业务(定向酶催化专利技术)有望成为第三大全球龙头,共同支撑公司未来三年高增长。

- 市场预期差显著:市场普遍低估了公司的合成生物学能力、烟碱业务的市场空间以及医用化工板块的升级潜力。

- 财务数据验证盈利拐点:2021年净利润约1.60亿元,2022-2023年预计分别增长至4.57亿元和5.65亿元,对应PE从85倍降至30倍和24倍,估值具备吸引力。

- 风险可控:主要风险(疫情、政策)已有充分预期,并不改变公司中长期成长逻辑。

综上,金城医药正处于从传统化工企业向“合成生物学+CDMO+全球龙头烟碱”多极增长平台转型的关键阶段,股权激励的落地进一步强化了市场对管理层执行力的信心。

微信扫一扫-立即使用

微信扫一扫-立即使用