中心思想

创新药KC1036临床进展积极,消化系统肿瘤领域潜力凸显

本报告的核心观点之一是康辰药业自主研发的创新药KC1036已进入Ib/II期临床研究,针对晚期复发或转移性消化系统肿瘤。临床前数据显示该药物在食管癌、胆管癌等模型中具有100%的有效率且耐受性良好;I期临床研究也表现出较高的疾病控制率(80%)和客观缓解率(13.3%),且不良反应多为1-2级。这不仅验证了其多靶点抑制剂(AXL/VEGFR2/FLT3)的机制优势,也标志着公司“全球新”创新药研发管线取得关键突破。

苏灵进军宠物用药市场,构建多元化增长动力

另一核心观点是公司核心止血药“苏灵”正式拓展至宠物用药领域,开展犬用注射用尖吻蝮蛇血凝酶临床试验。宠物猫狗数量庞大(近亿只),外科手术量巨大,且宠物药市场为自主消费、不受医保控费影响,价格弹性更高。此举有望为苏灵开辟新的增长通道,与创新药管线共同形成双轮驱动格局,支撑公司长期业绩增长。

主要内容

KC1036即将进入 Ib/II期临床研究

该研究的适应症为晚期复发或转移性消化系统肿瘤(胃癌、食管癌、结直肠癌等),采用多中心、开放试验设计,组长单位为中国医学科学院肿瘤医院(国内肿瘤专科医院排名第一)。我国每年新增消化系统肿瘤合计超百万人,死亡率较高,临床亟需有效药物。该项目获得顶级肿瘤中心认可,后续临床数据值得期待。

KC1036的临床前研究数据显示抗肿瘤活性和良好耐受性

KC1036是化学药品第1类创新药,属于新型多靶点受体酪氨酸激酶抑制剂(作用于AXL/VEGFR2/FLT3)。在食管癌和胆管癌模型中,其有效率(TGI≥60%)为100%,而对照药5-FU和吉西他滨有效率分别为0%和60%;在胆囊癌模型中有效率为80%(对照药吉西他滨为60%)。较低剂量即表现出明显抗肿瘤效果且安全性、耐受性良好。

Ⅰ期临床数据显示安全性良好,对于多种肿瘤有效

Ⅰ期临床纳入23名受试者(包括肺腺癌、直肠癌、胆管癌、胸腺癌、肺鳞癌、食管癌、软组织肉瘤等),既往系统治疗中位线数为2线。15例至少完成1次肿瘤评估,ORR为13.3%,DCR为80%。2例PR患者持续缓解时间已达3个月。常见不良反应为临床实验室检测指标异常和恶心,均为1-2级,显示单药良好的安全性及耐受性。

公司致力打造“全球新”首创新药,研发管线顺利推进

公司两个抗肿瘤创新药KC1036和CX1003处于临床阶段(KC1036已完成临床一期,CX1003处于一期临床并按计划推进),CX1026处于临床前阶段。研发管线稳步向前,体现了公司持续投入创新药研发的战略定力。

苏灵开展犬用止血临床研究,有望开拓宠物市场销售

据前瞻产业研究院数据,2019年我国宠物猫狗数量达9915万只,预计每年外科手术量在百万台,对应手术止血药市场空间较大。宠物药属于自主消费市场,不受医保控费影响,产品价格弹性更高。苏灵进军宠物用药有望增加增长动力。

维持“买入”评级

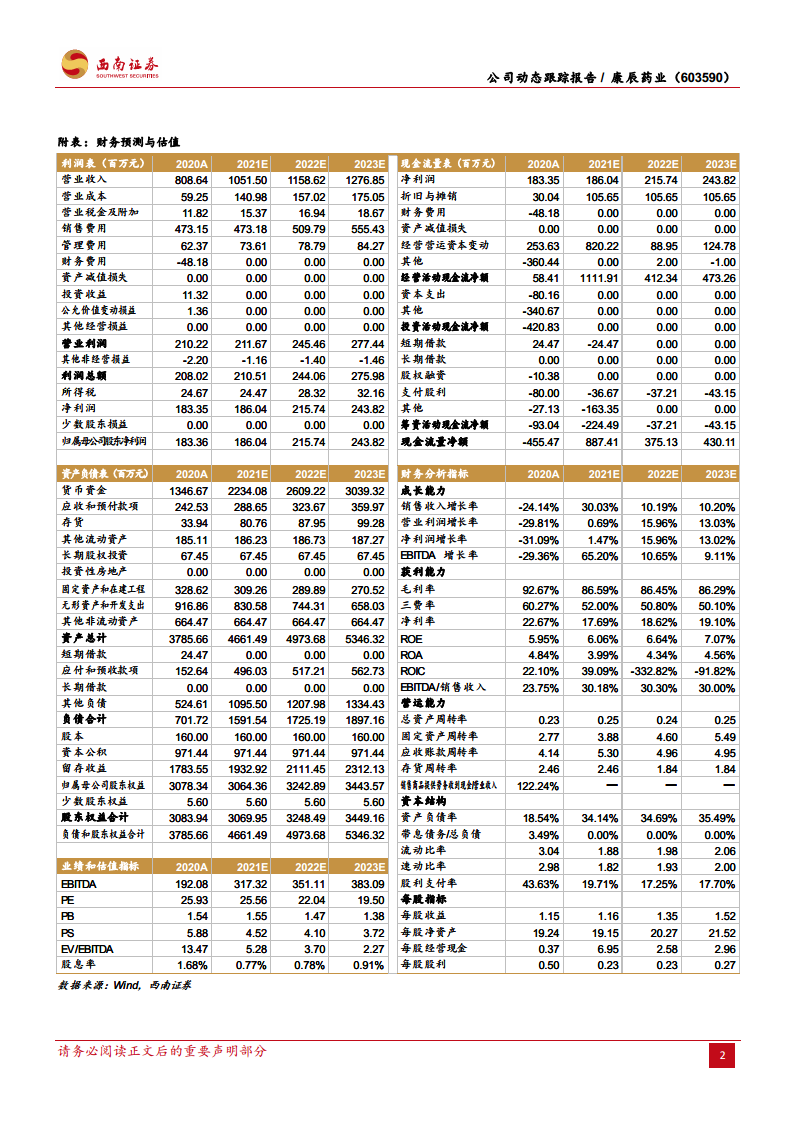

预计2021-2023年EPS分别为1.16元、1.35元和1.52元,对应PE为26X/22X/20X。随着现有业务巩固和创新业务推进,进军骨科市场利好长期发展,苏灵进军宠物用药打开增长空间,维持“买入”评级。

风险提示

包括市场竞争风险、药品价格下行风险、新药研发风险。

总结

本报告针对康辰药业的核心事件进行了深度剖析:一方面,自研创新药KC1036凭借扎实的临床前和Ⅰ期数据进入Ib/II期临床,瞄准消化系统肿瘤这一大病种领域,展现出较强的抗肿瘤活性和安全性,研发管线持续进化;另一方面,主力产品“苏灵”向宠物用药市场延伸,借助宠物诊疗需求增长和自主消费特性,有望摆脱医保控费压力,开辟第二增长曲线。财务层面,公司预计2021-2023年营收和净利润保持稳定增长,毛利率保持86%以上,研发投入持续,资金充裕(货币资金充裕)。综合来看,公司通过“创新药+现有业务拓展”双轮驱动,具备长期投资价值,当前股价对应PE合理,维持买入评级。投资者需关注后续临床试验数据披露、市场竞争及价格政策变化等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用