中心思想

并购驱动区域突破,次新门店释放盈利潜力

本报告核心观点指出,健之佳通过拟收购唐人医药(约660家直营门店)实现河北、辽宁等环渤海地区的战略性快速扩张,并借助次新门店占比提升(从2019年的18.32%升至2021Q1-Q3的23.22%)推动整体门店进入盈利收获期。报告首次覆盖给予“买入-A”评级,预计2021-2023年净利润复合增长率约19.2%,市盈率从2021年的17.0倍降至2023年的11.5倍,估值具备吸引力。

- 并购战略价值显著:唐人医药在唐山、秦皇岛市占率第一,品牌效应强,为健之佳提供低成本进入新市场的通道,规避自建门店的培育期风险。

- 门店结构优化推动盈利:次新门店比例提升,叠加新店2-3年成熟周期,公司整体单店产出有望加速增长,驱动2022-2023年营收增速提升至21.9%和22.7%。

主要内容

并购事件:拟现金收购唐人医药,布局环渤海区域

- 交易方案:2022年2月28日公告,拟通过支付现金收购唐人医药80%-100%股权,推进环渤海地区业务拓展。

- 标的资产:唐人医药拥有约660家直营门店,分布河北(唐山、秦皇岛为主)及辽宁,在唐山、秦皇岛为营业规模第一的连锁药房。

- 战略意图:利用标的品牌的区域影响力和成熟门店网络,实现高效扩张,避免自建门店的缓慢渗透。

门店扩张与盈利分析:快速开店,次新店步入收获期

- 扩张节奏:公司门店数量从2017年的1305家增至2021Q1-Q3的2687家,区域覆盖云南、四川、广西、重庆等。

- 盈利能力:新开门店预计2-3年实现盈利,符合行业平均水平。

- 店龄结构优化:次新门店(开业1-2年)数量占比从2019年的18.32%提升至2021Q1-Q3的23.22%,成长性突出,带动整体门店进入新一轮收获期。

投资建议与风险提示

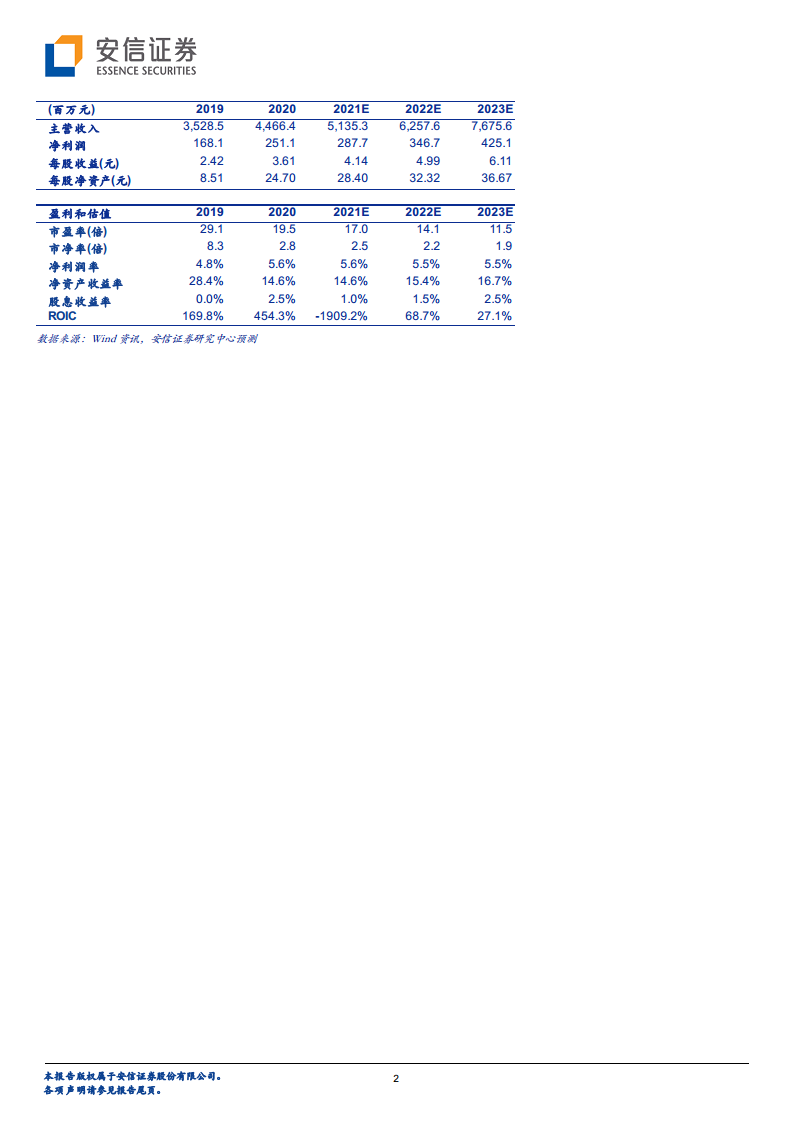

- 盈利预测:预计2021-2023年净利润分别为2.88亿、3.47亿、4.25亿元,同比增长14.5%、20.5%、22.6%;对应EPS分别为4.14、4.99、6.11元。

- 估值:当前股价70.35元对应2021-2023年PE分别为17.0倍、14.1倍、11.5倍;目标价89.82元(基于2022年18倍PE)。

- 风险因素:门店扩张不及预期、新开门店盈利不及预期、处方外流进展滞后、药品降价幅度超预期。

财务报表与指标(2019-2023E)

- 营收与利润:营收从2019年35.29亿增至2023E 76.76亿(CAGR 21.5%),净利润从1.68亿增至4.25亿(CAGR 26.6%)。

- 关键比率:毛利率稳定在35%左右,净利率约5.5%-5.6%;ROE从2019年28.4%降至2020年14.6%后回升至2023E 16.7%;资产负债率2020年50.9%后上升至2023E 58.4%。

- 现金流:经营现金流2021E、2022E较低(并购支出及营运资本占用),2023E显著改善至13.42亿(受益于门店成熟及存货周转)。

总结

本报告系统分析了健之佳拟并购唐人医药的战略价值及门店扩张的盈利演化路径。主要内容包括:①通过现金收购快速切入河北、辽宁高市占率区域,实现跨省布局的跨越式发展;②公司持续快速开店(门店数量五年翻倍),次新门店占比提升至23.22%,且新店2-3年实现盈利,预示整体门店盈利拐点临近;③基于并购整合与次新店成长双重驱动,预计2021-2023年净利润稳健增长,给予买入-A评级及目标价89.82元。风险方面需关注并购整合效果、门店扩张节奏及政策不确定性。整体来看,报告以数据支撑了“并购扩张+门店成熟”的双轮驱动逻辑,为投资者提供了清晰的估值框架和业绩预期。

微信扫一扫-立即使用

微信扫一扫-立即使用