中心思想

合成树脂与生物质化工一体化奠定龙头地位

圣泉集团是国内合成树脂(酚醛树脂、呋喃树脂)产销规模第一、全球前列的企业,并通过自主知识产权的生物质精炼技术实现植物秸秆100%利用,形成“生物质化工–合成树脂”一体化产业链。2020年酚醛树脂/呋喃树脂国内市占率约25%/22%,产能分别达36万吨/10万吨,规模与成本优势显著,为业绩稳健增长提供基础。

高端化升级与生物质精炼打开成长空间

酚醛树脂向电子级、光刻胶用等高端方向延伸(PCB用电子酚醛树脂市占率70%,光刻胶酚醛树脂打破垄断),呋喃树脂受益风电、铸造下游需求持续增长(预计2024年消费量48.8万吨),叠加100万吨/年秸秆生物质精炼项目(一期投资15.5亿元)贡献增量,公司产业链升级有望释放可观的盈利弹性。

主要内容

核心业务板块深度解析

1. 合成树脂及生物质化工龙头 业绩逐年提升

1.1 生物质化工与合成树脂产业链一体化优势显著

公司利用木质素、半纤维素制取木质素酚、糠醛等用于呋喃和酚醛树脂生产,形成协同闭环;旗下53家控股子公司覆盖高性能树脂、生物质化工、医药、能源等领域,股权结构稳定。

1.2 盈利水平稳定增长 具备规模优势

2021年前三季度营收63.6亿元(扣除口罩后主营业务营收同比+43.22%),合成树脂及复合材料贡献约90%收入和毛利,毛利率26.2%;酚醛树脂/呋喃树脂产销量持续增长(2020年销量39.2/10.6万吨)。

2. 酚醛树脂:功能化新材料发展 释放成长空间

2.1 酚醛树脂应用领域广泛

2020年国内表观消费量约150万吨(2015–2020年CAGR 8.4%),模塑料/层压板/摩擦材料为主要应用;高性能改性产品不断拓展至轨道交通、航空、建筑节能等领域。

2.2 半导体行业向好 电子酚醛国产替代提速

公司是国内PCB基板用电子树脂最大供应商(电子级酚醛树脂市占率70%),光刻胶用线性酚醛树脂唯一批量供应;全球半导体市场2021年销售额5408.7亿美元(中国占比34.7%),光刻胶市场规模预计2026年达123亿美元。

2.3 落后产能退出 行业格局改善

国内酚醛树脂行业CR4仅45.5%,中小产能面临环保压力退出,公司作为龙头市占率有望提升。

2.4 原料价格回暖 酚醛树脂步入景气

苯酚、甲醛价格上涨(2022年1月分别达11000元/吨、1300元/吨)推动酚醛树脂价格景气,公司成本可控,受益涨价周期。

2.5 拓展酚醛树脂功能化新材料 打开成长空间

公司开发轮胎橡胶用、电子酚醛(含光刻胶)、轻芯钢等高端产品;IPO募投23万吨酚醛树脂及高端电子化学品项目(含特种环氧树脂等),达产后产能将超60万吨。

3. 呋喃树脂:下游快速发展 市场规模稳步提升

3.1 呋喃树脂消费量稳定增长

2019年国内消费量42.9万吨(2014–2019年CAGR 2.6%),预计2024年达48.8万吨;铸造业(风机铸件、汽车、工程机械等)是主要需求,2020年全球风电新增装机93GW,对应呋喃树脂需求约6.2万吨。

3.2 公司是全球呋喃树脂龙头企业 盈利能力强

公司呋喃树脂国内市占率21.72%,产能10万吨,产品涵盖29个型号;打通“玉米芯–糠醛–糠醇–呋喃树脂”产业链,原料自给,毛利率维持30%以上;大庆项目将新增糠醛产能2.5万吨/年,进一步扩大成本优势。

4. 生物质秸秆利用前景广阔

4.1 植物秸秆向高值化综合利用发展

我国秸秆年产生量约8.29亿吨,可收集6.94亿吨;政策推动秸秆高值化利用(到2025年大宗固废年利用量达40亿吨),生物基材料市场增速约20%。

4.2 公司秸秆综合利用引领者 生物质化工技术不断突破

“圣泉法”精炼工艺实现100%秸秆利用,1吨秸秆产出1吨高附加值产品;已申报200多项专利,产品包括纤维素纸、糠醛、木质素染料分散剂等;大庆100万吨/年项目一期(投资15.5亿元)规划年处理50万吨秸秆,产出本色纸8.8万吨、糠醛2.5万吨等,副产自供热。

5. 合成树脂巩固竞争优势 秸秆生物质精炼助力转型升级

5.1 IPO募投项目加快高端精细化树脂布局 巩固核心优势

23万吨酚醛树脂项目(含热固性/电子树脂、轻芯钢等)和高端电子化学品项目(含特种环氧树脂、苯氧树脂等)将优化产品结构、提升技术壁垒,巩固全球龙头地位。

5.2 100万吨生物质精炼项目推动转型升级

大庆项目一期预计2022年投产,产出糠醛自用于合成树脂,生物炭自供热,有望贡献可观利润增量,推动企业向生物质化工转型升级。

6. 盈利预测及估值

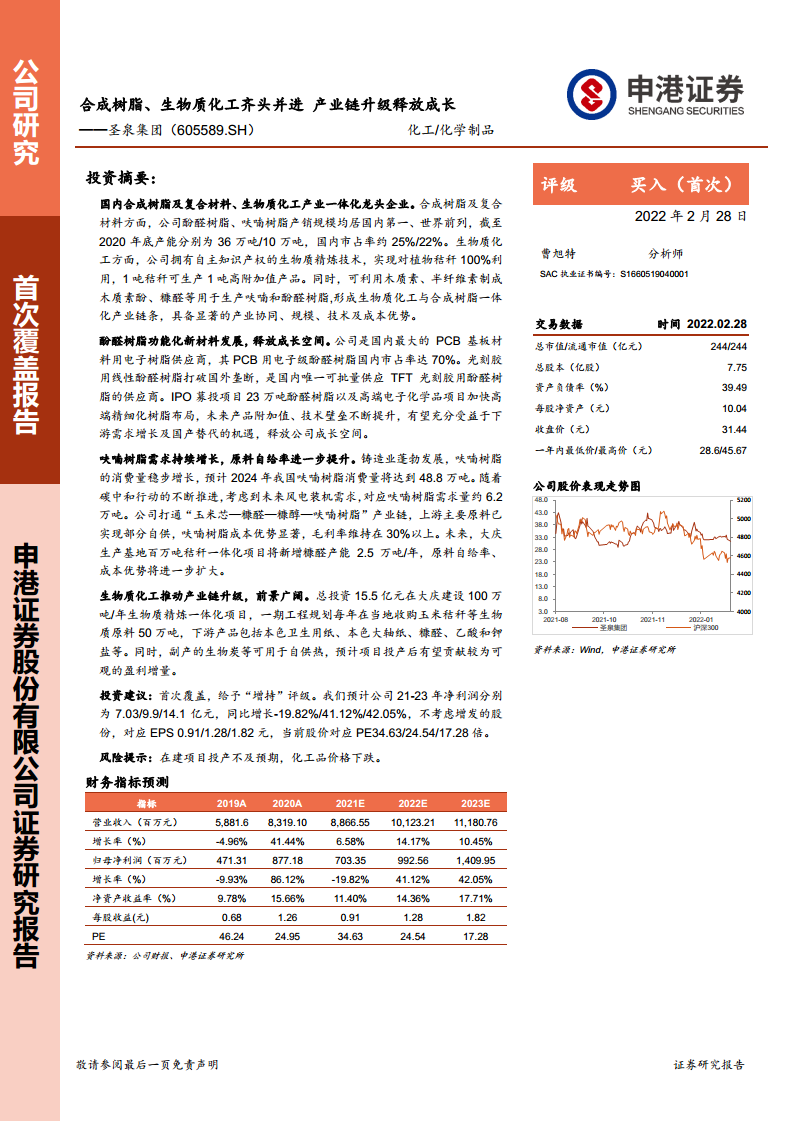

预计21–23年净利润7.03/9.9/14.1亿元,同比-19.82%/41.12%/42.05%,对应EPS 0.91/1.28/1.82元,PE 34.63/24.54/17.28倍。首次覆盖,给予“增持”评级。风险:在建项目投产不及预期,化工品价格下跌。

总结

圣泉集团依托“合成树脂+生物质化工”一体化产业链,在酚醛树脂和呋喃树脂领域占据国内第一、全球前列的龙头地位。酚醛树脂正向电子级、光刻胶等高附加值方向升级,受益于半导体国产替代和下游PCB、光刻胶需求增长;呋喃树脂受益于铸造业复苏和风电装机扩张,消费量稳步提升,原料自给带来的成本优势保障高毛利率。生物质秸秆精炼项目(大庆100万吨/年)不仅为公司提供糠醛自用原料,还拓展出纸制品、化工品等盈利来源,推动公司向绿色循环经济转型。IPO募投项目(23万吨酚醛树脂、高端电子化学品)进一步巩固产能与产品结构优势。综合来看,公司具备显著的规模、技术、协同和成本优势,未来成长空间可观,首次覆盖给予“增持”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用