中心思想

高壁垒医药中间体订单落地,打开GMP延伸与业绩增量空间

- 华软科技子公司奥得赛化学与全球领先CDMO厂商台耀化学签订抗抑郁药物“黛力新”的GMP等级中间体代工订单,计划三年内实现五亿元销售额,合作有效期五年,标志着公司正式切入高附加值GMP中间体领域,为未来涉足原料药及新冠产业链中间体奠定基础。

- 黛力新核心成分氟哌噻吨和美利曲辛合成难度极高(氟哌噻吨需控制异构体比例42-52%,美利曲辛需简化反应步骤),国内能同时规模化生产的企业罕见,公司已打通工艺并成为有竞争力供应商,该订单利润率可观,夯实其医药中间体研发平台地位。

- 公司同时在新冠特效药产业链(辉瑞)中具备氮杂双环产能,依托成本优势有望成为品类齐全、工艺领先的中间体厂商,综合抗抑郁药物与新冠产业链先发优势,客户开拓空间广阔,业绩弹性巨大。

主要内容

抗抑郁药物中间体订单拆解与市场前景

- 事件概述:公司公告子公司奥得赛化学与台耀化学签署《合作意向书》,台耀委托奥得赛代工抗抑郁药物“黛力新”的GMP等级中间体,力争三年内销售额达五亿元,合作期五年。

- 药物与市场数据:抑郁症全球发生率约3.1%,发达国家近6%,年满20岁成年人口中抑郁症患者以每年11.3%速率增加;黛力新由丹麦灵北研制,其核心技术壁垒体现在氟哌噻吨(三步格式反应,异构体比例严格区间)和美利曲辛(简化反应、降低成本)的高合成难度。

- 公司订单价值:奥得赛化学已打通并优化两个中间体规模化生产工艺,成为国内外罕见供应商,本次订单不仅带来可观销售额(三年五亿目标),且利润率可观,并打开向原料药及新冠产业链高附加值中间体延伸的空间。

公司业务弹性与成长空间

- 新冠产业链竞争力:辉瑞新冠特效药核心中间体包括卡龙酸酐、氮杂双环等,公司已拥有氮杂双环产能,凭借成本优势有望短期内成为产业链长、品类齐全、工艺有竞争力的中间体厂商,弹性巨大。

- 客户开拓想象空间:依托在抗抑郁药物和新冠产业链的先发优势,公司在新客户开拓方面具备进一步想象空间。

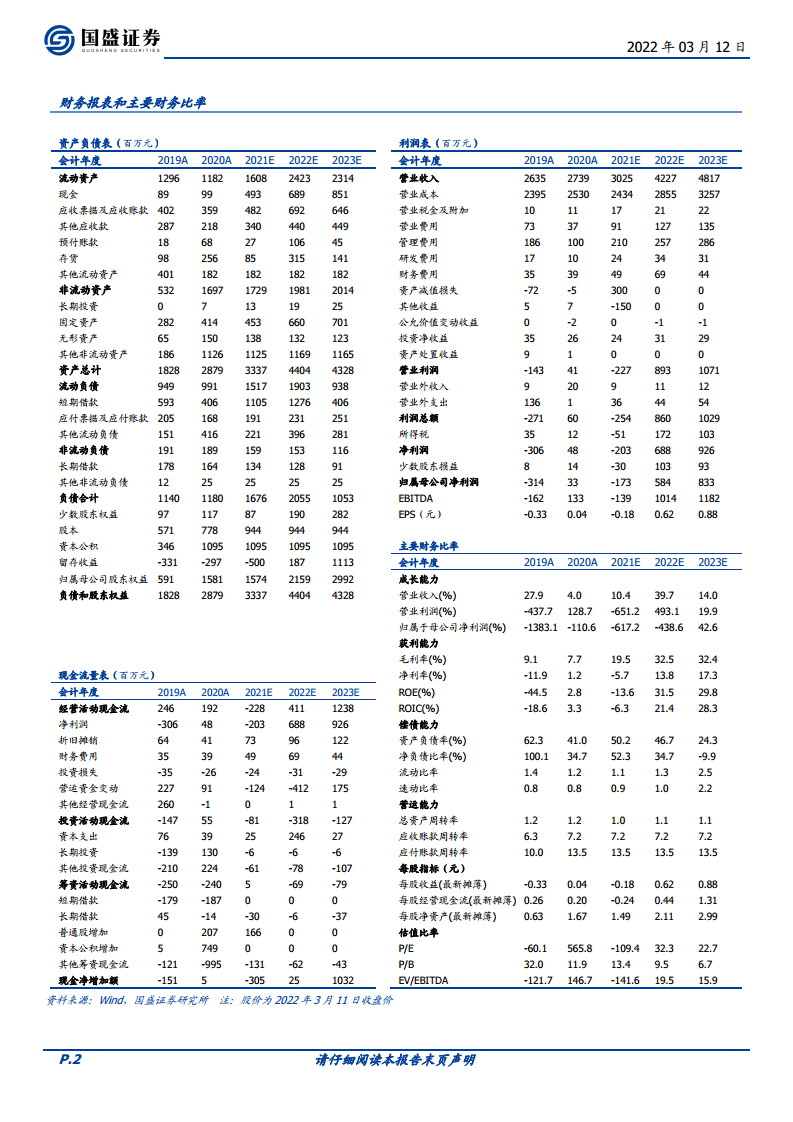

- 盈利预测与投资建议:预计2021-2023年营收30.25/42.27/48.17亿元,归母净利润-1.73/5.84/8.33亿元,对应PE(2022E)32.3倍;立足有机合成技术沉淀和客户资源,医药中间体迎来放量机遇,同时锂电材料业务开启新篇章,维持“买入”评级。风险提示:锂电需求不及预期;本协议属于合作框架意向协议。

总结

本报告核心结论是华软科技凭借高难度抗抑郁药物中间体工艺突破获得台耀化学五亿元级别GMP中间体订单,标志着公司从普通中间体向高附加值GMP领域升级,业绩弹性显著;同时公司在辉瑞新冠特效药产业链中已具备氮杂双环产能,成本优势突出,未来有望成为品类齐全的核心中间体厂商;综合盈利预测(2022E归母净利润5.84亿元,PE 32.3倍)和“买入”评级,公司医药中间体与锂电业务双轮驱动,成长路径清晰。

微信扫一扫-立即使用

微信扫一扫-立即使用