中心思想

新冠检测机遇催化公司质变,短期收益向长期竞争力转化

本报告核心观点是:东方生物凭借对新冠检测市场机遇的精准把握,已从短周期业绩爆发走向中长周期战略发展。公司不仅通过多轮疫情检测需求收获了巨额利润与现金流,更以此为基础加速研发、产能和全球化布局,有望蜕变为新一代国际化IVD龙头。在后新冠时代,公司将以POCT、分子诊断、液态芯片三大技术平台为长期增长引擎,借助疫情期间积累的渠道、品牌和资本优势,持续拓展全球市场。

后疫情时代全球化布局加速,三大技术平台构筑长期护城河

报告认为,新冠检测业务为公司积淀了超过50亿元现金、全球优质客户资源及国际品牌影响力,这些资源将全面赋能非新冠业务。公司战略重点已转向非新冠产品的产业化与市场化,特别是在分子诊断和液态生物芯片等高技术壁垒领域实现突破,剑指全球IVD市场,有望实现进口替代和国际竞争。

主要内容

1. 东方生物:布局全球,管理层学术及产业背景深厚

1.1 公司概况与股权结构

公司成立于2005年,专业从事体外诊断产品研发生产销售,已完成从生物原料到诊断试剂、仪器及第三方检验的全产业链布局。产品主要应用于毒品、传染病、优生优育、肿瘤标志物和心肌标志物检测,客户遍布全球100多个国家,境外销售占比长期在95%以上。实控人方效良、方炳良、方剑秋合计控制48.56%股份,其中方炳良为美国MD安德森癌症研究中心教授,管理层兼具产业经验与学术背景,保障战略前瞻性与执行力度。

1.2 业绩爆发式增长

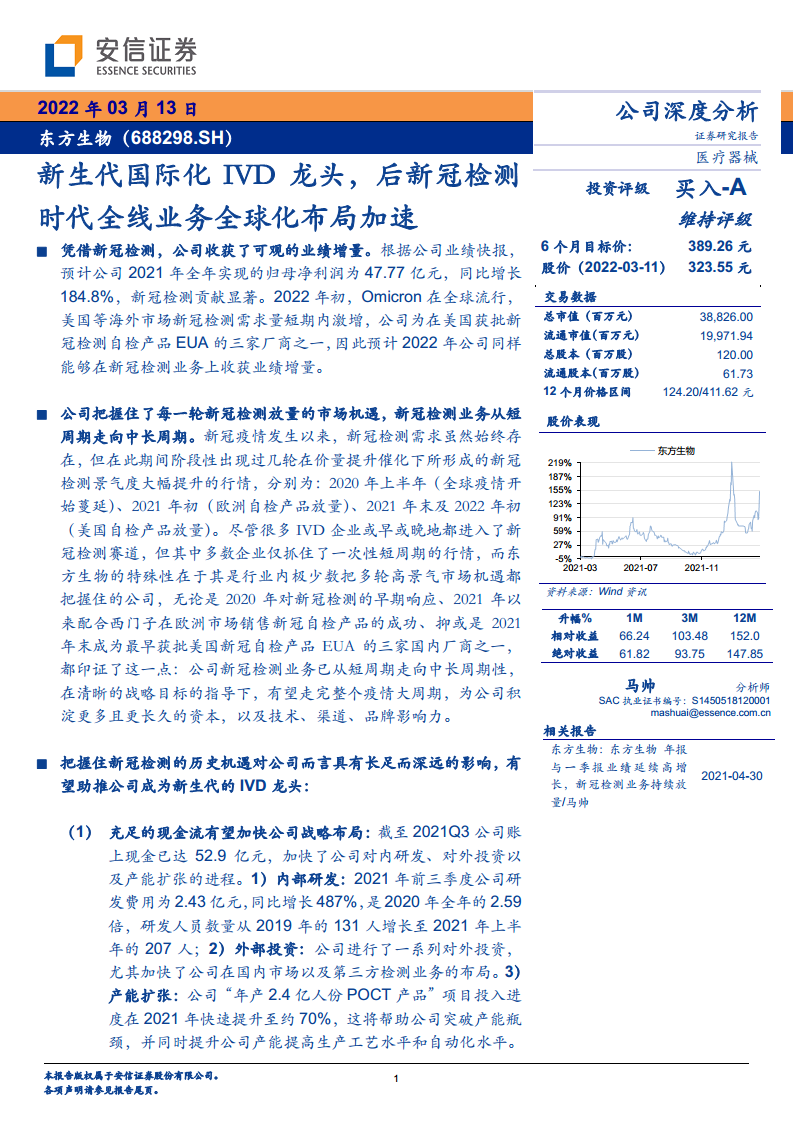

2016-2019年营收CAGR为26.32%,归母净利润CAGR为32.09%。2020年受益新冠检测,营收32.65亿元(+788.83%),净利润16.77亿元(+1942.94%)。2021年预计营收100.32亿元(+207.3%),净利润47.77亿元(+184.8%),新冠检测贡献显著。

2. 新冠检测:成为公司发展重要拐点,全球影响力迅速提升

2.1 抓住多轮新冠检测市场机遇,成为全球龙头

公司是行业内极少数把握住2020年上半年(全球疫情蔓延)、2021年初(欧洲自检放量)、2021年末及2022年初(美国自检放量)三轮高景气机遇的企业。2021年上半年新冠检测试剂出口额占全国13.78%,位列前茅。其产品技术指标领先,新冠抗原自测试剂灵敏度达96.72%(德国《经济周刊》统计排名第一),且为国内三家获批美国FDA EUA自检产品厂商之一。同时,国内抗原自测政策放开也为公司带来新机遇。

2.2 新冠检测积淀丰厚资本,全面赋能技术、渠道、品牌

截至2021Q3公司账上现金达52.9亿元,巨额现金流加速了三大方向布局:

- 内部研发:2021年前三季度研发费用2.43亿元(同比+487%),研发人员从2019年131人增至2021H1的207人,新增认证数量快速提升,截至2021H1累计认证525项(境外446项)。

- 外部投资:通过多项对外投资完善产业链,如收购北京首医临床医学科技(布局分子诊断),设立万子健医学检验(进军第三方检测),在成都建设生物芯片产研基地,在英国设立子公司覆盖欧洲。

- 产能扩张:“年产2.4亿人份POCT产品”项目投入进度2021H1已达69.43%,通过法拍厂房加速建设,突破产能瓶颈。

- 渠道与品牌:与西门子深度合作,借助其渠道在欧洲销售,同时进入CVS、沃尔玛等零售渠道,前五大客户订单金额大幅提升,客户质量显著优化。

3. 长期看点(非新冠):以丰富、领先的技术与产品持续发力国际市场

3.1 POCT、分子诊断、液态芯片三大平台提供丰富增长点

公司已形成覆盖上中下游的全产业链一体化研发模式,三大平台产品性能优异:

- POCT平台:涵盖毒品检测、传染病、心肌标志物等。多项产品性能行业领先,如疟疾检测试剂在WHO第五轮评测中性能指标国内第一;毒品检测(尿液、唾液)灵敏度特异性优于行业标杆艾博生物;心肌标志物Troponin I检测试剂在灵敏度、最低检出限等方面优于Alfa。

- 分子诊断平台:已开发HPV分型、EGFR基因突变、结核分枝杆菌、流感病毒等检测试剂盒,部分已递交CE备案或完成NMPA备案。核心技术包括快速样本核酸纯化技术(石蜡包埋组织提取仅需20分钟,优于QIAGEN的180分钟)、矩阵荧光PCR技术(实现HPV23型分型检测,检测时间短、成本低)、基因突变富集技术(灵敏度达0.2%-1%突变率,与二代测序相当但成本更低、速度更快)。

- 液态生物芯片平台:自主研发的液态生物芯片技术可同时检测上百种标志物,采用量子点编码微球和单激光系统,在检测速度、灵敏度、重复性等方面优于Luminex公司同类产品,有望打破国际垄断。已完成技术冻结并开始注册申报,多个检测试剂进入生产转化阶段。

3.2 剑指全球,先发优势在渠道、注册证等方面充分体现

- 全球布局加速:美国子公司衡健已形成研发、生产、销售、第三方检测多元化格局;英国新设爱可生物;上海、深圳、杭州、休斯敦设立销售中心;在上海、海南、北京筹备第三方检测平台。

- 客户资源优质:与西门子、麦卡森、CVS、沃尔玛、Walgreen等全球知名企业建立紧密合作,品牌影响力持续提升。

- 注册证优势显著:截至2020年末累计取得473项认证,其中境外认证394项(欧盟CE 280项、美国FDA 35项、加拿大MDL 74项),远超同行,形成高壁垒。

4. 盈利预测与投资建议

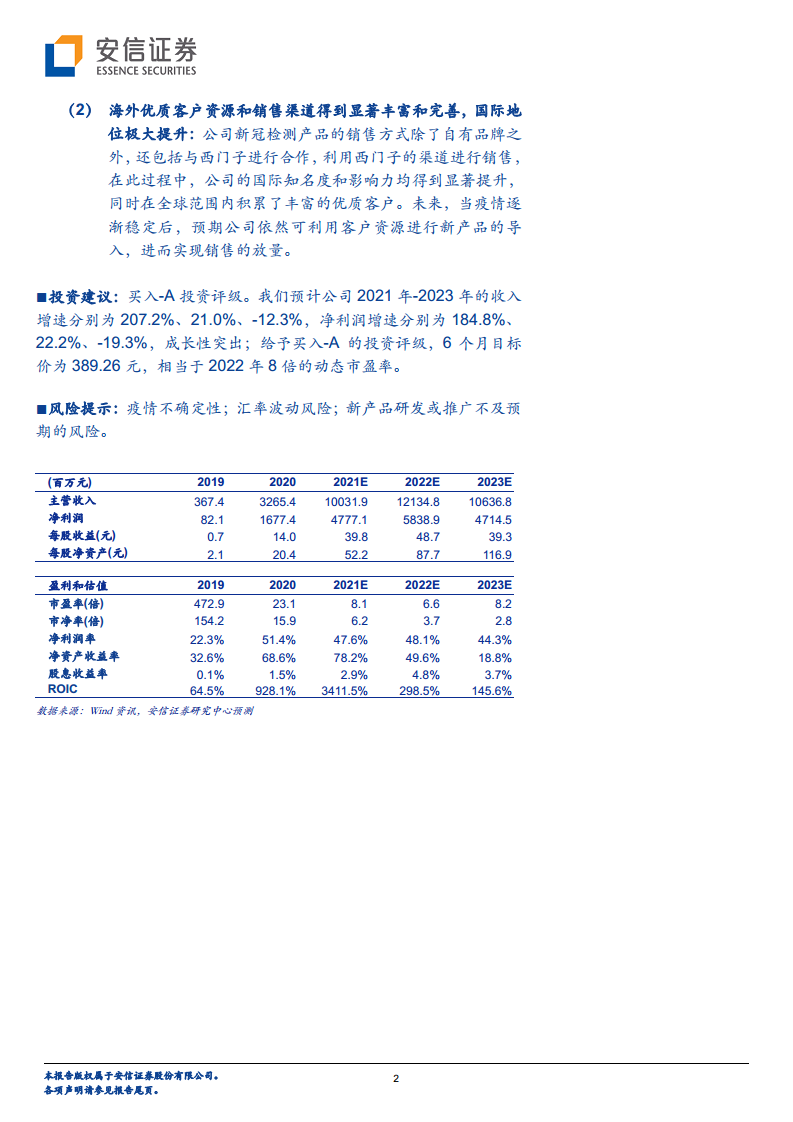

预计2021-2023年收入增速分别为207.2%、21.0%、-12.3%,净利润增速分别为184.8%、22.2%、-19.3%。给予买入-A评级,6个月目标价389.26元(对应2022年8倍动态市盈率)。关键假设:常规业务因渠道和品牌提升增长加速;新冠业务2022年同比增长,2023年回落。

5. 风险提示

- 疫情不确定性对业绩影响

- 汇率波动风险(境外收入占比高)

- 新产品研发或推广不及预期

总结

东方生物凭借对新冠检测市场轮动机遇的精准把握,实现了业绩爆发式增长,并以此为契机积累了超过50亿元现金、全球顶级渠道资源及品牌影响力。公司已将短期红利转化为长期战略资本,加速推进POCT、分子诊断、液态芯片三大技术平台的产业化与市场化,尤其在液态生物芯片领域有望打破国际垄断。后疫情时代,公司凭借丰富的产品管线、强大的研发实力、全球化的渠道网络和注册证壁垒,有望成为新生代国际化IVD龙头。投资建议维持买入-A评级,目标价389.26元,需关注疫情演变、汇率波动及新品推广进度等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用