中心思想

医保IT核心优势驱动业绩稳健增长

久远银海2021年通过深耕医疗医保和数字政务领域,实现营业总收入13.06亿元(同比增长13.21%),归母净利润2.19亿元(同比增长17.09%),扣非归母净利润同比增长20.07%。其中医疗医保业务收入5.96亿元,同比增长25.05%,成为增长核心引擎,凸显公司在医保信息化领域的竞争壁垒。

市场拓展与研发投入形成双轮驱动

公司全年中标8个省份医保信息平台建设项目,累计覆盖全国22个省份(含10个核心经办系统),同时研发投入2.09亿元(同比增长11.84%),研发人员增至1141人,并构建信创适配能力,推动民生领域数字化落地,为后续增长奠定技术基础。

主要内容

事件

公司于2022年3月13日发布《2021年年度报告》,年度经营数据及战略进展集中披露。

经营业绩概述

公司整体营收与利润稳定增长,分业务看:医疗医保收入5.96亿元(+25.05%),智慧城市与数字政务收入6.39亿元(+2.56%)。费用端,销售费用1.63亿元(+45.47%)、管理费用1.30亿元(+34.56%)、研发费用1.65亿元(+7.51%),显示公司加大市场开拓与运营投入。

医保IT项目与医院信息化建设

医疗保障

中标湖北、四川、河南、山东等8省医保信息平台建设项目,累计参与全国22个省份建设,其中10个省份承担核心业务经办系统。DRG支付改革产品覆盖10个省份。

医疗健康

覆盖全国20个省份,承接1200多家医疗机构信息化建设。上线10家三甲医院和15家二级医院智慧医院项目,为60多家基层医疗机构提供云HIS服务,为1000多家医院提供医保接口对接改造服务。

研发投入与信创优势

研发投入2.09亿元(+11.84%),占营收15.99%,研发人员增加429人。建立自主可控工程实验室,形成以“Ta+3”为核心、“八化”为蓝图的技术体系,具备面向主流国产化基础设施的适配能力,并在医保、人社、民政等关键领域实现信创落地应用。

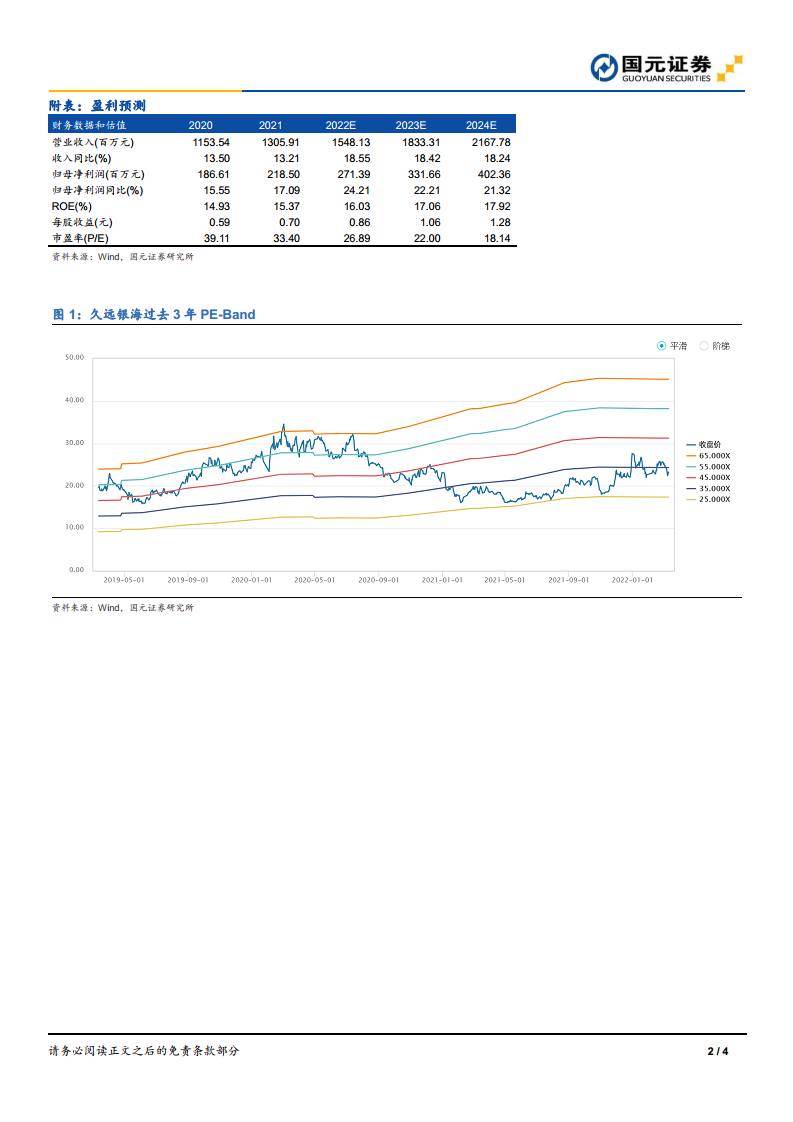

盈利预测与投资建议

预测2022-2024年营业收入分别为15.48/18.33/21.68亿元,归母净利润分别为2.71/3.32/4.02亿元,EPS分别为0.86/1.06/1.28元。给予2022年35倍目标PE,目标价30.10元,维持“买入”评级。

风险提示

包括新冠肺炎疫情反复、行业政策变化、人才流失、行业竞争加剧等。

总结

久远银海2021年依靠医保IT领域的先发优势和持续市场拓展,实现收入与利润双位数增长,医疗医保业务增速突出。公司通过密集中标医保信息平台项目(累计22省)和深化医院信息化建设(覆盖1200+医疗机构)巩固市场地位,同时加大研发投入及信创生态构建,为长期增长储备技术动能。盈利预测显示未来三年归母净利润CAGR约22.57%,当前估值处于历史中低位,具备安全边际与成长空间。

微信扫一扫-立即使用

微信扫一扫-立即使用