中心思想

核心观点:营收高增与“四轮驱动”战略

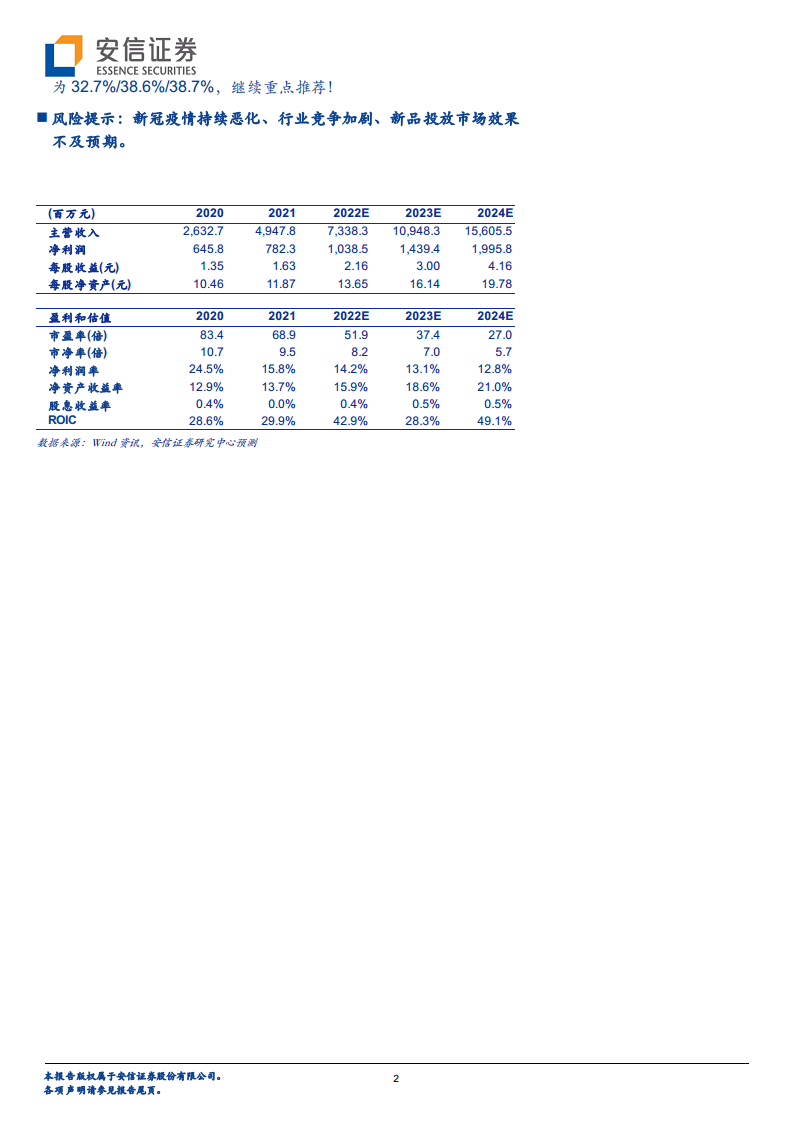

华熙生物2021年实现主营收入49.48亿元,同比增长87.93%;归母净利润7.82亿元,同比增长21.13%。公司在核心原料技术优势基础上,依托“四轮驱动”(原料、医疗终端、功能性护肤品、功能性食品)战略全面扩张业务版图,功能性护肤品业务收入同比暴增146.57%,成为增长主引擎。

研发赋能夯实竞争壁垒

2021年研发费用率达5.75%,研发项目数量增幅达94.31%。公司通过微生物发酵和交联两大技术平台,持续强化透明质酸全产业链布局,在功能性护肤品、医美产品、胶原蛋白等领域实现关键技术突破,构建难以复制的核心竞争力。

主要内容

公司发布年报:营收高增,利润稳健增长

2021年公司主营收入49.48亿元(+87.93%),归母净利润7.82亿元(+21.13%),扣非净利润6.63亿元(+16.74%)。2021Q4单季度主营收入19.36亿元(+86.77%),归母净利润2.27亿元(+9.01%)。业绩表现超市场预期,营收增速显著高于利润增速,主要源于战略性投入加大。

销售业务持续拓展,研发夯实竞争壁垒

毛利率分析

2021年毛利率78.06%(-3.3pct),下降主因会计准则调整将运费计入营业成本;剔除运费和股权激励影响后毛利率与上年基本持平。Q4单季度毛利率78.49%(-3.7pct)。

费用率分析

销售费用率49.24%(+7.5pct),满足业务扩展需要;研发费用率5.75%(+0.4pct),研发项目数量增长94.31%;管理费用率6.12%、财务费用率-0.01%,基本持平。

净利率分析

2021年净利率15.80%(-8.7pct),Q4单季度净利率11.73%(-8.4pct),利润率的阶段性承压反映公司处于战略投入期。

加大战略性投入,“四轮驱动”打开新成长空间

原料业务

2021年实现收入9.05亿元(+28.62%),开启透明质酸食品化元年,强化海外布局,天津厂区进入调试阶段,预计新增产能300吨。

医疗终端业务

实现收入7.00亿元(+21.54%),骨科、眼科业务持续增长;医美方面深耕玻尿酸全品类,两款单相产品预计2022年获批,“御龄双子针”打造爆品,推动水光产品进入“械三时代”,自研胶原蛋白完成关键技术突破。

功能性护肤品业务

实现收入33.20亿元(+146.57%),润百颜/夸迪/米蓓尔/BM肌活营收同比增长117%/150%/111%/286%,首次实现单品牌年收入超10亿,四大品牌差异化定位清晰,爆款产品矩阵形成。

功能性食品业务

推出“水肌泉”“黑零”“休想角落”三大品牌,多款新品处于研发阶段,探索增量市场。

投资建议:买入-A评级,目标价140.28元

公司手握核心原料技术,依托微生物发酵和交联两大技术平台及六大研发平台,建立全产业链体系。预计2022-2024年业绩增速分别为32.7%/38.6%/38.7%,继续重点推荐。

风险提示:疫情、竞争、新品不及预期

需关注新冠疫情持续恶化、行业竞争加剧、新品投放市场效果不及预期等风险。

总结

华熙生物2021年年报展现了“四轮驱动”战略下营收高速增长的强劲动力,功能性护肤品业务成为核心增长极,研发投入强化全产业链壁垒。尽管利润增速弱于营收,但战略性投入为未来成长奠定基础。公司凭借原料技术优势和品牌矩阵,在透明质酸及胶原蛋白领域持续拓展,投资评级买入-A。未来需警惕外部环境变化及行业竞争加剧带来的不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用