中心思想

市场表现与行情

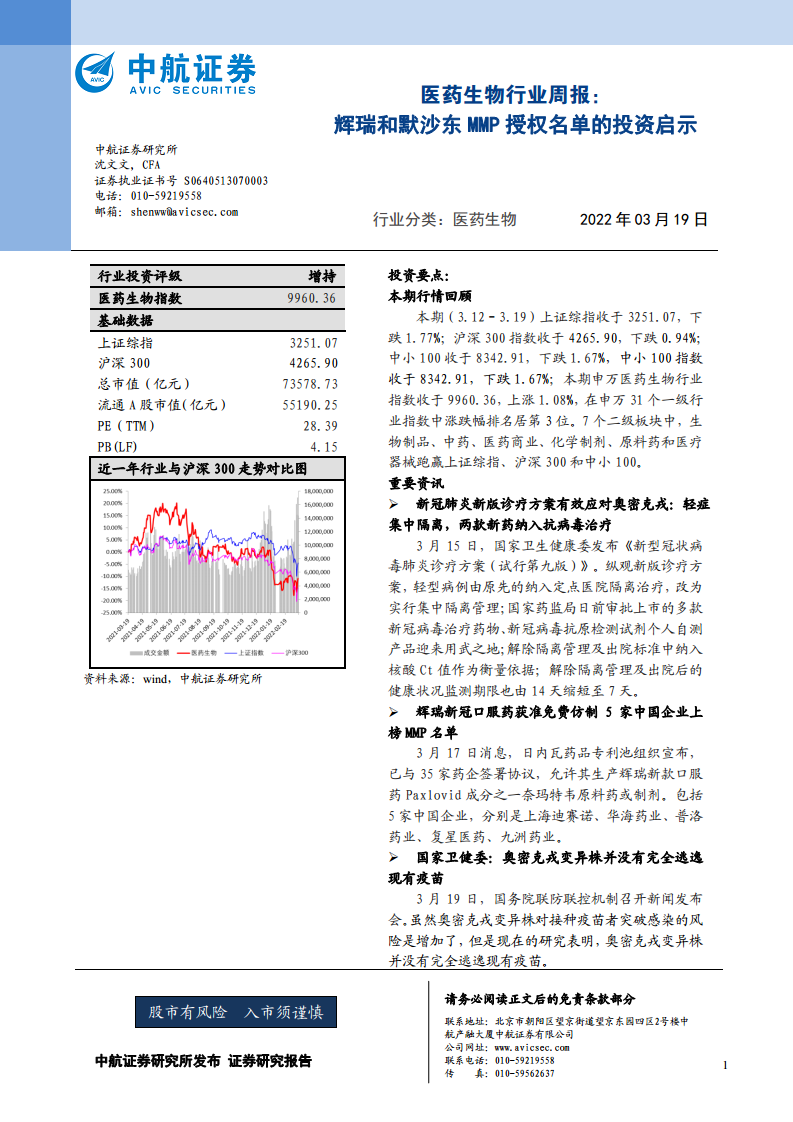

- 本期(2022.03.12-03.19)医药生物行业指数上涨1.08%,跑赢多数一级行业,在申万31个行业中涨幅排名第3,其中生物制品、中药、医药商业等子板块表现突出,而医疗服务板块小幅下跌,行业整体呈现结构性分化。

- 全球及国内疫情再次反弹,新增确诊病例集中于周边国家及国内多省份,防控压力加大;截至3月18日全国累计接种新冠疫苗32.19亿剂次,加强针工作稳步推进。

新冠治疗产业链投资机会

- 新版诊疗方案(第九版)将轻型病例改为集中隔离管理,并首次纳入辉瑞Paxlovid和国产单克隆抗体等抗病毒药物,直接推动了新冠口服药及其上游原料药、中游制剂、下游供应链产业链的投资逻辑。

- 辉瑞和默沙东MPP授权名单中分别有5家中国企业,主要涉及原料药及制剂生产,授权范围覆盖中低收入国家,全球新冠治疗需求明确,相关企业有望获得增量市场。

- 报告建议继续关注新冠小分子药物产业链、疫苗修复机会,同时长期布局创新药及CXO、高端医疗器械、医疗消费终端及生物制品等估值合理、边际改善的板块。

主要内容

一、市场行情回顾

1.1 医药行业本期表现排名居前

- 本期申万医药生物指数收于9960.36,上涨1.08%,在31个一级行业中排名第3。二级行业中,生物制品(+6.29%)、医药商业(+2.92%)、中药(+1.09%)等跑赢大盘,医疗服务(-1.16%)和医疗器械(-0.66%)下跌。

- 同期上证综指下跌1.77%,沪深300下跌0.94%,中小100下跌1.67%。

1.2 本期个股表现

- 涨幅前五:中国医药(+58.91%)、诺泰生物(+45.93%)、北大医药(+41.13%)、沃森生物(+30.96%)、凯因科技(+30.93%)。

- 跌幅前五:诚达药业(-16.77%)、东方生物(-15.47%)、长江健康(-15.35%)、奥泰生物(-15.14%)、一心堂(-14.65%)。

1.3 本期科创板个股表现

- 科创板医药公司84家,涨幅前五:诺泰生物(+45.93%)、凯因科技(+30.93%)、君实生物-U(+13.89%)、科兴制药(+12.58%)、康希诺-U(+6.34%)。

- 跌幅前五:东方生物(-15.47%)、奥泰生物(-15.14%)、海泰新光(-14.22%)、伟思医疗(-13.13%)、博拓生物(-12.95%)。

二、行业新闻动态

- 国家卫健委发布《新型冠状病毒肺炎诊疗方案(试行第九版)》,核心变动:轻型病例实行集中隔离管理;纳入Paxlovid和安巴韦单抗/罗米司韦单抗注射液作为抗病毒治疗;以核酸Ct值为出院标准;隔离监测期由14天缩短至7天。

- 日内瓦药品专利池(MPP)宣布与35家药企签署辉瑞口服药Paxlovid成分奈玛特韦的仿制协议,5家中国企业(上海迪赛诺、华海药业、普洛药业、复星医药、九洲药业)入选,其中九洲药业仅生产原料药。

- 国务院联防联控机制发布会指出,奥密克戎变异株并未完全逃逸现有疫苗,加强接种仍是有效防护手段。

三、重要公告

- 本周公告涉及君实生物VV116 III期临床首例给药、诺唯赞签订日常经营重大合同、百普赛斯子公司增资扩股、爱尔眼科股票质押、圣湘生物回购方案、亚辉龙合同进展、通化东宝转让特宝生物股份、国邦医药投资项目、恒瑞医药回购、白云山设立股权投资基金、沃森生物临床试验批准及回购、新华医疗股份认购补充协议、华北制药担保、复星医药临床试验批准、百奥泰及神州细胞限售股上市、九洲药业员工持股平台增资等。

四、新冠治疗产业链再迎投资新机会

4.1 辉瑞、默沙东MPP陆续公布新冠口服药授权厂商

- 辉瑞MPP授权35家药企生产奈玛特韦原料药或制剂,5家中国企业中普洛药业、华海药业、复星医药、上海迪赛诺可生产原料药和制剂,九洲药业仅生产原料药,授权覆盖全球95个国家,约53%人口,主要面向中低收入国家。

- 此前1月默沙东MPP授权27家药企生产莫努匹拉韦,中国5家企业为复星医药、上海迪赛诺、龙泽制药、博瑞医药、朗华制药。

4.2 新型冠状病毒肺炎诊疗方案(试行第九版)纳入新冠口服药治疗产品

- 新版方案正式纳入辉瑞Paxlovid(口服小分子)和腾盛博药安巴韦单抗/罗米司韦单抗注射液(单克隆抗体),适用于轻型和普通型患者早期干预。

- 方案同时涉及免疫治疗(静注COVID-19人免疫球蛋白、糖皮质激素、IL-6抑制剂)和中医治疗(连花清瘟、血必净等),相关企业包括腾盛博药、天坛生物、仙琚制药、红日药业、以岭药业、康缘药业等。

五、核心观点(市场表现与投资逻辑)

- 本期医药生物指数上涨1.08%,排名第3;全球疫情反弹,国内多省面临奥密克戎防控压力,3月1-18日累计报告感染者超2.9万例,波及28省份。

- 新版诊疗方案发布印证新冠口服药产业链投资逻辑,辉瑞和默沙东MMP授权体现全球需求,新冠口服药被视为治疗链条的最后一块拼图,市场前景明确。

- 建议关注:上游原料药(普洛药业、华海药业、九洲药业等);中游创新药(君实生物、药明康德、腾盛博药);下游供应链(中国医药、以岭药业、步长制药等);深度参与新冠药物供应链(凯莱英、博腾股份);疫苗修复(康希诺、智飞生物)。

- 长期布局方向:创新药及CXO(恒瑞医药、博腾股份、凯莱英等);高端医疗器械(迈瑞医疗、乐普医疗);医疗消费终端(一心堂、益丰药房、迪安诊断);生物制品(智飞生物、长春高新、华兰生物等)。

六、核心观点(投资建议与风险提示)

- 市场修复重心或持续聚焦边际改善和估值修复板块,原料药表现验证这一观点。估值切换临近,需关注成长可持续性。

- 长期受益于带量采购推进,安全边际高、创新能力强、管线丰富、竞争格局好的企业值得布局,继续围绕创新药产业链、高端医疗器械、医疗消费终端及稀缺消费属性的生物制品展开。

- 风险提示:新冠疫情波动风险、市场调整风险。

总结

本报告对2022年3月12日至19日医药生物行业进行周度分析。行业指数上涨1.08%,排名居前,生物制品、医药商业等板块走强。核心事件包括:第九版新冠肺炎诊疗方案发布,纳入Paxlovid和国产单克隆抗体,改变轻症管理策略;辉瑞和默沙东MPP授权公布,五家中国企业获准生产新冠口服药原料药或制剂,全球新冠治疗需求持续释放。报告认为新冠口服药产业链具有明确投资机会,上游原料药、中游创新药、下游供应链及疫苗相关企业均值得关注。同时建议长期布局创新药及CXO、高端医疗器械、医疗消费终端和生物制品等板块,重点推荐恒瑞医药、凯莱英、迈瑞医疗、智飞生物等标的,并提示疫情波动及市场调整风险。

微信扫一扫-立即使用

微信扫一扫-立即使用