长春高新(000661)

事件:公司发布 2021年年报,实现营业收入 107.5亿元,同比增长 25.3%;归母净利润 37.6 亿元,同比增长 23.3%;扣非后归母净利润 37.4 亿元,同比增长 26.8%。

金赛药业业绩快速增长,生长激素持续放量。2021 金赛药业实现营业收入 82亿元,同比增长 41.4%,实现归母净利润 36.8 亿元,同比增长 34%。2020 年初疫情导致生长激素增速放缓,随着疫情消除,生长激素销售快速反弹,同时公司调整营销策略,2020 下半年生长激素销售迎来快速恢复,进入 2021 年,生长激素仍然保持快速增长。公司不断推进销售改革,提升生长激素在基层市场销售规模,随着销售改革的推进,基层市场有望为生长激素打开新空间,同时,公司加大在成人领域的推广,收入贡献有望逐步体现,有望成为新增长点。

百克生物拖累业绩,带状疱疹疫苗值得期待。2021年百克生物实现营业收入 12亿元,同比下降 16.7%,实现净利润 2.4亿元,同比下降 41.9%。2020年百克生物水痘疫苗批签发量快速增长,带动业绩实现高速增长,2020Q1仍保持较快增长,2021下半年因新冠疫苗接种力度加大,对公司水痘和流感疫苗接种有一定挤压,导致百克收入和利润同比下滑,预计 2022年有望开始迎来增长。新产品鼻喷流感疫苗是国内首个鼻喷流感减毒活疫苗,易于大规模免疫,差异化优势显著,有望成为四价流感疫苗的有效补充,预计鼻喷流感疫苗将为公司贡献显著的业绩增量。在研产品带状疱疹疫苗品已经处于申报阶段,带状疱疹疫苗市场空间大,竞争格局好,未来上市有望成为大品种。

地产和中成药业务平稳增长,有望继续贡献稳定现金流。2021年高新地产实现营业收入 6.6亿元,同比下降 9%,实现净利润 0.9亿元,同比下降 37.2%。华康药业实现营业收入 6.4 亿元,同比增长 10%,实现净利润 0.4 亿元,同比持平。地产业务因房地产行业整体较弱而出现下降,公司中成药业务保持平稳经营,预计未来仍有望贡献稳定现金流。

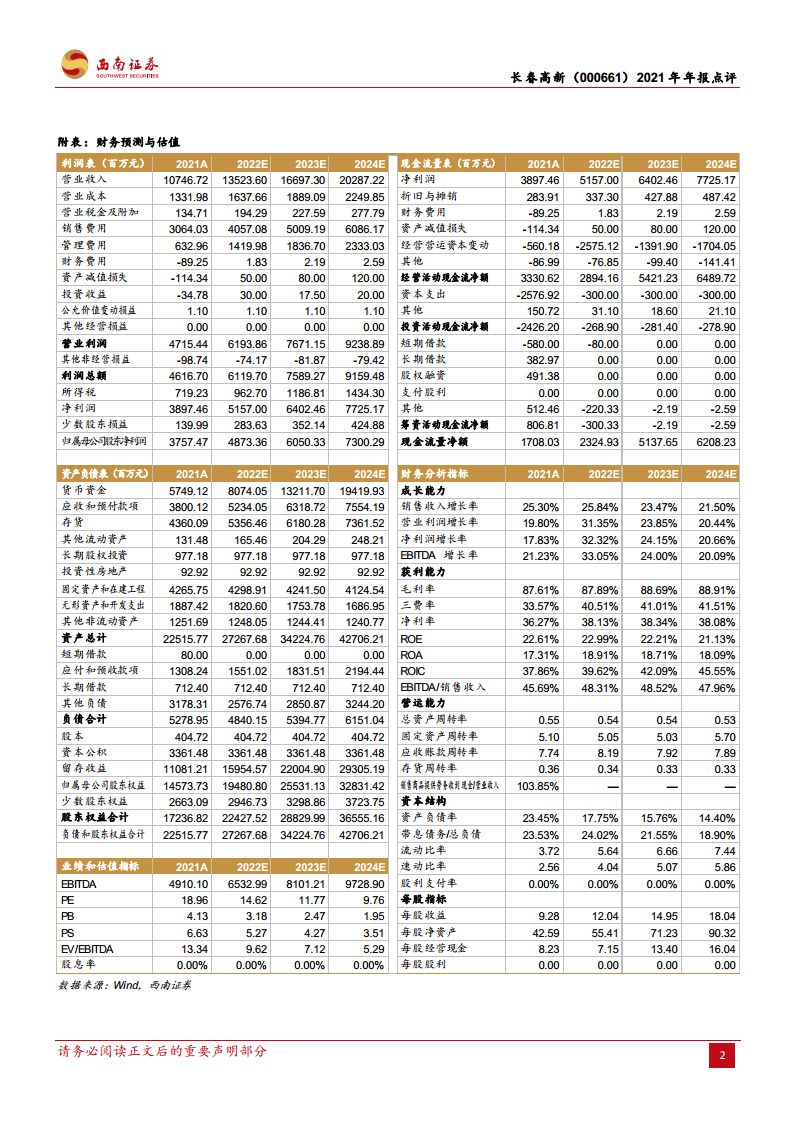

盈利预测与评级。我们预计 2022-2024 年归母净利润分别为 48.7 亿元、60.5亿元和 73亿元,EPS 分别为 12.04元、14.95元和 18.04元,对应当前股价估值分别为 15 倍、12 倍和 10 倍,维持“买入”评级。

风险提示:生长激素放量不及预期的风险;在研产品进度不及预期的风险

微信扫一扫-立即使用

微信扫一扫-立即使用