中心思想

业绩爆发式增长,民族品牌势能强劲

- 李宁2021年营收同比增长56.1%至225.72亿元,净利润同比大增136.1%至40.11亿元,毛利率提升至53.0%,净利率提升至17.8%,实现了“完美收官”。

- 核心驱动力来自国内运动热情高涨(冬奥会等赛事持续激发)以及民族品牌形象深化,新疆棉事件等外部催化加速了国牌替代趋势,李宁凭借产品力与品牌力有效承接国货消费热潮。

品类优化与渠道精细化,盈利水平稳步提升

- 分品类看,运动时尚品类增速达71%,收入占比43%,成为增长最快板块;篮球、跑步等专业系列增速分别达53%和46%,产品矩阵日趋成熟,助力高端份额提升。

- 分渠道看,全平台同店增速达40%-50%,线下同店增速近30%高段;公司持续优化渠道结构(开大店、关小店/亏损店),全年净增204家门店,动销与存货管理改善为盈利提升奠定基础。

主要内容

事件与业绩概览

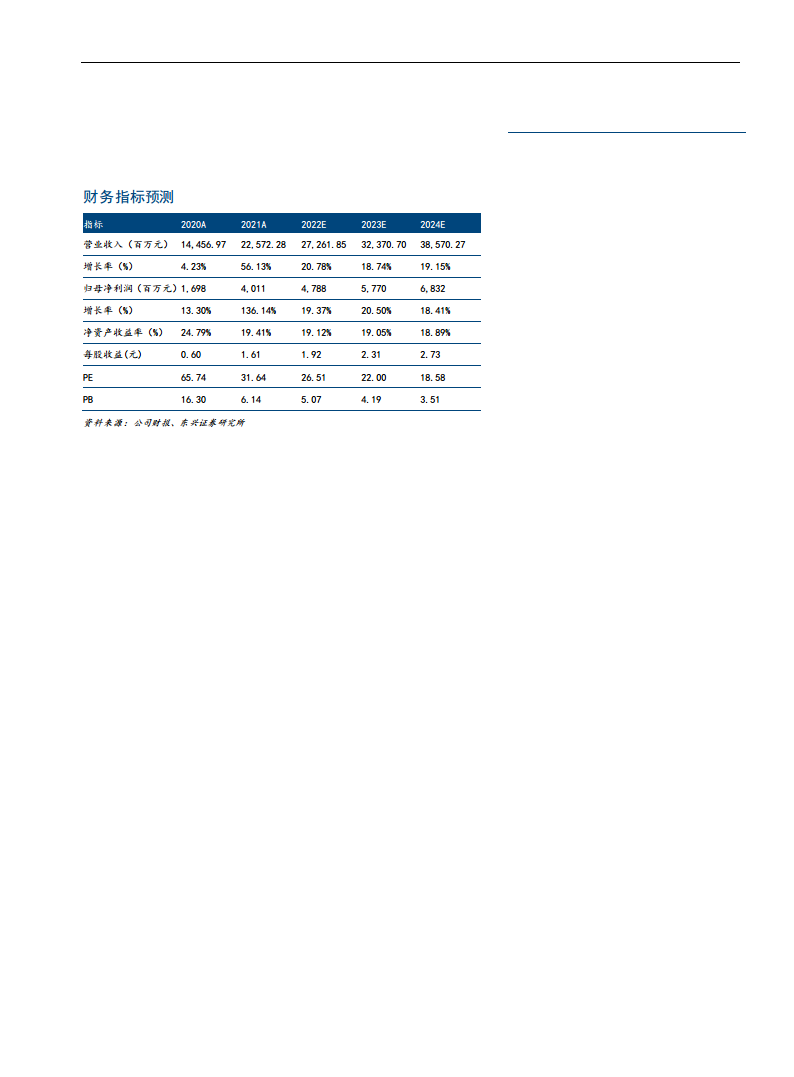

- 2021年公司营收225.72亿元,同比+56.1%;净利润40.11亿元,同比+136.1%;毛利率53.0%(+3.9pct),净利率17.8%(+6.1pct)。

- 2022年目标:收入端高双位数至20%低段增长,利润率维持在高双位数。

增长驱动因素分析

- 国内运动热情高涨:2021年夏季冬奥会及2022年初冬季奥运会持续激发运动消费。

- 民族品牌势能强化:李宁凭借民族品牌属性和产品力,有效承接国货热情;新疆棉等事件加速国牌发展,品牌力持续提升。

品类分析:运动时尚与专业产品双轮驱动

运动时尚品类

- 增速71%,收入占比43%,成就最高增长品类;创意设计获年轻消费群体高度认可。

专业运动品类

- 篮球系列增速53%,跑步系列增速46%,保持强劲增长势头。

- 产品矩阵更成熟专业,在国内品牌中优势明显,助力高端市场份额提升。

渠道分析:零售批发并重,结构持续优化

- 全平台同店增速(SSSG):40%-50%;线下同店增速:30%高段(Q2-Q4可比口径)。

- 门店数量:全年净增204家(李宁young净增181家),持续优化渠道结构(开大店、关小店和亏损店)。

- 动销与渠道存货管理取得进步,助力未来健康持续发展。

盈利水平分析

- 净利率提升6.1pct至17.8%,主要源于毛利率提升3.9pct至53.0%。

- 经营利润率提升7.6pct至22.8%,得益于强劲动销和优异运营水平带来的经营杠杆。

- 盈利提升主客观因素:客观环境(新疆棉等事件提供契机),主观因素(公司推行“肌肉型”企业举措);展望未来,业务板块仍有提效空间,盈利水平有望维持高双位数。

运营效率与长期发展

- 组织效率提升效果明显,“肌肉型企业”是长期任务。

- 商品运营和供应链仍有较大优化空间,将强化运动行业竞争优势,获取更高市场份额,实现健康可持续发展。

投资建议与风险提示

- 投资建议:预计2022-2024年净利润分别为47.88、57.70、68.32亿元,增速19.37%、20.50%、18.41%;对应PE分别为26.51、22.0、18.58倍,维持“强烈推荐”评级。

- 风险提示:国内疫情反复,消费持续疲软,行业竞争加剧。

总结

李宁2021年业绩表现亮眼,营收和净利润均实现高位增长,毛利率与净利率显著改善。增长动力源于国内运动热情高涨及民族品牌形象深化,品类上运动时尚与专业运动双轮驱动力强,渠道上零售批发并重且结构持续优化,盈利水平提升受益于经营杠杆与品牌力强化。公司展望2022年收入高双位数至20%低段增长,利润率维持高双位数,组织效率与运营管理仍有优化空间,长期发展可期。投资建议维持“强烈推荐”,但需关注疫情反复、消费疲软及行业竞争风险。

微信扫一扫-立即使用

微信扫一扫-立即使用