中心思想

业绩高增长驱动,品牌矩阵初具规模

2021年公司实现营收40.2亿元(+52.6%),归母净利润8.6亿元(+58.8%),核心驱动力来自护肤品业务同比53.8%的高速增长。主品牌“薇诺娜”在敏感肌赛道持续巩固“面霜乳液+防晒”两大超级爆款地位,双十一期间特护霜销量超400万瓶、防晒乳GMV破亿元;同时子品牌“WINONA Baby”“Beauty Answers”市场影响力提升,品牌矩阵初步形成,为中长期增长奠定产品组合基础。

渠道与研发双轮驱动,盈利质量稳步优化

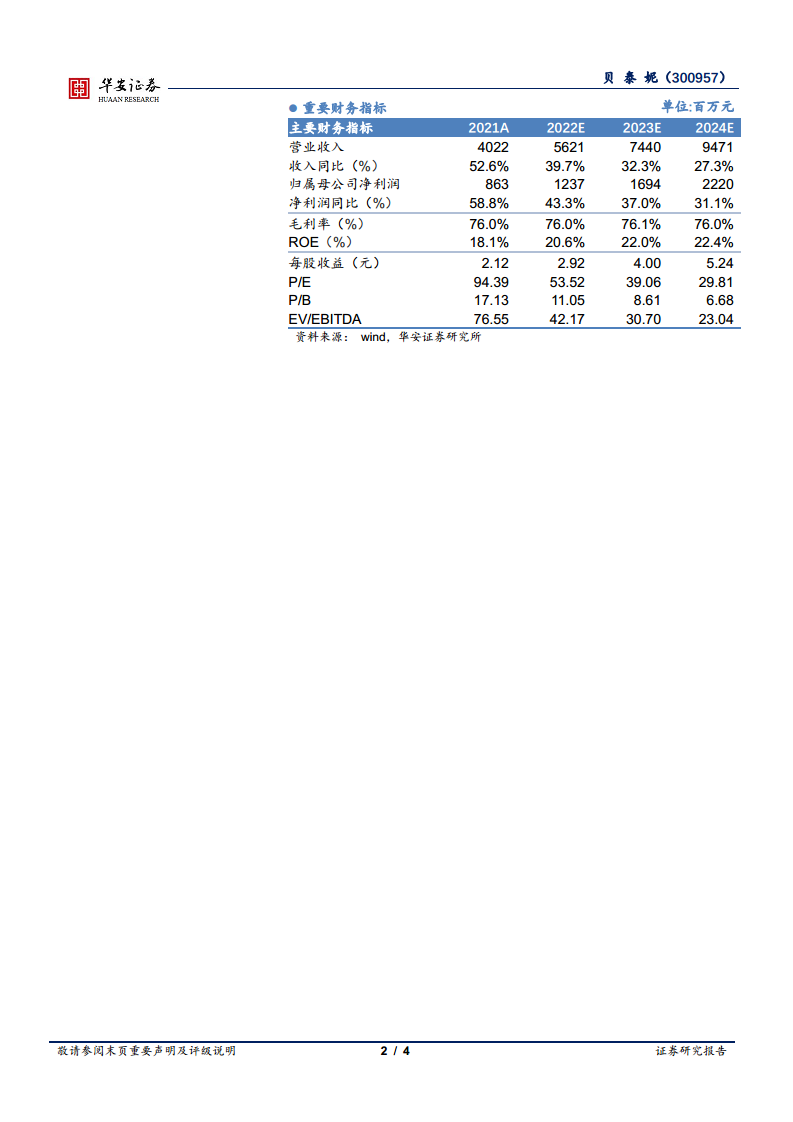

线上渠道通过加大抖音等新兴电商投入,实现销售额33.0亿元(+51.9%),线下依托OTC及药房数字化合作实现7.1亿元(+57.8%),全渠道协同显效。盈利能力方面,毛利率保持76.0%稳定,净利率提升0.8pct至21.5%,销售费用率和管理费用率均同比下降,控费成果显现。研发投入持续加码,研发费用率提升至2.8%,专利累计80项,以“皮肤健康生态”为使命的研发创新体系不断强化。

主要内容

事件

公司发布2021年年报,实现营业收入40.2亿元,同比增长52.6%;实现归母净利润8.6亿元,同比增长58.8%;基本每股收益为2.1元/股。

巩固主品牌市场地位,持续拓展子品牌

2021年公司护肤品业务营收为36.3亿元,同比增长53.8%。主品牌“薇诺娜”专注于敏感肌肤护理和修饰,持续稳固“面霜乳液+防晒”两大超级爆款单品。根据公司战报,2021年“双11”薇诺娜特护霜全网销量超过400万瓶,清透防晒乳全网GMV破亿元。此外,“WINONA Baby”、“Beauty Answers”等子品牌市场影响力不断提升。

线上加大新兴电商资源投入,线下专注品牌专业化形象

公司持续依托天猫、京东、唯品会等电商平台进行销售,同时对以抖音平台为代表的新兴电商营销平台持续加大资源投入力度,通过短视频、内容种草、店铺自播以及达人合作等多种营销方式扩大品牌用户群体。2021年公司实现线上渠道产品销售33.0亿元,同比增长51.9%。线下采用专业化的渠道,与OTC等客户深度合作,同时积极拥抱连锁药房互联网化、药房会员数字化转型机遇,积极融入线下新零售合作体系和模式,实现线下渠道产品销售7.1亿元,同比增长57.8%。

盈利能力提升,持续加强研发创新

公司2021年毛利率为76.0%,同比保持稳定。2021年净利率为21.5%,同比增长0.8pct,盈利能力有所提升。主要因为公司控费成果显现,2021年公司销售费用率为41.8%,同比下降0.2pct,管理费用率为6.1%,同比下降0.3pct。研发方面,2021年公司研发费用率为2.8%,同比提升0.4pct。公司以“打造中国皮肤健康生态”为使命,深入洞察消费者需求,持续进行产品研发和技术创新。截至2021年底,公司专利授权总数量达到80项,累计完成63家医院皮肤学科临床研究和效果观察。

投资建议

目前,我国敏感肌护肤市场具备“空间大+渗透低+高复购+重成分”等特点,处于高成长阶段。公司经过多年发展已成为国内敏感肌护肤赛道的龙头企业,品牌影响力和企业规模效应开始体现。预计公司2022~2024年EPS分别为2.9、4.0、5.2元/股,对应当前股价PE分别为54、39、30倍,维持“买入”评级。

风险提示

行业竞争加剧;渠道拓展不及预期;营销效果不及预期等。

总结

贝泰妮2021年年报显示公司营收与净利润均实现超50%的高增长,主品牌薇诺娜在敏感肌赛道持续领先,子品牌矩阵初步成型。线上渠道通过加大新兴电商投入实现51.9%的增长,线下渠道凭借专业化合作实现57.8%的增长,全渠道均衡发展。盈利能力稳中有升,净利率提升至21.5%,控费效果显著;研发投入持续加大,专利数量增至80项,为产品创新提供支撑。公司在敏感肌护肤市场的高成长赛道中占据龙头地位,未来有望通过品牌力与规模效应持续扩大领先优势,维持“买入”评级。需关注行业竞争加剧及渠道拓展不确定性带来的风险。

微信扫一扫-立即使用

微信扫一扫-立即使用