中心思想

石药集团:兼具防御性与成长性的医药龙头

- 石药集团2021财年经调整净利润同比增长23%,超出预期,展现强劲的盈利韧性,尤其是在核心产品恩必普降价约50%的背景下,仍实现销售额正增长。

- 公司当前估值处于历史底部(22财年市盈率14倍),且显著低于其他大型制药公司同行(约23倍),自由现金流收益率达5%,提供了充足的安全边际,使其成为2022年市场震荡中的理想防御性标的。

创新管线与资本配置潜力驱动长期价值

- 公司近期获批First-in-Class创新药度维利塞胶囊,并在血液肿瘤领域布局协同效应,预计22财年还将获批两款创新药物,推动管线升级。

- 公司现金充裕(约130亿元人民币)且拥有强大的商业化能力(约1万名销售代表),为未来BD交易和资本配置提供坚实基础,有望成为股价重估的核心催化剂。

主要内容

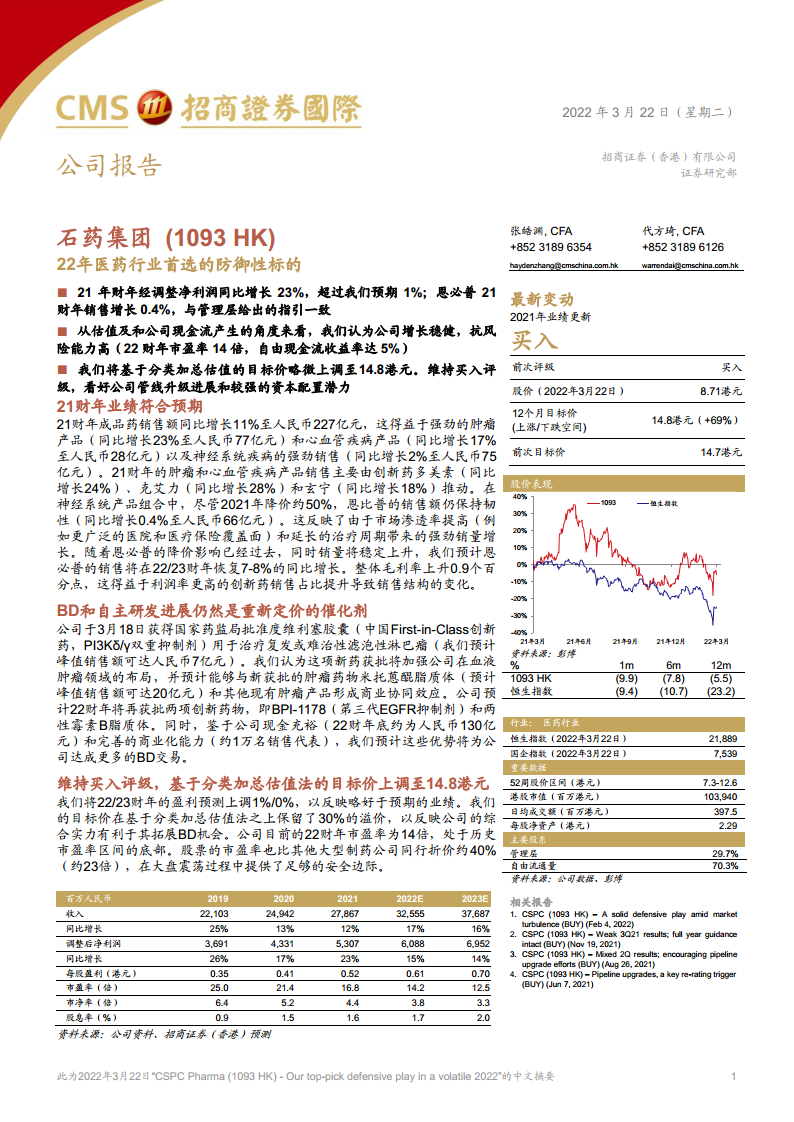

21财年业绩符合预期

- 成品药销售额同比增长11%至人民币227亿元,肿瘤产品(+23%)和心血管产品(+17%)表现强劲,多美素(+24%)、克艾力(+28%)和玄宁(+18%)为增长引擎。

- 神经系统产品中恩必普销售额同比增长0.4%,通过提高市场渗透率和延长治疗周期抵消了降价影响;预计22/23财年将恢复7-8%的同比增长。

- 整体毛利率上升0.9个百分点至76%,因高利润率创新药占比提升;调整后净利润率达19%,同比提升2个百分点。

BD和自主研发进展仍然是重新定价的催化剂

- 度维利塞胶囊(PI3Kδ/γ双重抑制剂)获国家药监局批准,用于复发或难治性滤泡性淋巴瘤,预计峰值销售额可达7亿元,加强血液肿瘤布局。

- 米托蒽醌脂质体(预计峰值销售额20亿元)与现有肿瘤产品形成商业协同;预计22财年再获批BPI-1178(第三代EGFR抑制剂)和两性霉素B脂质体。

- 公司现金充裕(22财年底约130亿元)和商业化能力(约1万名销售代表)为达成更多BD交易提供支撑。

维持买入评级,基于分类加总估值法的目标价上调至14.8港元

- 小幅上调22/23财年盈利预测1%/0%,基于分类加总估值法保留30%溢价以反映综合实力和BD机会。

- 当前22财年市盈率14倍处于历史底部,较同行折价约40%,提供显著安全边际;自由现金流收益率达5%,股息率1.7%,具备防御性配置价值。

- 业绩展望:预计22/23财年收入同比增长17%/16%,调整后净利润增长15%/14%,每股盈利0.61/0.70港元。

总结

石药集团2021财年业绩超预期,核心产品恩必普通过销量增长抵消降价影响,创新药管线持续获批(度维利塞、米托蒽醌脂质体等),BD潜力巨大。当前估值处于历史低位,市盈率仅14倍,自由现金流收益率5%,在大盘震荡中提供安全边际。维持买入评级,目标价14.8港元(上涨空间69%)。重点关注22财年新药获批进展及潜在BD交易,预计将推动估值重估。

微信扫一扫-立即使用

微信扫一扫-立即使用