中心思想

业绩超预期,公司基本面与增长动力强劲

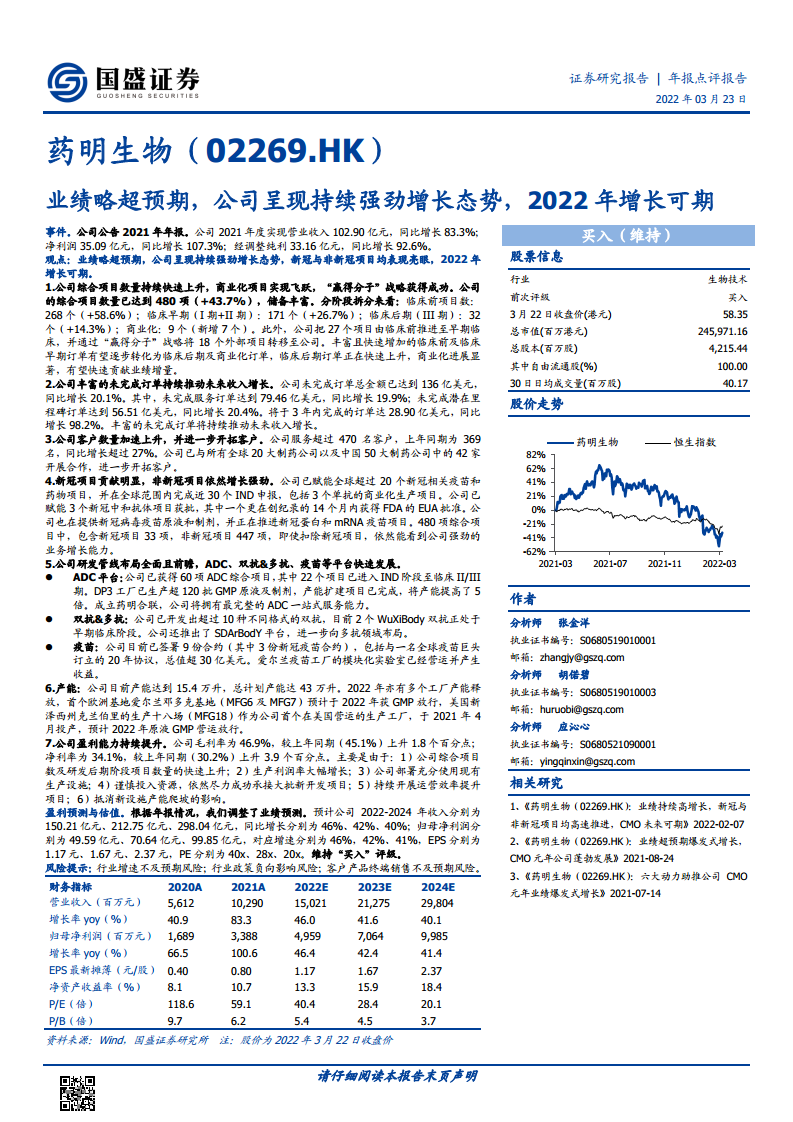

药明生物2021年全年业绩略超市场预期,营业收入达102.90亿元,同比增长83.3%;归母净利润35.09亿元,同比增长107.3%。公司呈现持续强劲增长态势,综合项目数量、未完成订单、客户拓展、产能扩张及盈利能力均实现显著提升,新冠与非新冠项目共同驱动增长。基于此,公司2022年增长可期,维持“买入”评级。

多维度增长逻辑支撑未来收入确定性

公司通过“赢得分子”战略成功实现商业化项目飞跃,未完成订单总额达136亿美元,为未来收入提供坚实保障。同时,客户数量加速上升,研发管线布局全面,ADC、双抗、疫苗等平台快速发展,产能持续扩建,盈利能力持续改善。这些核心因素共同构成公司中长期增长的确定性逻辑。

主要内容

事件

公司公告2021年年报:实现营业收入102.90亿元,同比增长83.3%;净利润35.09亿元,同比增长107.3%;经调整纯利33.16亿元,同比增长92.6%。业绩略超预期,呈现持续强劲增长态势。

观点

1. 综合项目数量快速上升,商业化项目实现飞跃

公司综合项目总数达480项,同比增长43.7%。其中临床前项目268个(+58.6%),临床早期171个(+26.7%),临床后期32个(+14.3%),商业化项目9个(新增7个)。通过“赢得分子”战略将18个外部项目转移至公司,丰富且快速增加的临床前及早期订单有望逐步转化为后期及商业化订单,贡献业绩增量。

2. 未完成订单持续推动未来收入增长

未完成订单总金额136亿美元,同比增长20.1%。其中未完成服务订单79.46亿美元(+19.9%),未完成潜在里程碑订单56.51亿美元(+20.4%),将于3年内完成的订单28.90亿美元(+98.2%)。丰富的订单储备为未来收入增长提供强支撑。

3. 客户数量加速上升,进一步开拓客户

公司服务客户超470名,同比增长超27%。已与全球20大制药公司及中国50大制药公司中的42家开展合作,客户粘性与拓展能力持续增强。

4. 新冠项目贡献明显,非新冠项目依然增长强劲

公司已赋能全球超20个新冠相关疫苗和药物项目,完成近30个IND申报,包括3个单抗商业化生产。480个综合项目中新冠项目33项,非新冠项目447项,扣除新冠项目后仍呈现强劲业务增长能力。

5. 研发管线布局全面且前瞻,ADC、双抗、疫苗平台快速发展

ADC平台:已获60项ADC综合项目,22个进入IND至临床II/III期,DP3工厂产能提高5倍,成立药明合联完善一站式服务。双抗&多抗:开发超10种不同格式双抗,2个WuXiBody双抗处于早期临床,推出SDArBodY平台布局多抗。疫苗:签署9份合约(含3份新冠),与全球疫苗巨头订立20年协议总值超30亿美元,爱尔兰疫苗工厂已运营产生收益。

6. 产能持续扩张,2022年多个工厂释放产能

公司目前产能15.4万升,总计划产能达43万升。2022年多个工厂产能释放:首个欧洲基地爱尔兰邓多克基地(MFG6及MFG7)预计获GMP放行,美国新泽西州克兰伯里生产工厂(MFG18)于2021年4月投产,预计2022年原液GMP营运放行。

7. 盈利能力持续提升

毛利率46.9%(较上年45.1%上升1.8个百分点),净利率34.1%(较上年30.2%上升3.9个百分点)。主要得益于:综合项目数和后期项目快速上升、生产利润率大幅增长、充分使用现有设施、谨慎投入资源、运营效率提升、抵消新设施产能爬坡影响。

盈利预测与估值

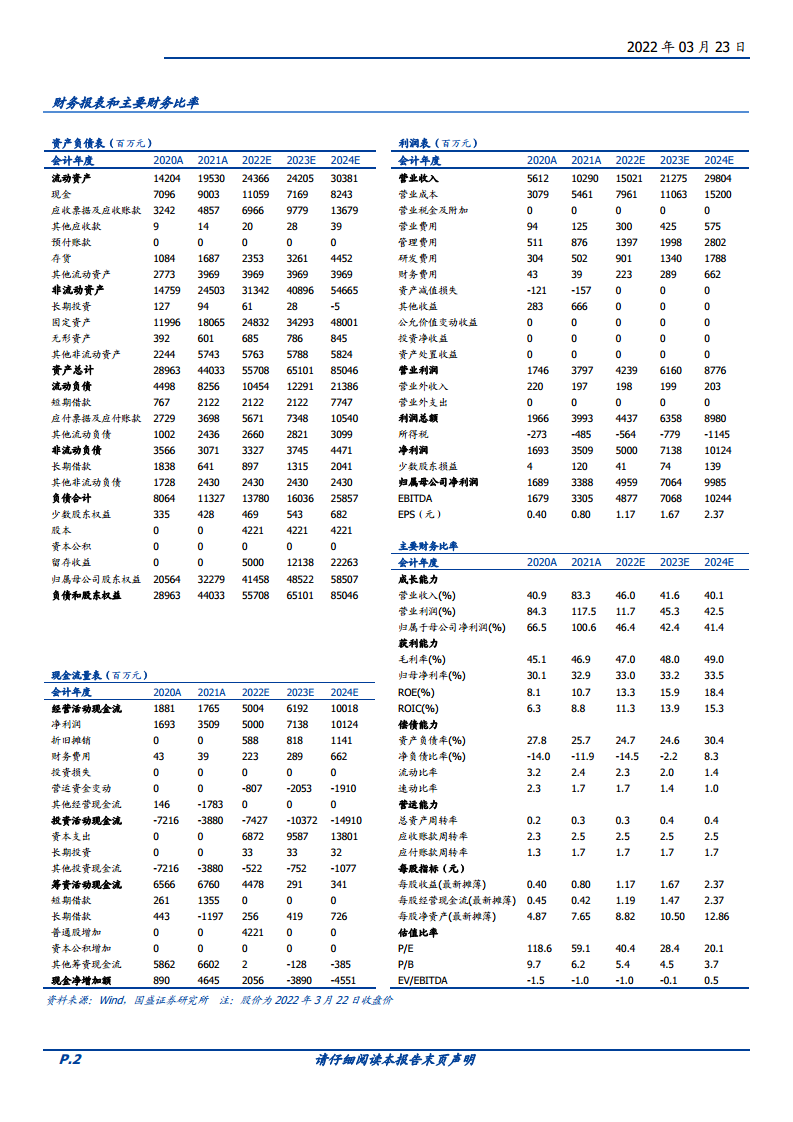

预计公司2022-2024年收入分别为150.21/212.75/298.04亿元,同比增长46%/42%/40%;归母净利润分别为49.59/70.64/99.85亿元,对应增速46%/42%/41%;EPS分别为1.17/1.67/2.37元;PE分别为40/28/20倍。维持“买入”评级。

风险提示

行业增速不及预期风险;行业政策负向影响风险;客户产品终端销售不及预期风险。

总结

药明生物2021年年报呈现业绩略超预期、多维度强劲增长的态势。公司综合项目数量快速增长,商业化项目实现从0到9的飞跃;未完成订单总额达136亿美元,为未来收入奠定坚实基础;客户数量和服务深度同步提升;新冠与非新冠项目均表现亮眼;ADC、双抗、疫苗等研发管线全面布局;产能持续扩张;盈利能力显著改善。基于这些核心增长动力,公司2022年增长可期。盈利预测显示2022-2024年收入与利润增速均预计超过40%,当前估值具有吸引力。维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用