中心思想

CXO一体化平台驱动业绩高增长,化学与测试业务成为核心增长引擎

- 药明康德2021年实现营收229.02亿元(+38.50%),归母净利润50.97亿元(+72.19%),扣非净利润40.64亿元(+70.38%),业绩增长符合预期。

- 化学业务(+46.93%)与测试业务(+38.03%)增长强劲,分别贡献收入140.87亿元和45.25亿元,合计占总收入的81.3%,构成整体增长的核心驱动力。

- 生物学业务(+30.05%)依托全球最大发现生物学平台,新分子种类收入同比增长75%;细胞及基因疗法CTDMO业务经历管线扩张与产能建设,预计2022年为转折年,收入增速有望超越行业均值。

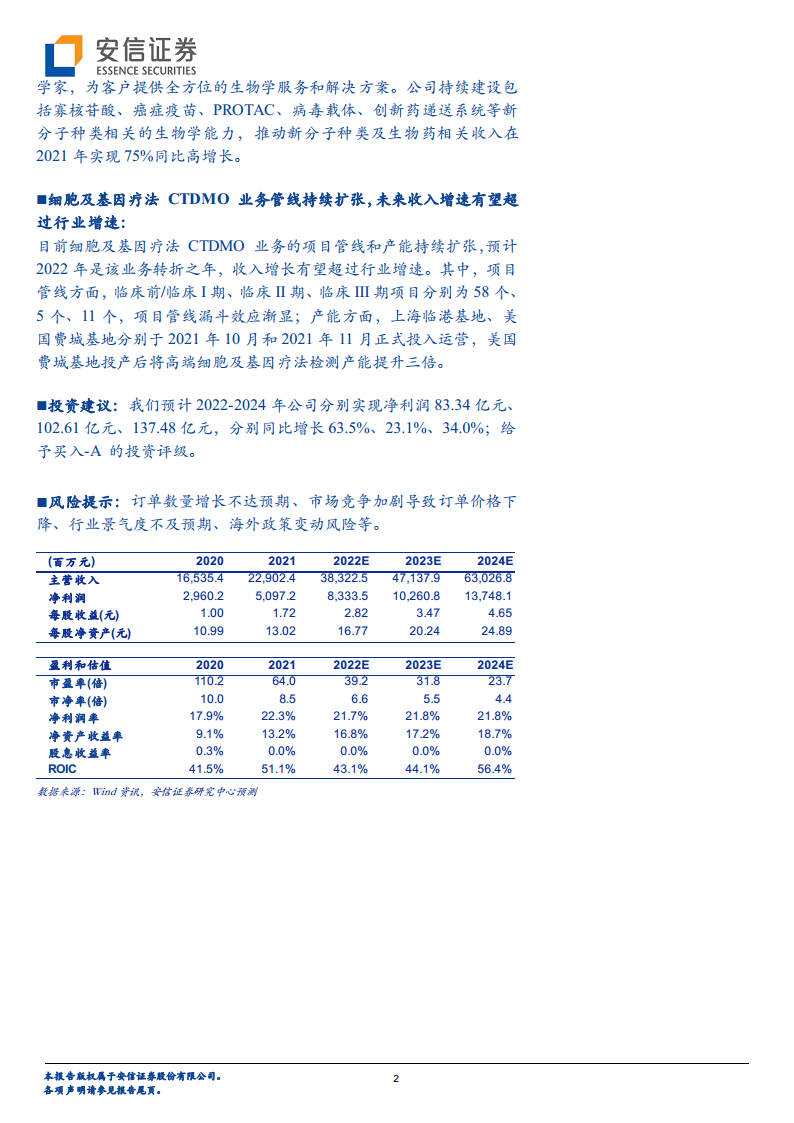

- 基于一体化平台优势与项目管线漏斗效应,公司预计2022-2024年净利润将分别达到83.34亿元、102.61亿元、137.48亿元,年均复合增长率约38.5%,维持“买入-A”评级。

主要内容

化学业务:项目储备充足且产能充沛,2022年收入有望近翻番增长

- 项目管线呈现明显漏斗效应:截至2021年底,已获批上市项目42个、III期临床49个、II期临床257个、I期及临床前项目1318个,形成从早期到商业化的全链条储备。

- 产能持续扩张:常州二期、泰兴、无锡口服及无菌灌装制剂工厂已投产;常州三期、泰兴一期、美国特拉华州设施加速建设;收购瑞士库威工厂,确保项目准时交付能力。

测试业务:毒理学与临床SMO龙头地位巩固,未来延续快速增长

- 毒理学业务亚太龙头地位凸显,2021年销售同比增长63%。

- 临床SMO持续保持国内行业第一:团队4500人,覆盖1000多家医院,赋能25个创新药获批上市。

- 临床CRO为240个项目提供开发服务,业务全方位快速发展。

生物学业务:全球最大发现生物平台赋能,新分子种类收入增速75%

- 拥有超过2200位经验丰富的科学家,提供全方位生物学服务。

- 聚焦寡核苷酸、癌症疫苗、PROTAC、病毒载体、创新药递送系统等新分子种类能力建设,相关收入2021年同比高增长75%,展现强劲发展势头。

细胞及基因疗法CTDMO业务:管线与产能双扩张,2022年将迎来转折

- 项目管线:临床前/I期58个、II期5个、III期11个,漏斗效应渐显。

- 产能投入:上海临港基地(2021年10月)和美国费城基地(2021年11月)正式运营,费城基地将高端检测产能提升三倍。预计2022年该业务收入增速超过行业平均水平。

投资建议与风险提示

- 盈利预测:预计2022-2024年净利润分别为83.34亿元、102.61亿元、137.48亿元,同比增长63.5%、23.1%、34.0%;对应PE分别为39.2倍、31.8倍、23.7倍。

- 风险因素:订单数量增长不达预期、市场竞争导致价格下降、行业景气度不及预期、海外政策变动。

总结

药明康德2021年财报显示出其CXO一体化平台的强大协同效应与规模优势。化学业务凭借充分的项目储备和产能建设,有望在2022年实现近翻倍增长;测试业务依托毒理学和临床SMO的龙头地位保持高速发展;生物学业务通过新兴分子领域创新持续引领全球;细胞及基因疗法CTDMO业务正在经历产能扩张与管线积累的关键转折期,预计2022年起收入增速将超越行业均值。整体来看,公司各业务板块协同增长,盈利能力和运营效率持续提升,财务预测显示未来三年净利润复合增长率约为38.5%,当前估值对应2022年PE约39倍,具备中长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用