中心思想

药明生物业绩强劲增长,多因素支撑未来前景

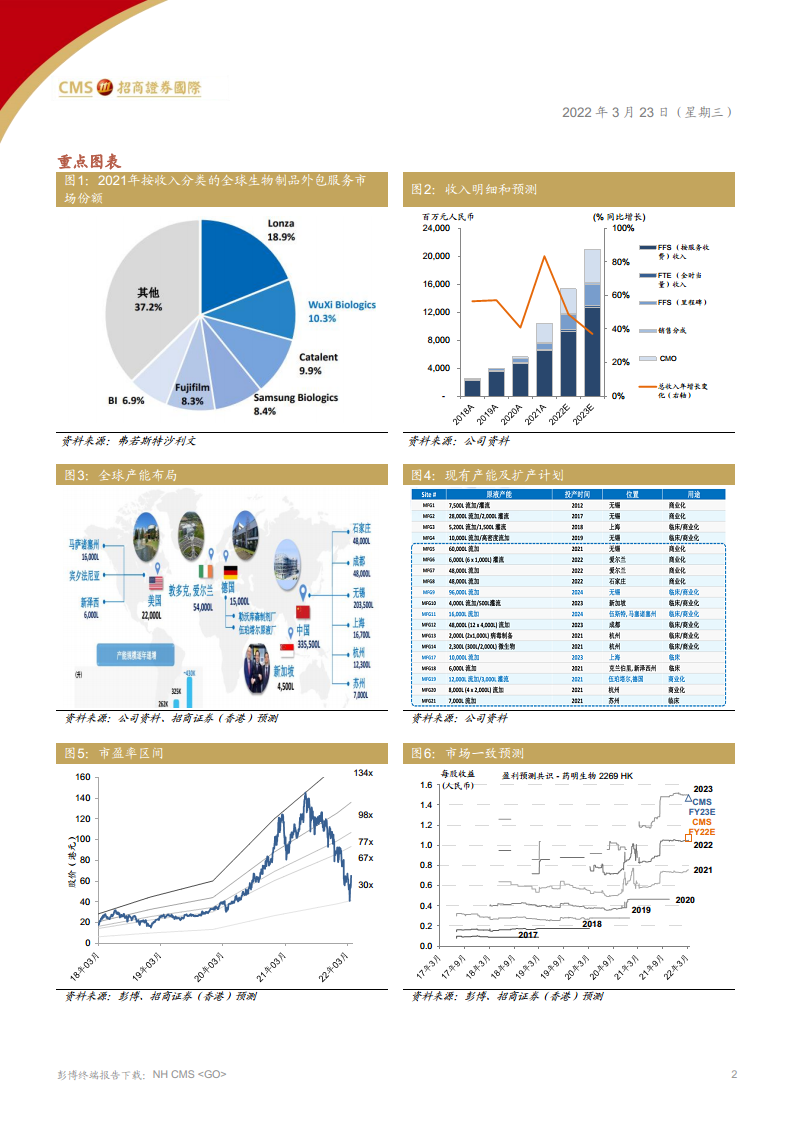

药明生物2021财年调整后净利润同比增长96%,收入增长83%,基本符合预期。增长核心驱动力来自综合项目数量增加(新增154个至总计470个)和在手订单量大幅提升(3年内订单同比增长98%至29亿美元),为未来12-18个月提供坚实基础。经营杠杆改善推动毛利率提升1.8个百分点至46.9%,管理层预计未来1-2年毛利率稳定在46-47%。

外部风险影响有限,公司应对能力已获验证

公司认为美国“未经核实清单”影响有限:限制期间仍获得11个新项目、20批货物成功交付、仅影响2%早期项目。同时,管理层凭借第一波疫情中验证的业务连续性计划,认为Omicron变种导致的疫情扰动可控。

主要内容

2022年延续增长强势

- 业绩表现:21财年收入同比增长83%,调整后净利润同比增长96%,略低于预期1%。增长主要来自:新综合项目持续增加(2021年增加154个至总计470个);总订单量达136亿美元(同比+20%),其中3年在手订单29亿美元(同比+98%)。

- 盈利能力改善:整体毛利率上升1.8个百分点至46.9%,得益于综合项目增加和现有商业化厂房产能利用率提高(新冠相关项目2021年交付30亿元,预计2022/2023年达20/8亿元)。管理层预计未来1-2年GPM稳定在46-47%,新厂房投产需时间达到60-80%利用率,但凭借在手订单和历史上经营杠杆持续改善(2016-21年毛利率从39%升至47%),整体前景乐观。

未经核实名单及新冠疫情的负面影响可控

- 未核实清单影响有限:1)2月8日至3月7日限制期间,客户(含3家大型制药公司)签署11个项目,与2021年持平;2)2月11日至3月20日成功交付20批货物;3)对计划产能扩张无影响,仅8个早期项目(约2%综合项目)存在少许影响;4)正与中美商务部积极沟通寻求解决方案。

- 新冠疫情扰动可控:管理层根据第一波疫情验证的业务连续性计划,结合Omicron致病性减弱及国内高疫苗接种率,认为潜在中断影响可控。

维持买入,基于贴现现金流的目标价维持在171港元不变

- 估值与建议:基于贴现现金流的目标价维持171港元(较当前股价65.3港元有162%上涨空间),维持买入评级。尽管股票市场震荡或持续至22年底,但建议投资者适时逢低买入,看好公司在生物制品CXO领域的领先地位和强劲增长前景。

- 财务预测:预计2022/2023年收入分别增长49%/37%至153.1/210.0亿元,调整后净利润分别增长45%/37%至48.4/66.2亿元,经调稀释每股收益(港元)分别为1.28/1.76,调整后市盈率分别为50.8/37.2倍。

总结

药明生物2021年业绩延续强劲增长趋势,订单储备充足,经营杠杆持续改善。外部风险(未核实清单、疫情扰动)对公司业务影响有限,管理层应对能力已验证。当前股价大幅低于目标价,估值具备吸引力。建议投资者关注公司基本面韧性,适时布局其生物制品CXO领域的长期成长机会。

微信扫一扫-立即使用

微信扫一扫-立即使用