中心思想

业绩高增长验证龙头实力,2022年确定性持续强化

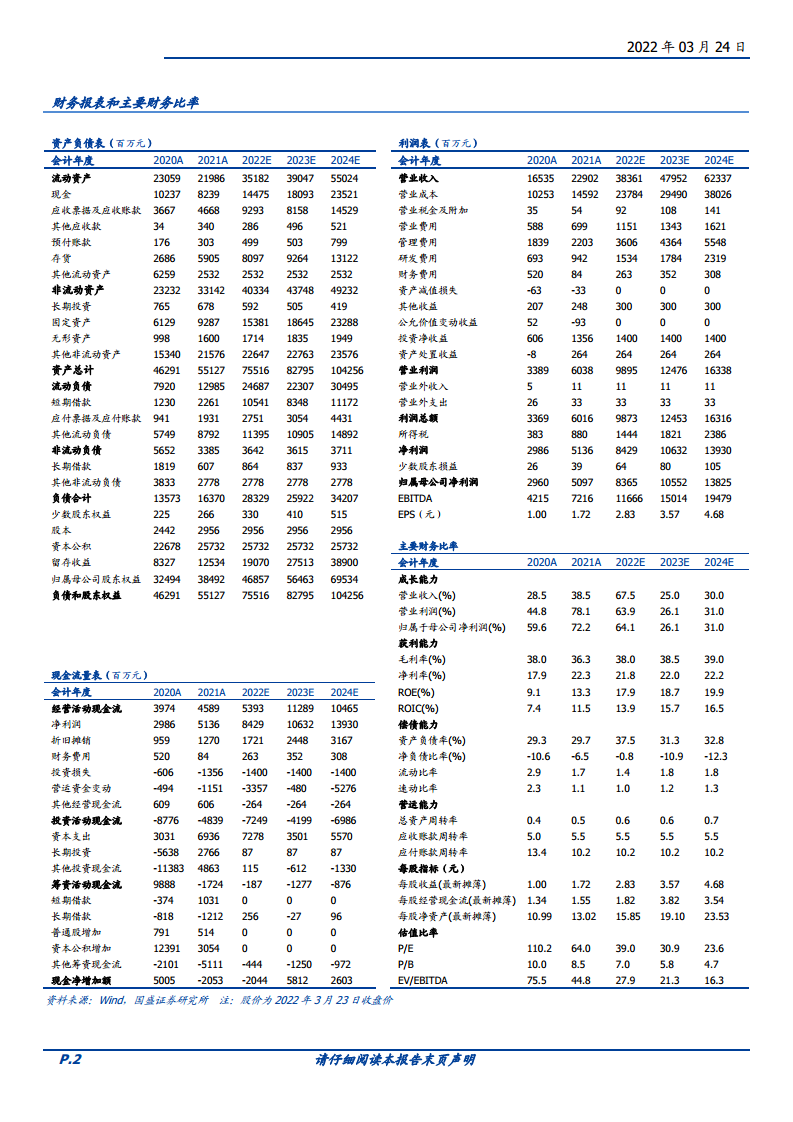

药明康德2021年年报显示,公司实现营业收入229.0亿元,同比增长38.5%;归母净利润50.97亿元,同比增长72.2%;经调整Non-IFRS归母净利润51.31亿元,同比增长41.1%。业绩整体符合市场预期,核心亮点在于主营业务增长强劲、一体化CRDMO/CTDMO模式持续发力,在化学业务爆发性增长带动下,2022年收入增速有望达到65-70%,高增长确定性极强。

行业景气与公司能力双共振,长期成长逻辑清晰

从行业数据看,全球医药研发外包需求持续旺盛,药明康德凭借一体化平台优势,不仅吸收行业红利,更通过内生能力建设与外延并购强化技术壁垒和全球产能布局。2021年化学业务收入同比增长46.9%,测试业务增长38.0%,生物学业务增长30.1%,各板块均显示较强增长动力。公司经营效率持续提升,归母净利润增速大幅超越收入增速,规模效应显著。基于2022年1-2月在手订单和销售收入同比增速均超过65%的公告数据,预计全年收入同比增长有望达到65-70%,业绩确定性强。

主要内容

主营持续增长强劲,化学业务迎来爆发

整体财务表现:收入与利润双高增,效率持续优化

2021年公司实现营业收入229.02亿元,同比增长38.5%,其中2021Q4单季收入同比增长约35.1%,环比增长6.6%,季度环比增长持续。归母净利润50.97亿元,同比增长72.2%;归母扣非净利润40.64亿元,同比增长70.4%;经调整Non-IFRS归母净利润51.31亿元,同比增长41.1%。利润端增速超过收入端,反映产能利用率提升和规模效应带来的盈利改善。主营业务毛利率36.27%,同比小幅下降1.7个百分点,主要受美元对人民币大幅贬值、原材料价格上涨及2020年疫情期间社保费用免征基数效应影响,但整体毛利率仍保持较高水平。

化学业务:收入140.9亿元,同比+46.9%

化学业务作为最大收入来源,2021年实现收入140.9亿元,同比增长46.9%。其中小分子药物发现服务收入61.7亿元(同比+43.2%),工艺研发和生产服务收入79.2亿元(同比+49.9%)。化学业务整合后持续建设“一体化、端到端”CRDMO模式,订单需求旺盛,推动板块收入加速增长。公司预计化学业务2022年收入增速相较2021年将近翻番,反映该板块极强的增长动力。

测试业务:收入45.25亿元,同比+38.0%

测试业务实现收入45.25亿元,同比增长38.0%。其中实验室分析及测试服务收入30.5亿元(同比+38.9%),临床CRO及SMO服务收入14.8亿元(同比+36.2%)。剔除器械检测后,药物分析与测试服务同比增长约52.1%,显示核心药物分析业务的强劲增长。公司预计测试业务2022年收入将延续近几年的快速增长势头。

生物学业务:收入19.85亿元,同比+30.1%

生物学业务保持快速增长,实现收入19.85亿元,同比增长30.1%。公司拥有全球最大的发现生物学赋能平台,超过2200位科学家,覆盖新药发现各个阶段及主要疾病领域,提供全方位生物学服务。公司预计2022年该板块收入将继续快速增长。

WuXi ATU:收入10.26亿元,同比-2.79%,但中国区增长87%

WuXi ATU板块2021年实现收入10.26亿元,同比下降2.79%,主要受美国区业务因客户上市申请递交延迟和新冠疫情影响。但中国区细胞及基因疗法CTDMO增长迅速,收入同比增长约87%,部分缓解了美国区下滑。公司预计2022年板块业务加速发展,收入增速有望超过行业增速。

WuXi DDSU:收入12.51亿元,同比+17.5%,迭代升级满足新需求

WuXi DDSU实现收入12.51亿元,同比增长17.5%。2021年公司为客户完成26个项目的IND申报,获得23个临床试验批件;截至2021年末累计完成144个项目IND申报并获得110个临床试验批件。2022年公司将迭代升级,以满足客户对国内新药研发服务更高的要求。

内生外延双轮驱动,持续完善赋能平台

内生能力建设:全球产能扩张与新技术平台布局

内生方面,公司积极扩大全球产能布局。子公司合全药业宣布在美国特拉华州建设制剂和原料药生产基地,预计2025年投入运营,将成为合全在美第二个基地及全球第八个研发生产基地。子公司药明生基于上海临港的细胞治疗及基因产品研发生产基地投入运营,面积15300平方米,是中国境内第二个细胞及基因疗法生产基地,提供从菌种建库到GMP级生产的全方位一体化定制服务。此外,药明生基在美国费城基地扩建的全新高端检测实验室已投入运营,面积13000平方米,使高端检测产能提升三倍,满足全球细胞和基因疗法产品需求。

外延并购发力:技术引进与全球布局同步推进

外延并购方面,公司完成对英国OXGENE的收购,获得其独特的腺相关病毒生产新型TESSATM技术和慢病毒稳定生产的XLenti解决方案,可显著提高细胞和基因疗法产品生产效率并降低成本,强化公司在CTDMO领域的技术能力。同时,2021年7月子公司合全药业完成收购百时美施贵宝位于瑞士库威的GMP制剂生产基地,该基地具备大规模商业化生产胶囊和片剂能力,成为合全在欧洲的首个生产基地,进一步拓宽全球产能布局。

总结

药明康德2021年业绩符合预期,营业收入、归母净利润及经调整Non-IFRS归母净利润均实现高增长,反映公司在全球医药研发外包领域的领先地位和一体化平台的核心竞争力。从业务板块看,化学业务作为最大引擎贡献显著增长,测试、生物学等板块也维持快速增长态势;WuXi ATU虽整体承压但中国区表现亮眼,WuXi DDSU持续拓展临床项目储备。公司通过内生产能扩建(美国特拉华州基地、上海临港细胞基地、费城检测实验室)和外延并购(收购OXGENE、瑞士库威基地)不断强化技术能力和全球网络,为未来增长奠定基础。

展望2022年,根据公司日前公告,1-2月在手订单及销售收入同比增速均超过65%,创历史新高,管理层预计全年收入同比增长有望达到65-70%。公司独特的CRDMO和CTDMO业务模式持续发力,叠加行业需求旺盛和自身产能扩张,成长确定性极强。盈利预测方面,预计2022-2024年归母净利润分别为83.6亿元、105.5亿元、138.3亿元,同比增长64.1%、26.1%、31.0%,对应PE分别为39x、31x、24x。基于公司作为新药研发生产外包服务龙头的持续增长确定性,维持“买入”评级。风险提示需关注疫情影响经营、订单执行不及预期、医药研发需求下降、国际贸易争端加剧及汇率变动等潜在风险。

微信扫一扫-立即使用

微信扫一扫-立即使用