中心思想

药明康德2021财年业绩稳健,2022年增长预期显著提速

- 2021财年经调整非国际财务报告准则净利润同比增长41%至51.31亿元人民币,符合预期。核心驱动力来自化学业务(CDMO同比增长50%)和测试业务(同比增长38%),同时活跃客户超5,700名,新增客户约1,660名,项目数量持续增长。

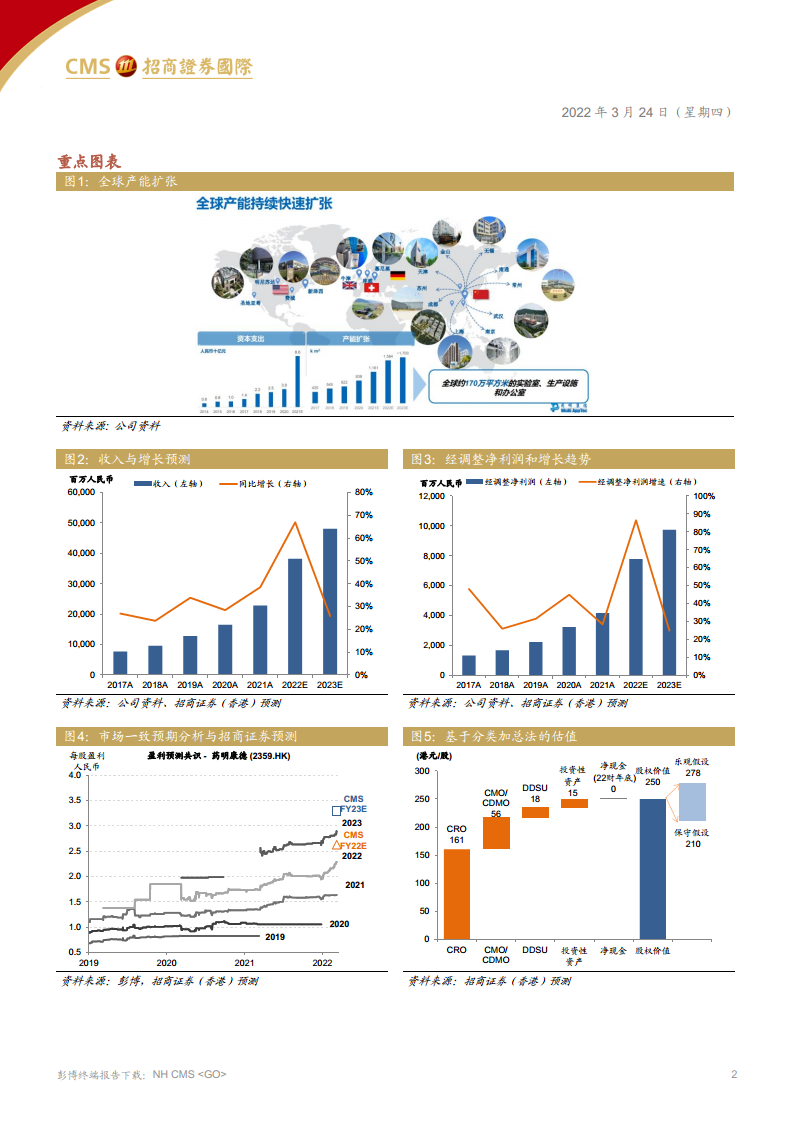

- 管理层给出22财年收入增长65-70%的乐观指引,资本支出预计达90-100亿元,预示产能扩张与订单需求旺盛。基于此,招商证券上调22/23财年盈利预测17%/11%,但由于整体市场估值倍数回落,基于分类加总法的目标价从266港元下调至250港元,重申买入评级。

基本面未恶化,估值吸引力凸显

- 公司股价从52周高位下跌约35%,但基本面保持稳健。当前股价对应23财年调整后市盈率仅33倍(低于1倍PEG),在市场震荡行情中具备较好防御性与回报潜力。

主要内容

1. 2021财年业绩回顾与业务分拆

1.1 化学业务(含CDMO)——增长引擎

- 收入同比增长47%至140.87亿元,其中CDMO业务强劲增长50%至79.2亿元;四季度单季新增206个分子进入研发管线(前三季度分别为169/172/185个),项目管线持续扩张。

1.2 测试业务——实验室测试与临床CRO分化

- 整体收入同比增长38%至45.25亿元;实验室测试同比增长39%,临床CRO因疫情管控仅增长27%。

1.3 生物学业务——新机制研发需求推动

- 收入同比增长30%至19.85亿元,受益于一站式CXO服务平台及国内客户对寡核苷酸、分子胶等新作用机制研发需求提升。

1.4 WuXi ATU(CGT部门)——短期扰动,中国区亮眼

- 收入同比下跌3%至10.26亿元,主因美国疫情反复及一位客户BLA申请延迟;但ATU中国同比增长87%,部分抵消负面影响。

1.5 DDSU业务——政策风向带来不确定性

- 收入同比增长18%至12.51亿元,2021年7月完成首个NDA申报里程碑。管理层预计2022年收入可能下降,因国家药品审评中心政策改变可能对ME-Too类项目产生负面影响;但招商证券认为短期逆风不改长期吸引力,预计7个分子在2025年前进入商业化阶段。

1.6 毛利率变动

- 整体毛利率下跌1.7个百分点至约36%,主因美元兑人民币贬值抵消了产能利用率提升的正面影响。管理层预计2022财年毛利率保持平稳。

2. 重申买入评级,目标价调整至250港元

2.1 分类加总估值法调整

- 下调CRO部分WACC从9.8%至10%,下调CDMO部分市盈率倍数从40倍至35倍,以反映整个医药行业估值倍数回落。

- 上调22/23财年盈利预测(+17%/+11%)部分抵消上述下调影响,最终目标价从266港元调整至250港元。

2.2 投资观点与风险

- 公司基本面稳固,当前估值吸引(23财年市盈率33倍,低于1倍PEG),在市场波动中优于大市表现。主要风险包括政策变化对DDSU业务的影响、疫情反复、汇率波动等。

3. 财务预测与估值指标(关键数据)

- 收入:2022E 38,245百万元人民币(同比+67%),2023E 48,137百万元(同比+26%)。

- 调整后净利润:2022E 7,799百万元(同比+52%),2023E 9,751百万元(同比+25%)。

- 调整后摊薄每股收益:2022E 3.17港元,2023E 3.97港元。

- 调整后市盈率:2022E 41倍,2023E 32.8倍;市净率2022E 7.3倍,2023E 6.3倍。

总结

药明康德2021财年业绩整体稳健,化学和测试业务表现强劲,CGT业务短期承压但中国区高增,DDSU业务面临政策逆风。管理层对2022年给出65-70%的收入增长指引和90-100亿元资本支出计划,反映对全球产能扩张与订单持续增长的信心。招商证券上调盈利预测,但考虑行业估值倍数回落,将目标价下调至250港元并重申买入评级,认为当前估值具备安全边际,在市场震荡中具有较好配置价值。

微信扫一扫-立即使用

微信扫一扫-立即使用