中心思想

营收稳健增长,经调整净利润率保持稳定

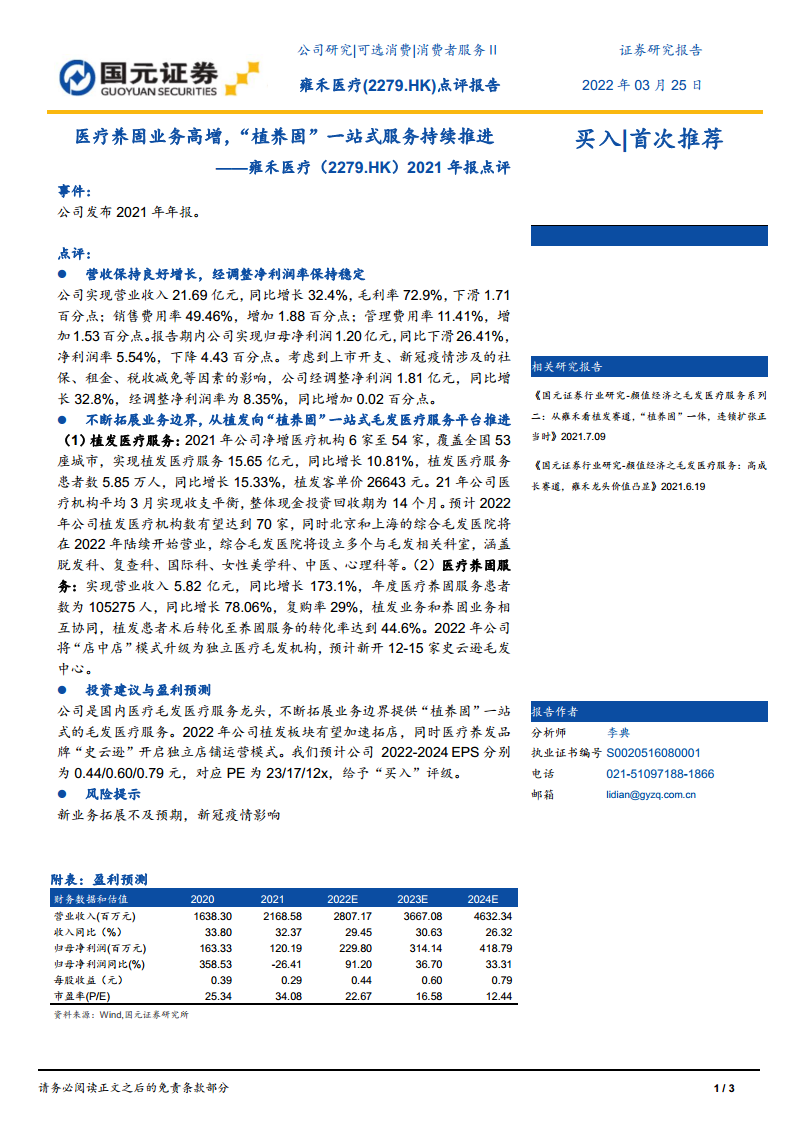

公司2021年实现营业收入21.69亿元,同比增长32.4%,毛利率72.9%,经调整净利润1.81亿元,同比增长32.8%,经调整净利润率8.35%,与上年基本持平。销售费用率升至49.46%,管理费用率升至11.41%,但经调整利润端仍保持稳健增长,显示主业盈利能力良好。

医疗养固业务爆发式增长,“植养固”一站式服务模式成效显著

医疗养固服务收入5.82亿元,同比大增173.1%,患者数10.53万人,增长78.06%,复购率29%。植发患者术后转化至养固服务比例达44.6%,业务协同效应突出。公司从单一植发向“植养固”一站式毛发医疗平台转型,成为增长新引擎。

主要内容

营收与利润分析

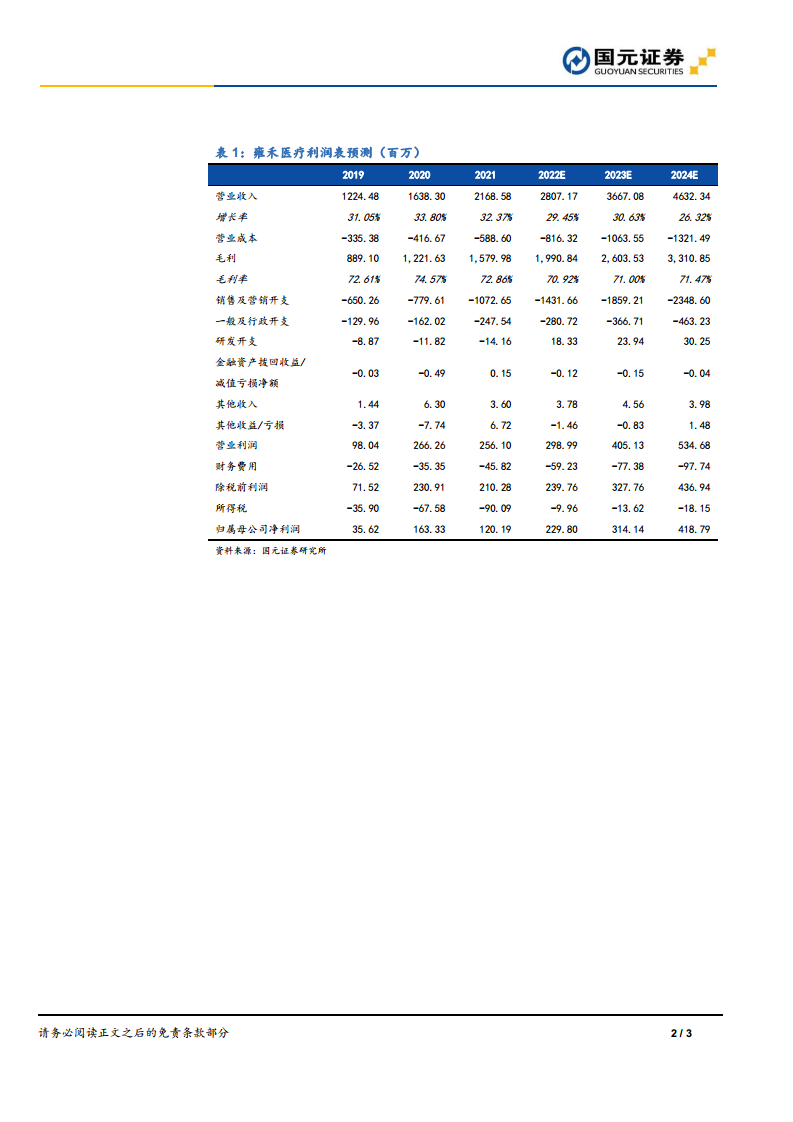

2021年公司实现营收21.69亿元(+32.4%),毛利率72.9%(-1.71pp),销售费用率49.46%(+1.88pp),管理费用率11.41%(+1.53pp)。归母净利润1.20亿元(-26.41%),主要受上市开支及疫情相关减免影响;经调整净利润1.81亿元(+32.8%),经调整净利润率8.35%(+0.02pp),剔除一次性因素后盈利能力稳定。

业务拓展与战略推进

植发医疗服务:稳健拓店,客单价维持高位

2021年净增医疗机构6家至54家,覆盖53城;植发收入15.65亿元(+10.81%),患者数5.85万人(+15.33%),客单价26643元。机构平均3个月实现收支平衡,现金投资回收期14个月。预计2022年植发机构达70家,北京、上海综合毛发医院将开业,增设多科室。

医疗养固服务:高速成长,独立品牌开启运营

医疗养固收入5.82亿元(+173.1%),患者数10.53万人(+78.06%),复购率29%。植发患者术后转化至养固服务比例44.6%。2022年将“店中店”模式升级为独立史云逊毛发中心,计划新开12-15家。

投资建议与盈利预测

预计2022-2024年EPS分别为0.44/0.60/0.79元,对应PE 23/17/12倍。公司作为国内毛发医疗服务龙头,“植养固”一站式模式持续推进,植发加速拓店,养固品牌独立运营,给予“买入”评级。

风险提示

新业务拓展不及预期;新冠疫情影响。

总结

雍禾医疗2021年营收保持32.4%增长,经调整净利润率稳定在8.35%。植发业务稳健扩展至54家机构,客单价维持2.66万元;医疗养固业务成为主要增长极,收入同比增长173%,患者数增长78%,复购率29%,并与植发形成高转化协同。公司正从植发向“植养固”一站式毛发医疗服务平台转型,2022年计划植发机构扩至70家,独立史云逊毛发中心开设12-15家。盈利预测显示未来三年净利润复合增速约51%,当前估值具备吸引力。主要风险在于新业务拓展及疫情不确定性。

微信扫一扫-立即使用

微信扫一扫-立即使用