中心思想

毛发医疗双轮驱动,龙头地位巩固

雍禾医疗作为中国最大的毛发医疗服务商,2021年营收达21.69亿元(+32.4%),其中植发业务稳健增长(+10.8%),医疗养固业务快速崛起(+173%),两者协同效应显著,巩固了公司在植发市场(10.5%份额)和医疗养固市场(4.3%份额)的龙头地位。

扩张期投入致利润承压,长期盈利空间可期

2021年净利润1.2亿元(-26.4%),经调整净利润1.8亿元(+32.8%),毛利率小幅下滑至72.9%,主要受扩张期人才储备和新门店折旧支出增加影响。销售费用率同比上升1.9pct至49.5%,但下半年已回落至44.4%的近年低位,未来随着品牌力提升和扩张节奏企稳,利润率有望回升。

主要内容

事件与公司概况

- 事件:公司发布2021年年报,营收21.69亿元(+32.4%),净利润1.2亿元(-26.4%),经调整纯利1.81亿元(+32.8%)。

- 公司简介:中国领先的一站式毛发医疗服务集团,涵盖植发、医疗养固、常规养护等,2020年在植发市场占有10.5%份额,医疗养固市场占有4.3%份额。

收入快速增长,盈利能力保持稳定

- 营收与利润:营收21.7亿元(+32.4%),经调整净利率8.35%(+0.02pct),毛利率72.9%(-1.7pct),主因扩张期人才储备和新店折旧增加,未来有望回升。

- 费用率:销售/管理/研发费用率分别为49.5%/11.4%/0.7%,同比+1.9pct/+1.5pct/-0.1pct。销售费用率下半年已降至44.4%,预计随品牌力提升将回落。

植发+养固双轮驱动,综合毛发服务商优势尽显

- 业务结构:2021年植发/医疗养固/其他业务营收分别为15.65/5.8/0.2亿元,同比+10.8%/+173%/+69%,营收占比72%/27%/1%。

- 植发业务:服务患者5.85万人(+15.3%),客单价2.66万元(-4.4%),稳健增长。

- 医疗养固业务:服务患者10.53万人(+78.1%),客单价0.55万元(+53.4%),量价齐升。

- 协同效应:植发转医疗养固比例44.6%,医疗养固转植发比例4.4%,一站式服务优势凸显。

植发机构稳健扩张,史云逊独立店落地可期

- 植发机构:2021年末54家(+6家),覆盖一线/新一线/二线/低线城市4/15/25/7个,预计2022年末近70家,2024年末达100家。

- 医疗养固机构:史云逊品牌从“店中店”升级为独立医学健发中心,预计2022年末12-15家,利用养固业务客群广、复购高等优势快速拓展。

- 毛发综合医院:北京、上海毛发综合医院预计2022年投入使用,从植发机构向一级资质综合医院转型,拓展毛发市场。

全方位降本增效,引领高质量发展

- 人员配置:专业医师增至259人(+70人),手术医护配台比从1:5降至1:4。

- 合规管理:推出“首诊医生负责制”和医生分级诊疗白皮书,医疗质量考评从6维升级至24维。

- 技术升级:强化数据运用,完善业务管理系统及智能服务,筹备智能化设备。

投资建议与风险提示

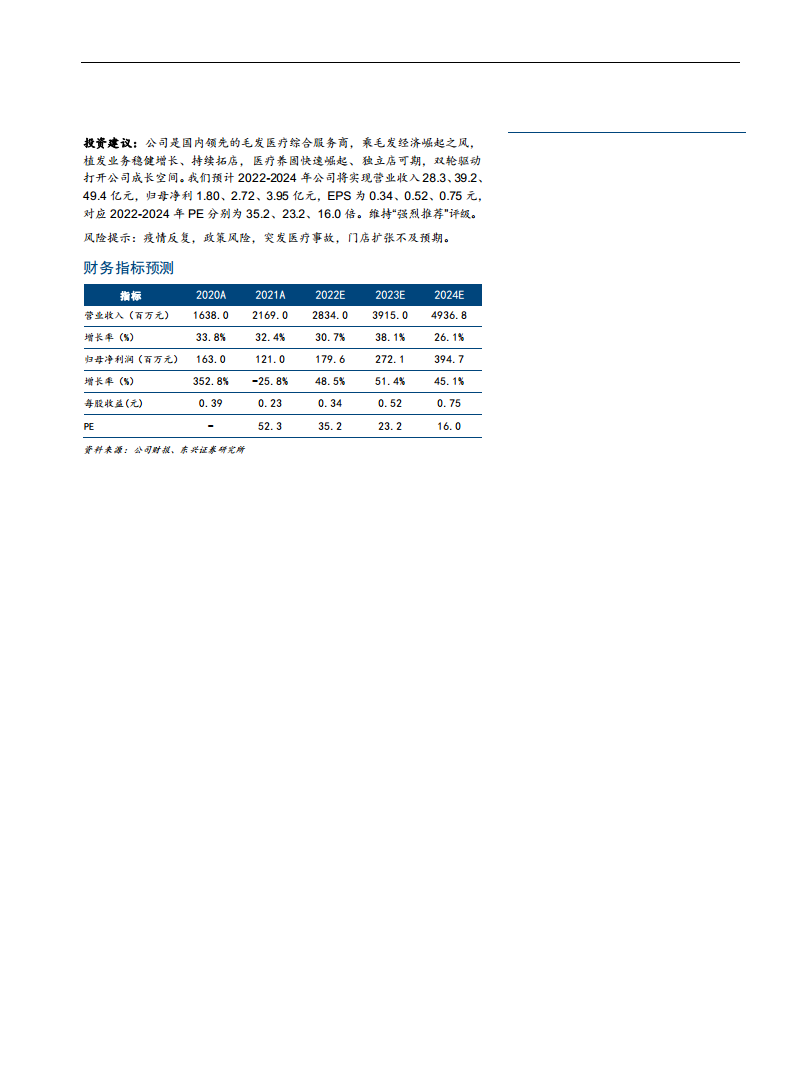

- 投资建议:预计2022-2024年营收28.3/39.2/49.4亿元,归母净利1.80/2.72/3.95亿元,EPS 0.34/0.52/0.75元,对应PE 35.2/23.2/16.0倍。维持“强烈推荐”评级。

- 风险提示:疫情反复、政策风险、突发医疗事故、门店扩张不及预期。

总结

雍禾医疗2021年财报显示,公司营收增长32.4%至21.69亿元,但净利润因扩张投入下滑26.4%至1.2亿元,经调整净利润增长32.8%至1.81亿元。核心业务中,植发稳健增长(营收+10.8%),医疗养固业务爆发式增长(营收+173%),两者协同效应显著。公司持续扩张植发机构(2021年末54家,预计2024年达100家),并推进史云逊独立店落地。通过人员优化、合规管理和技术升级实现降本增效。作为中国毛发医疗服务龙头,预计未来三年业绩保持高增长,维持“强烈推荐”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用