中心思想

产品收入高增与研发投入加码并行,业绩短期承压长期价值凸显

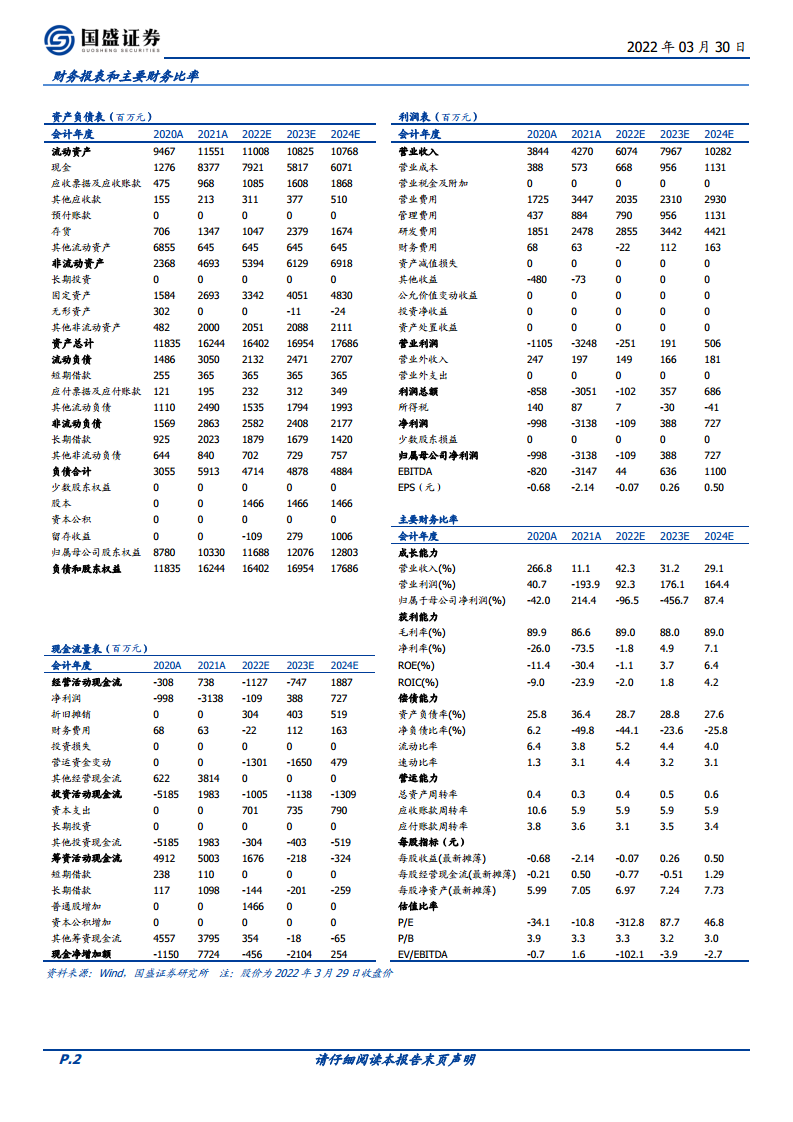

信达生物2021年实现营业收入42.70亿元,同比增长11.1%,其中产品销售收入40.01亿元,同比大幅增长69.0%,核心产品达伯舒(信迪利单抗)贡献产品总收入的70%,销售额约28亿元。尽管总营收增速低于产品收入增速,主要因授权费收入同比减少13.88亿元,但产品销售端的强劲增长验证了公司商业化能力。净亏损扩大至31.38亿元(2020年亏损9.98亿元),核心驱动在于研发投入同比增加33.8%至24.78亿元(占营收58.04%),此外销售团队扩充至2768人导致销售费用率上升至63.9%。短期亏损系战略性投入,随着后续管线价值加速兑现,业绩有望逐步改善。

核心适应症拓展与国际合作深化,全球化biopharma转型关键落子

达伯舒三项一线适应症(nsqNSCLC、sqNSCLC、HCC)于2021年12月纳入国家医保目录,降价62%虽短期承压,但将显著提升市场渗透率;同时胃癌、食管鳞癌等sNDA获受理,适应症空间持续拓宽。2021年新增2个商业化产品(耐立克、达伯坦),7个高潜力分子获PoC数据,产能由2.4万升扩大至6万升,不锈钢反应器投产使毛利率提升至88.6%。国际化方面,与礼来深化战略合作、借道Etana拓展印尼市场,并引入UNION、Synaffix等平台技术,管线协同效应与海外布局同步推进,强化向全球化biopharma迈进的确定性。

主要内容

财务与业务数据:收入结构优化,亏损系战略投入

- 事件:2021年实现营收42.70亿元(同比+11.1%),产品销售收入40.01亿元(同比+69.0%),符合市场预期。净亏损31.38亿元,主因研发费用(24.78亿元,+33.8%)及销售费用(27.28亿元,+103.5%)高增,叠加授权费收入减少13.88亿元。

- 观点-业绩与商业化:达伯舒三项一线适应症首次纳入医保(降幅62%),预计短期内对营收有负面影响,但可及性提升将加速放量。商业化团队由1284人扩充至2768人,渠道覆盖5100家医院、1100家DPT药房。毛利率88.6%(同比+3.7pp),受益于产能效率提升。2021年配股募资约47亿港元用于研发、产能及并购。

研发与战略进展:管线价值加速兑现,国际化合作深化

- 观点-重仓研发:2021年研发支出占营收58.04%,新增耐立克(BCR-ABL/KIT)、达伯坦(FGFR)两款商业化产品;达伯舒5项适应症获批,成为唯一在5种高发癌种一线治疗中经3期验证有效的PD-1抑制剂。7个分子获得PoC数据,包括IBI-326(BCMA CAR-T)、IBI-310(CTLA-4)等。预计2022年至少提交3项NDA(IBI-306 PCSK9、IBI-326、IBI-310)。产能扩至6万升,另有20万升在建。

- 观点-积极寻求合作:与葆元、亚盛、劲方等达成产品合作;引入UNION、Synaffix、Bolt等海外技术;借道Etana拓展印尼;与礼来深化战略合作,获得雷莫西尤单抗、塞普替尼中国大陆独家商业化权利。公司深挖联合用药潜力,丰富全球化管线。

- 结论:公司是稀缺的兼具国际化视野与集成化平台的Biotech,预计2022-2024年收入分别为60.74/79.67/102.82亿元,同比增长42.3%/31.2%/29.1%,维持“买入”评级。

- 风险提示:研发失败、产品降价超预期、销售不及预期。

总结

信达生物2021年业绩整体符合预期,产品销售收入增速(69.0%)显著高于总营收增速(11.1%),核心产品达伯舒凭借适应症拓展与医保纳入持续巩固市场地位。研发投入强度(58.04%)推动管线快速进展,多个高潜力分子进入后期阶段,2022年有望迎来NDA密集期。产能扩张与效率提升拉动毛利率改善,国际化的多元合作模式(产品引进、技术平台、新兴市场拓展)为公司全球化biopharma转型注入动力。尽管短期亏损因战略投入扩大,但随着后续产品放量、成本优化及海外市场贡献,盈利拐点可期。维持“买入”评级。

微信扫一扫-立即使用

微信扫一扫-立即使用