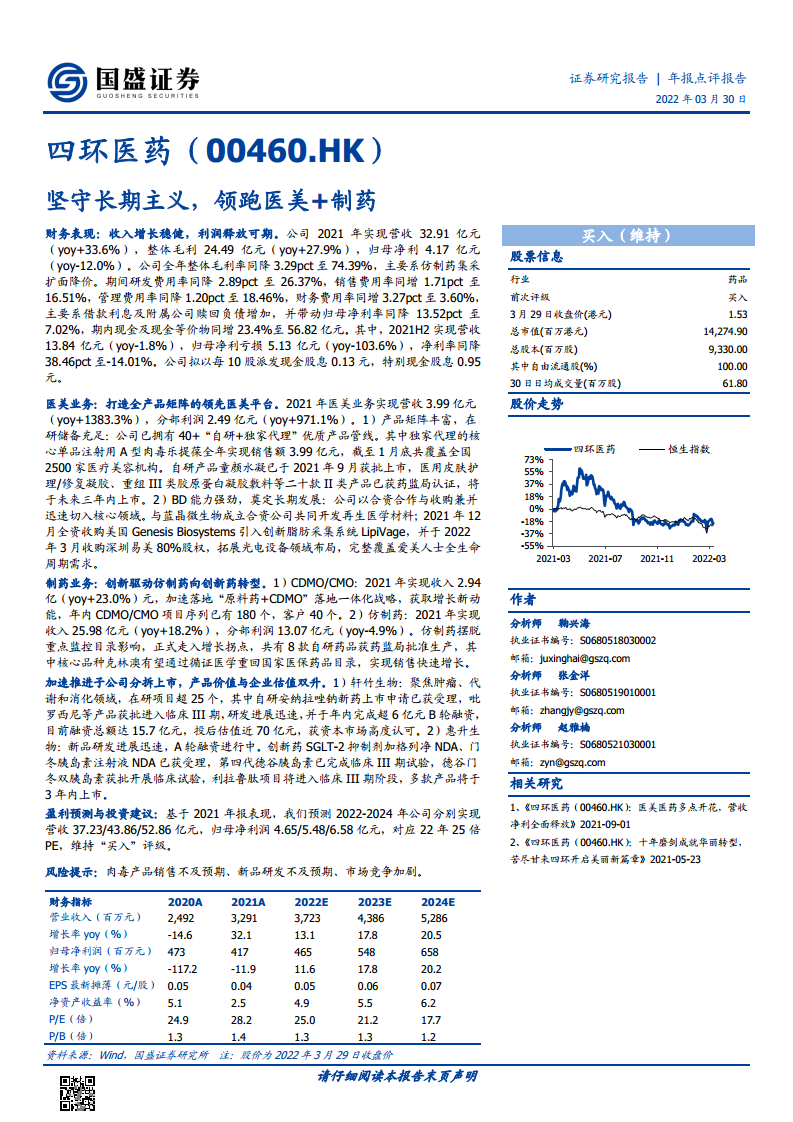

中心思想

营收稳健增长,利润承压但转型成效显著

四环医药2021年实现营收32.91亿元,同比增长33.6%,主要得益于医美业务的爆发式增长(营收3.99亿元,同比激增1383.3%)及仿制药业务的企稳回升(收入25.98亿元,同比增长18.2%)。然而,归母净利润同比下滑12.0%至4.17亿元,主要受仿制药集采扩面导致毛利率下降3.29个百分点至74.39%,以及财务费用率上升(同增3.27个百分点至3.60%,因借款利息及附属公司赎回负债增加)等因素拖累。总体来看,公司正从传统仿制药向“医美+创新药”双轮驱动转型,医美业务的高速增长与创新药管线推进为未来利润释放奠定基础。

医美业务领跑,全产品矩阵与BD能力构建护城河

公司通过独家代理核心单品乐提葆(注射用A型肉毒毒素)在医美领域快速崛起,2021年该单品实现销售额3.99亿元,已覆盖2500家医疗美容机构。同时,自研产品童颜水凝获批上市,20款II类医美产品即将陆续推出。公司通过BD合作(与蓝晶微生物合资开发再生医学材料)及收购(全资收购Genesis Biosystems引入脂肪采集系统、收购深圳易美80%股权拓展光电设备)构建了覆盖爱美人士全生命周期的产品矩阵,成为国内领先的医美平台,长期成长空间广阔。

主要内容

财务表现:收入增长与利润分化并存的转型期特征

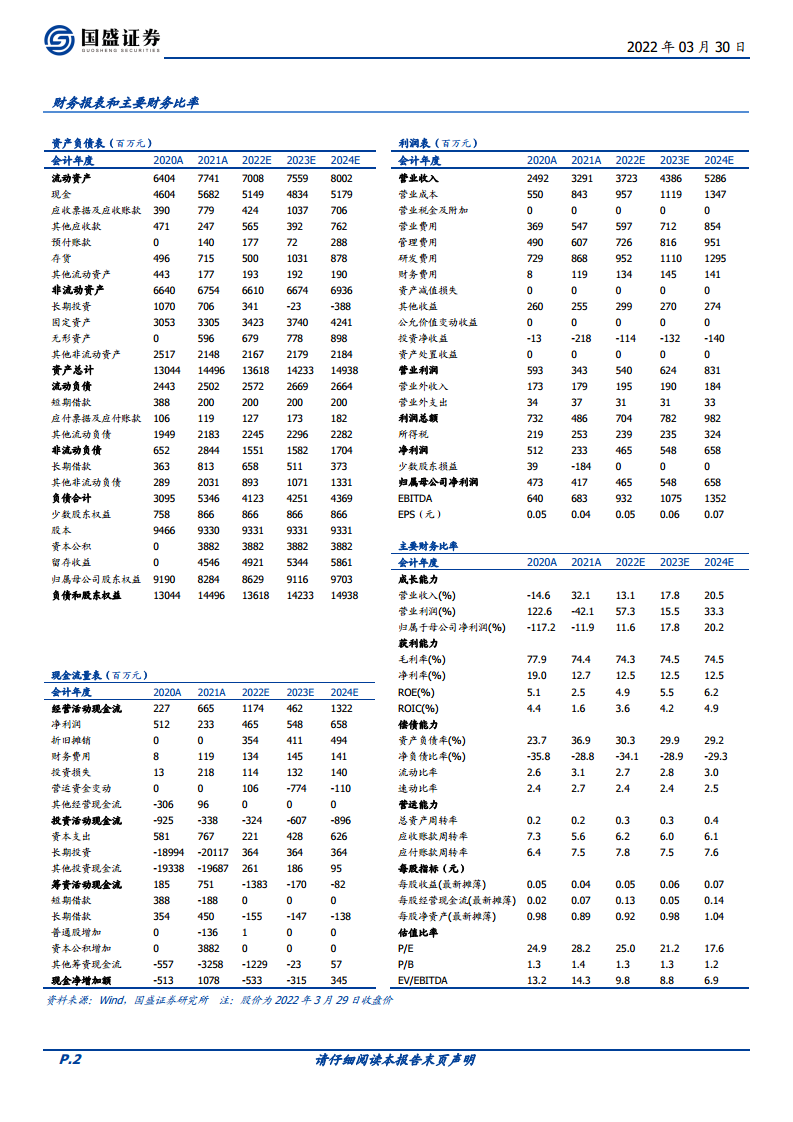

公司2021年整体毛利24.49亿元(yoy+27.9%),毛利率74.39%(同降3.29pct),归母净利率7.02%(同降13.52pct)。期间费用方面:研发费用率26.37%(同降2.89pct),销售费用率16.51%(同增1.71pct),管理费用率18.46%(同降1.20pct),财务费用率3.60%(同增3.27pct)。现金流稳健,期末现金及现金等价物56.82亿元(同增23.4%)。分下半年看,2021H2营收13.84亿元(yoy-1.8%),归母净利亏损5.13亿元(yoy-103.6%),净利率降至-14.01%,主因H1基数较高及费用集中确认。公司拟每10股派发普通股息0.13元及特别股息0.95元,彰显回馈股东意愿。

医美业务:高速增长,全产品矩阵初步成型

2021年医美分部收入3.99亿元(yoy+1383.3%),分部利润2.49亿元(yoy+971.1%)。产品端,核心独家代理品乐提葆贡献全部医美收入,覆盖2500家机构;自研产品童颜水凝2021年9月获批,另有20款II类医美产品获药监局认证,计划三年内上市。储备端,与蓝晶微生物合作开发再生医学材料,收购Genesis Biosystems引入脂肪采集系统LipiVage,收购深圳易美80%股权切入光电设备。BD能力强劲,为长期发展奠定基础。

制药业务:仿制药企稳,创新药与CDMO双轮驱动

CDMO/CMO业务:2021年收入2.94亿元(yoy+23.0%),推进“原料药+CDMO”一体化,拥有180个在研项目及40个客户。仿制药业务:收入25.98亿元(yoy+18.2%),分部利润13.07亿元(yoy-4.9%),走出重点监控目录影响,8款自研药品获批,核心品种克林澳有望重返医保。子公司分拆上市:轩竹生物聚焦肿瘤、代谢等,在研超25个,安纳拉唑钠NDA已受理,吡罗西尼进入临床III期,B轮融资后投后估值近70亿元;惠升生物创新药加格列净、门冬胰岛素NDA已受理,德谷胰岛素完成临床III期,利拉鲁肽进入临床III期,A轮融资进行中。分拆上市将提振公司整体估值。

盈利预测与投资建议

基于2021年报,预测2022-2024年营收分别为37.23/43.86/52.86亿元,归母净利润4.65/5.48/6.58亿元,对应2022年25倍PE,维持“买入”评级。主要假设包括医美业务持续高增长、仿制药集采影响边际减弱、创新药逐步进入收获期。风险提示:肉毒产品销售不及预期、新品研发不及预期、市场竞争加剧。

总结

医美+创新药双轮驱动,长期价值可期

四环医药2021年财务表现体现了转型期的典型特征:传统仿制药业务受集采影响利润率承压,但医美业务以超13倍的增长成为最强增长极,创新药管线(轩竹生物、惠升生物)通过融资及分拆上市加速价值兑现。公司现金充裕(56.82亿元),为研发和BD提供支撑。短期利润波动不改长期成长逻辑,医美平台的全产品矩阵与创新药商业化前景是核心看点。

数据验证转型成效,关注医院端拓展与创新药进度

从数据看,医美业务营收占比从2020年的约1%提升至2021年的12%以上,且毛利率较高的代理模式带来显著利润贡献(分部利润率62.4%)。仿制药收入增速转正(18.2%),显示重点监控影响出清。研发费用率虽下降2.89pct,但绝对额仍高达8.68亿元,投入强度维持高水平。未来需关注乐提葆在更多医疗机构覆盖率的提升、轩竹生物与惠升生物NDA审批进展,以及集采扩面对仿制药盈利能力的进一步影响。当前28倍PE(2021年)处于历史较低区间,若转型顺利,估值有望修复。

微信扫一扫-立即使用

微信扫一扫-立即使用