中心思想

花园生物2021年业绩符合预期,高附加值产品驱动未来增长

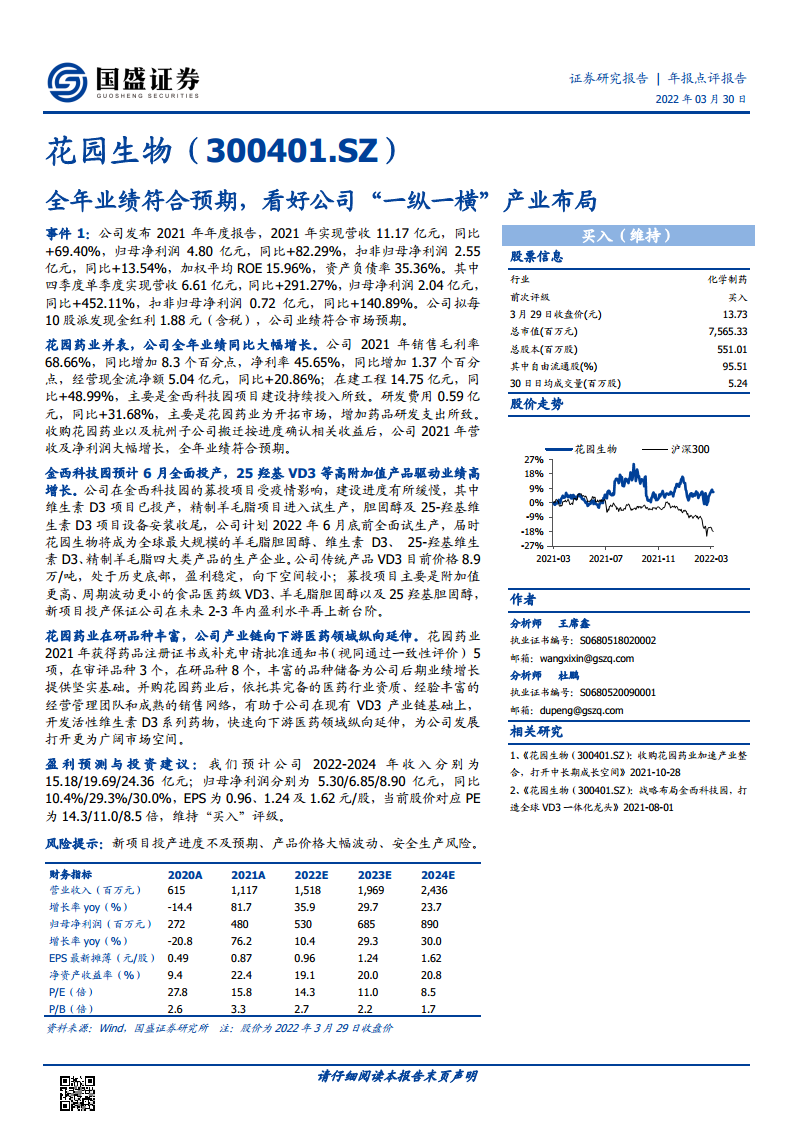

本报告核心观点是,花园生物2021年业绩同比大幅增长,主要得益于花园药业并表及一次性收益确认,全年营收及归母净利润分别同比增长69.40%和82.29%,符合市场预期。公司正通过“一纵一横”战略布局,即横向扩建金西科技园并投产高附加值产品(如25-羟基维生素D3),纵向延伸至下游医药领域,以增强盈利稳定性并打开成长空间。

金西科技园投产与医药布局奠定中长期盈利增长基础

报告强调,金西科技园预计2022年6月全面投产,届时公司将拥有全球最大规模的羊毛脂胆固醇、维生素D3、25-羟基维生素D3等产品产能,新项目附加值更高、周期波动更小,有望推动未来2-3年盈利再上新台阶。同时,花园药业丰富的在研品种为公司向下游医药领域延伸提供支撑,进一步拓宽市场空间。

主要内容

业绩概览与并表影响

全年业绩符合预期,花园药业并表贡献显著

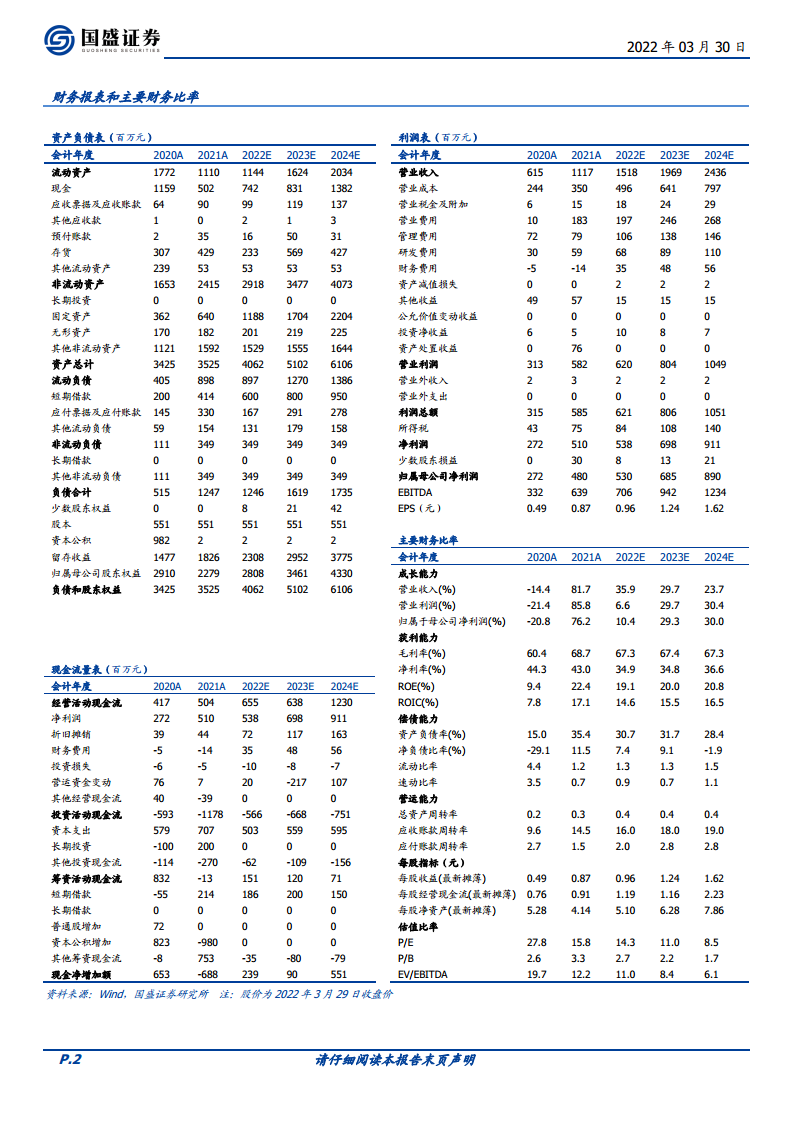

报告显示,公司2021年实现营收11.17亿元(同比+69.40%),归母净利润4.80亿元(同比+82.29%),扣非归母净利润2.55亿元(同比+13.54%)。其中四季度单季营收同比增长291.27%,归母净利润同比增长452.11%,主要系收购花园药业并表及杭州子公司搬迁确认相关收益所致。毛利率68.66%(同比+8.3pct),净利率45.65%(同比+1.37pct),经营现金流净额5.04亿元(同比+20.86%),研发费用0.59亿元(同比+31.68%)。

金西科技园项目进展与产能布局

募投项目加速推进,打造全球VD3一体化龙头

公司金西科技园受疫情影响进度延缓,但维生素D3项目已投产,精制羊毛脂项目进入试生产阶段,胆固醇及25-羟基维生素D3项目设备安装收尾,计划2022年6月底全面试生产。届时公司将成全球最大规模的羊毛脂胆固醇、维生素D3、25-羟基维生素D3、精制羊毛脂四大类产品生产企业。传统产品VD3价格(8.9万/吨)位处历史底部,向下空间有限;募投项目聚焦高附加值、波动更小的食品医药级产品,为未来盈利注入新动力。

医药领域纵向延伸与品种储备

花园药业品种丰富,助力产业链向下游拓展

花园药业2021年获得5项药品注册证书或补充申请批件(视同通过一致性评价),在审评品种3个,在研品种8个。依托花园药业资质、团队和销售网络,公司可开发活性维生素D3系列药物,加速向医药领域延伸,打开更广阔市场空间。

盈利预测与投资建议

预计2022-2024年业绩稳步增长,维持“买入”评级

报告预计公司2022-2024年收入分别为15.18/19.69/24.36亿元,归母净利润分别为5.30/6.85/8.90亿元,同比分别增长10.4%/29.3%/30.0%,EPS分别为0.96/1.24/1.62元,对应PE为14.3/11.0/8.5倍。维持“买入”评级。

风险提示

需关注新项目投产进度不及预期、产品价格大幅波动、安全生产风险等潜在风险。

财务指标与估值数据

关键财务比率显示成长性与盈利质量

报告列示了2020-2024年主要财务指标:营业收入、归母净利润增速在2021年显著提升,后续年份保持较高增长;毛利率稳定在67%以上;ROE预计从2021年22.4%逐步提升至2024年20.8%;资产负债率2021年35.36%,后续年份保持在30%左右;每股收益从2021年0.87元增至2024年1.62元。

总结

花园生物2021年年报显示,公司全年营收和归母净利润大幅增长,符合市场预期,核心驱动力来自花园药业并表及一次性收益确认。公司正通过“一纵一横”战略布局,横向推进金西科技园项目,重点发展25-羟基维生素D3等高附加值产品,预计2022年6月全面投产后将巩固全球VD3一体化龙头地位;纵向通过丰富在研品种向下游医药领域延伸,拓宽成长空间。基于财务预测,未来三年营收和利润有望持续增长,当前估值较低,维持“买入”评级。但需警惕新项目投产进度、产品价格波动及安全生产等风险。

微信扫一扫-立即使用

微信扫一扫-立即使用