中心思想

业绩符合预期,疫情短期扰动不改长期增长逻辑

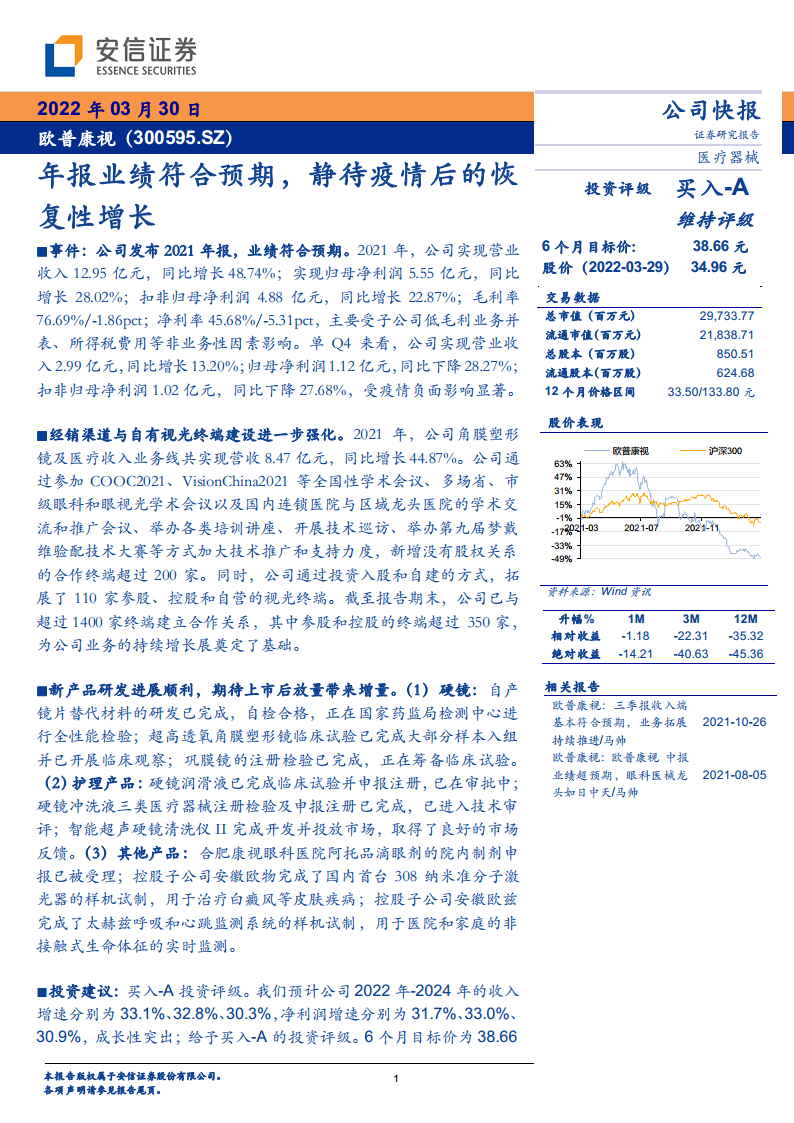

2021年公司实现营业收入12.95亿元(+48.74%),归母净利润5.55亿元(+28.02%),年报业绩整体符合市场预期。受第四季度疫情反复影响,单Q4营收增速放缓至13.20%,归母净利润同比下降28.27%,显示短期扰动显著。但公司核心业务角膜塑形镜及医疗服务收入同比增长44.87%,经销渠道和自有视光终端建设持续强化,为后续恢复性增长奠定基础。

新产品研发与渠道扩张双轮驱动,成长性仍被看好

公司在新产品研发方面取得多项进展:自产镜片材料进入全性能检验阶段,超高透氧角膜塑形镜临床试验推进中,巩膜镜已筹备临床试验;护理产品中硬镜润滑液已申报注册等待审批,硬镜冲洗液进入技术审评;阿托品滴眼剂已受理院内制剂申报。同时,公司新增合作终端超200家,自建及参股控股视光终端110家,截至年末合作终端超1400家。投资评级维持买入-A,预计2022-2024年净利润增速分别为31.7%、33.0%、30.9%。

主要内容

事件:年报业绩符合预期,Q4受疫情影响明显

2021年全年,公司实现营收12.95亿元(+48.74%),归母净利润5.55亿元(+28.02%),扣非归母净利润4.88亿元(+22.87%)。毛利率76.69%(-1.86pct),净利率45.68%(-5.31pct),主要受子公司低毛利业务并表及所得税费用等非业务性因素影响。单Q4实现营收2.99亿元(+13.20%),归母净利润1.12亿元(-28.27%),扣非归母净利润1.02亿元(-27.68%),疫情反弹对终端验配及销售活动造成显著负面冲击。

经销渠道与自有视光终端建设强化

角膜塑形镜及医疗收入业务线全年实现营收8.47亿元(+44.87%)。公司通过参与全国性学术会议、举办培训讲座、开展技术巡访及举办梦戴维验配技术大赛等方式加大技术推广力度,新增没有股权关系的合作终端超200家。同时,通过投资入股和自建方式拓展了110家参股、控股和自营的视光终端。截至报告期末,公司与超1400家终端建立合作关系,其中参股和控股的终端超350家,为业务持续增长奠定基础。

新产品研发进展顺利,有望带来增量贡献

- 硬镜领域:自产镜片替代材料已完成研发并进入国家药监局检测中心全性能检验;超高透氧角膜塑形镜临床试验已完成大部分样本入组并开展临床观察;巩膜镜已完成注册检验,正筹备临床试验。

- 护理产品:硬镜润滑液已完成临床试验并申报注册,处于审批中;硬镜冲洗液三类医疗器械注册检验及申报注册已完成,进入技术审评;智能超声硬镜清洗仪II已投放市场并获良好反馈。

- 其他产品:合肥康视眼科医院阿托品滴眼剂院内制剂申报已被受理;控股子公司安徽欧物完成国内首台308纳米准分子激光器样机试制;安徽欧兹完成太赫兹呼吸和心跳监测系统样机试制。

投资建议与风险提示

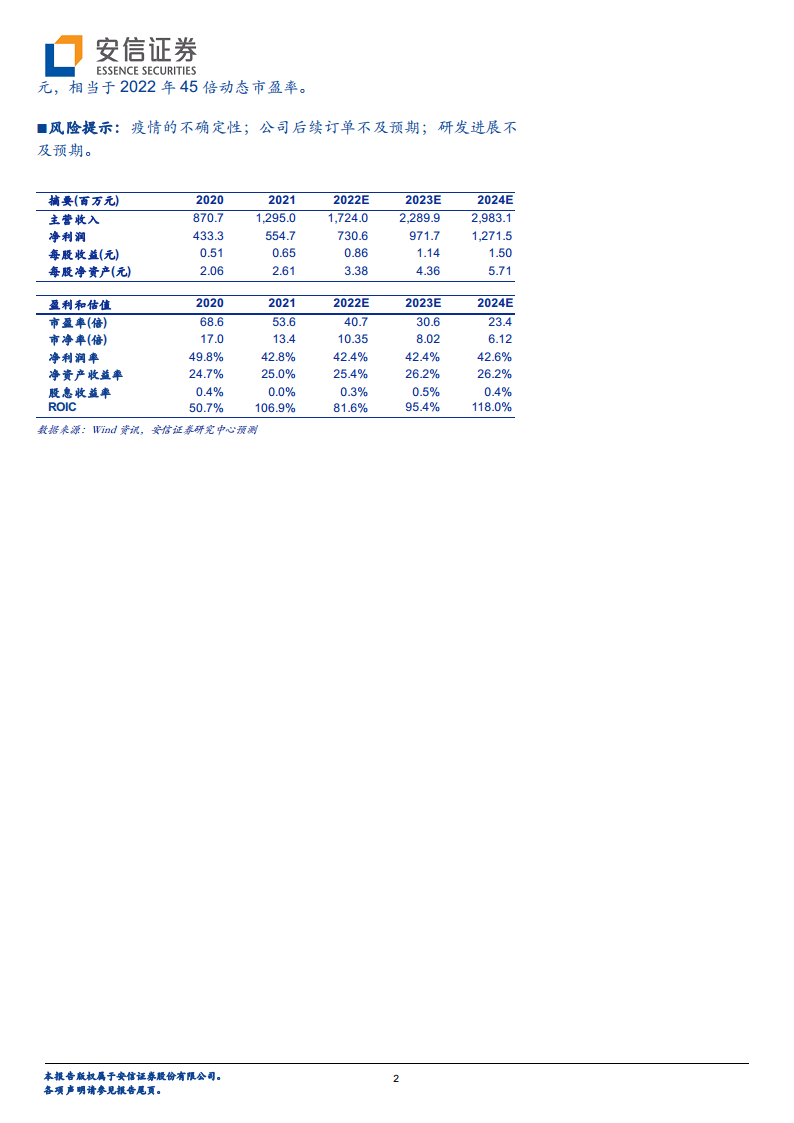

安信证券维持买入-A投资评级,预计2022-2024年营收增速分别为33.1%、32.8%、30.3%,净利润增速分别为31.7%、33.0%、30.9%,成长性突出。6个月目标价38.66元(对应2022年45倍动态市盈率)。风险提示包括:疫情的不确定性;公司后续订单不及预期;研发进展不及预期。

总结

本报告围绕欧普康视2021年年报展开分析,核心结论为公司在疫情扰动下全年业绩仍符合预期,但Q4受疫情影响出现短期承压。业务层面,角膜塑形镜及医疗服务收入保持44.87%的高速增长,渠道扩张(新增合作终端超200家、视光终端110家)与新视光中心建设持续推进,为未来增长提供支撑。产品管线上,自产材料、超高透氧镜片、巩膜镜、护理产品及阿托品滴眼剂等多款产品研发顺利,有望在获批上市后贡献增量。财务预测显示2022-2024年净利润复合增速约32%,公司当前估值对应2022年约41倍市盈率,PE处于历史较低水平。总体而言,公司作为眼科医疗器械龙头,具备渠道壁垒、产品迭代能力和政策受益空间,在疫情恢复后有望重回高增长轨道。

微信扫一扫-立即使用

微信扫一扫-立即使用