中心思想

商业化优势驱动产品收入高速增长,研发投入加大导致亏损扩大

信达生物2021年实现产品收入40.01亿元,同比增长69%,核心驱动力来自主导产品信迪利单抗(PD-1)及其他自研生物类似药的强劲放量。其中信迪利单抗全年销售额约31亿元(扣除医保降价补偿后约28亿元),同比增幅35%。但同期归母净利润亏损22.43亿元,较2020年增加2.50亿元,主要系研发费用持续高位(21.86亿元,同比增长34%)及销售费用大幅扩张(27.78亿元,同比增长103%)所致。数据显示,公司仍处于收入高速增长与亏损加深并行的“战略性投入期”。

2022年多个催化剂事件叠加,从Biotech向综合BioPharma转型趋势明确

公司2022年预计迎来多项关键催化剂:信迪利单抗胃癌一线、食管癌一线等新适应症有望获批;PCSK9单抗、BCMA CAR-T等至少3项新药提交NDA;CD47单抗、GLP-1双激动剂等进入3期临床;多个先进机制药物(PD-1/IL-2双抗、VEGF/ANG-2双抗等)首次进入临床。同时技术布局已从单抗扩展至双抗、CAR-T、ADC等多个前沿领域,疾病覆盖从肿瘤拓展至自身免疫、代谢、眼科等,标志公司正从专注PD-1的Biotech转型为多疾病领域、多技术平台协同发展的综合BioPharma。

主要内容

事件:2021年业绩全景

公司2021年实现营业收入42.61亿元,同比增长11%;产品收入40.01亿元,同比增长69%。其中信迪利单抗贡献约28亿元(剔除Q4医保降价补偿),贝伐珠单抗、阿达木单抗、利妥西单抗等其他商业化产品合计贡献约12亿元。全年亏损22.43亿元,研发投入超24.78亿元(含合作开发付款)。毛利率87%,净利率-73.5%。

商业化优势逐渐凸显

自研产品有望保持强劲增长

信迪利单抗是2022年医保目录中唯一同时覆盖非鳞NSCLC一线、鳞状NSCLC一线、肝癌一线三大适应症的PD-1抑制剂,竞争优势明确。其他生物类似药(贝伐珠、阿达木、利妥西)2021年合计实现12亿元销售额,呈高速增长态势。

合作引进产品有望将公司商业化优势价值最大化

公司商业化团队超2700人,覆盖320+城市、5100+家医院和1100+家DTP药房。已引进奥雷巴替尼(亚盛医药)、IBI-344(葆元生物)、BMCA CAR-T(驯鹿医疗)以及雷莫西尤单抗和塞普替尼(礼来)等品种,预计将进一步丰富管线并挖掘渠道潜力。

短期利空出尽,2022年有望迎多个催化剂事件

FDA于3月24日对信迪利单抗非鳞NSCLC一线BLA发出完整回复函(未批准),短期利空释放。2022年催化剂密集:

创新药获批

信迪利单抗(胃癌一线、食管一线、EFGRm NSCLC二线)、佩米替尼(胆管癌二线,中国大陆及香港)、贝伐珠单抗(印尼)均有望获批。

新药上市申请

至少提交3项NDA:PCSK9单抗(non-FH与HeFH)、BCMA CAR-T(r/r MM)、CTLA-4单抗(联用PD-1治疗肝癌一线、宫颈癌二线)。

新的3期或关键性临床

CD47单抗一线MDS、GLP-1/GCGR双激动剂(2型糖尿病及肥胖)、IL23p19单抗(银屑病)等3期临床将启动。

POC数据读出

CD47单抗、LAG-3单抗、CD47/PD-L1双抗等将取得更多概念验证数据。

推进新产品进入临床

PD-1/IL-2双抗、PD-1/IL-21/IL-2三抗、VEGF-A/VEGF-C双抗、VEGF/ANG-2双抗、CLDN18.2 CAR-T等先进机制药物将首次进入临床。

全面覆盖多个技术/疾病领域,管线布局持续优化

技术布局

已布局单抗、小分子、双抗、CAR-T、ADC等技术,并积极投入TIGIT、LAG-3、CD47等新型免疫靶点。

覆盖疾病领域

以肿瘤为核心,向自身免疫、代谢、眼科等领域延伸,形成“肿瘤+非肿瘤”协同格局,为产品结构优化奠定基础。

投资建议

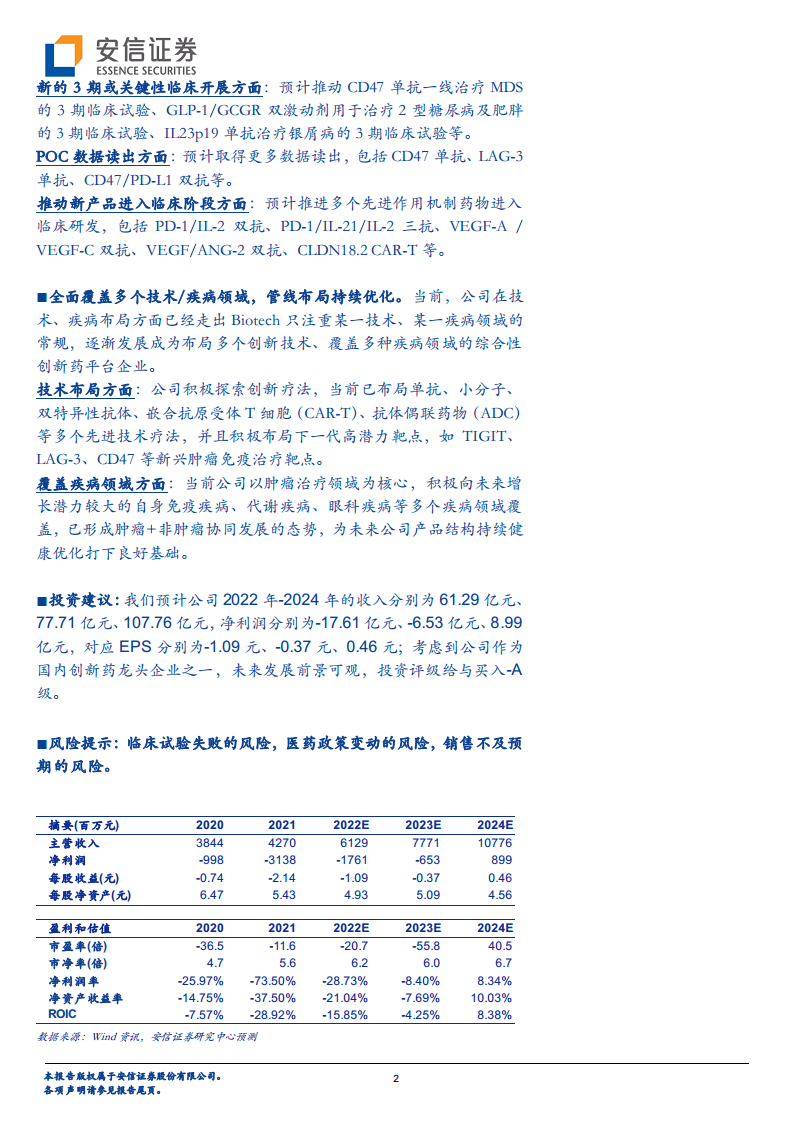

预计2022-2024年收入分别为61.29亿元、77.71亿元、107.76亿元,净利润分别为-17.61亿元、-6.53亿元、8.99亿元,EPS分别为-1.09元、-0.37元、0.46元。给予买入-A评级,目标价53.98港元。

风险提示

临床试验失败风险、医药政策变动风险、销售不及预期风险。

总结

财务与商业化表现:产品收入高速增长,渠道优势持续强化

2021年公司产品收入40.01亿元,同比+69%,远超整体营收增速(+11%),显示自有产品已成为核心增长引擎。信迪利单抗凭借三大适应症纳入医保的先发优势,全年贡献约28亿元收入。商业化团队及渠道覆盖已形成规模壁垒(2700人、5100+医院),合作引进产品将进一步放大这一优势。但研发费用率达58%、销售费用率达64%,导致净亏损扩大至22.43亿元,预计2022-2024年仍将处于亏损状态,直至2024年有望扭亏。

未来展望与投资催化:多适应症、多技术平台驱动价值释放

2022年公司面临多重催化:信迪利单抗海外审批遇阻后利空出尽,国内新适应症获批、多个新药NDA提交及关键临床启动将逐步兑现管线价值。技术布局上,从单抗向双抗、CAR-T、ADC等前沿领域拓展,疾病覆盖从肿瘤扩展至代谢、自免等大市场,预示着公司将从单一产品依赖走向平台型增长。基于2024年预期净利润8.99亿元及40.5倍PE估值,当前股价对应2024年PE约40倍,维持在Biotech行业中偏高估值区间,支撑来自商业化执行力与管线广度。投资者需重点关注临床进展、医保谈判及销售放量节奏。

微信扫一扫-立即使用

微信扫一扫-立即使用