中心思想

业绩爆发式增长,商业化转型奠定高增长基础

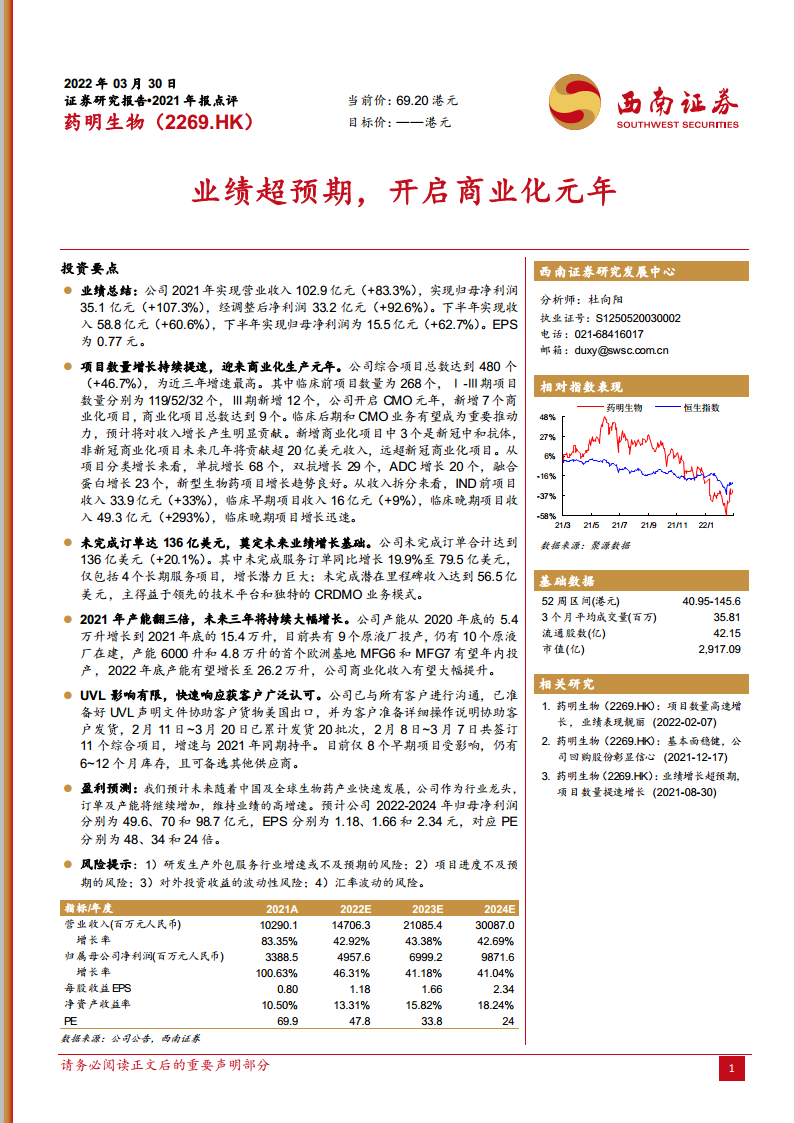

药明生物2021年业绩表现显著超出市场预期,营业收入与净利润均实现高速增长,核心驱动力来自项目数量加速增长与商业化项目开启。公司2021年实现营业收入102.9亿元(同比增长83.3%),归母净利润35.1亿元(同比增长107.3%),经调整后净利润33.2亿元(同比增长92.6%)。下半年收入58.8亿元(同比增长60.6%),下半年归母净利润15.5亿元(同比增长62.7%),EPS为0.77元。

行业龙头地位强化,订单与产能双重扩张

公司综合项目总数达480个(同比增长46.7%),创近三年增速新高。其中临床前项目268个,Ⅰ-Ⅲ期项目分别为119/52/32个,Ⅲ期新增12个。商业化项目新增7个,总数达9个,标志公司正式进入CMO元年。未完成订单合计136亿美元(同比增长20.1%),其中未完成服务订单79.5亿美元,未完成潜在里程碑收入56.5亿美元。产能从2020年底的5.4万升扩张至2021年底的15.4万升(增长185%),未来三年将持续大幅增长。

主要内容

业绩总结:收入与利润双高增,下半年增长势头持续

- 收入端:2021年全年收入102.9亿元(+83.3%),下半年收入58.8亿元(+60.6%),呈加速态势。

- 利润端:全年归母净利润35.1亿元(+107.3%),经调整净利润33.2亿元(+92.6%),盈利能力持续提升。

- 每股收益:EPS为0.77元,ROE为10.50%。

项目数量增长:加速提速,商业化元年开启

- 项目总数:综合项目达480个(+46.7%),增速创新高。其中临床前项目268个,Ⅰ期119个,Ⅱ期52个,Ⅲ期32个(新增12个)。

- 商业化项目:新增7个商业化项目(含3个新冠中和抗体),总数达9个。非新冠商业化项目未来贡献预计超20亿美元收入。

- 技术平台驱动:单抗项目增长68个,双抗增长29个,ADC增长20个,融合蛋白增长23个,新型生物药项目趋势良好。

- 收入拆分:IND前项目收入33.9亿元(+33%),临床早期收入16亿元(+9%),临床晚期收入49.3亿元(+293%),临床晚期项目增长迅猛。

未完成订单:强劲增长,奠定未来业绩基石

- 订单总额:未完成订单合计136亿美元(+20.1%)。未完成服务订单79.5亿美元(+19.9%),仅含4个长期项目,增长潜力大。

- 里程碑收入:未完成潜在里程碑收入56.5亿美元,得益于领先的CRDMO模式。

产能扩张:翻三倍,未来持续大幅增长

- 现有产能:从2020年底的5.4万升增至2021年底的15.4万升,投产原液厂9个,在建10个。

- 未来规划:欧洲基地MFG6(6000升)和MFG7(4.8万升)有望2022年内投产,2022年底产能预计达26.2万升,商业化收入将大幅提升。

UVL影响:有限且可控,客户认可度高

- 应对措施:已与所有客户沟通,准备UVL声明文件协助出口,提供详细操作说明。

- 实际影响:2月11日-3月20日累计发货20批次,2月8日-3月7日签订11个综合项目,增速与2021年同期持平。

- 影响范围:仅8个早期项目受影响,客户尚有6-12个月库存,且有备选供应商。

盈利预测与风险提示

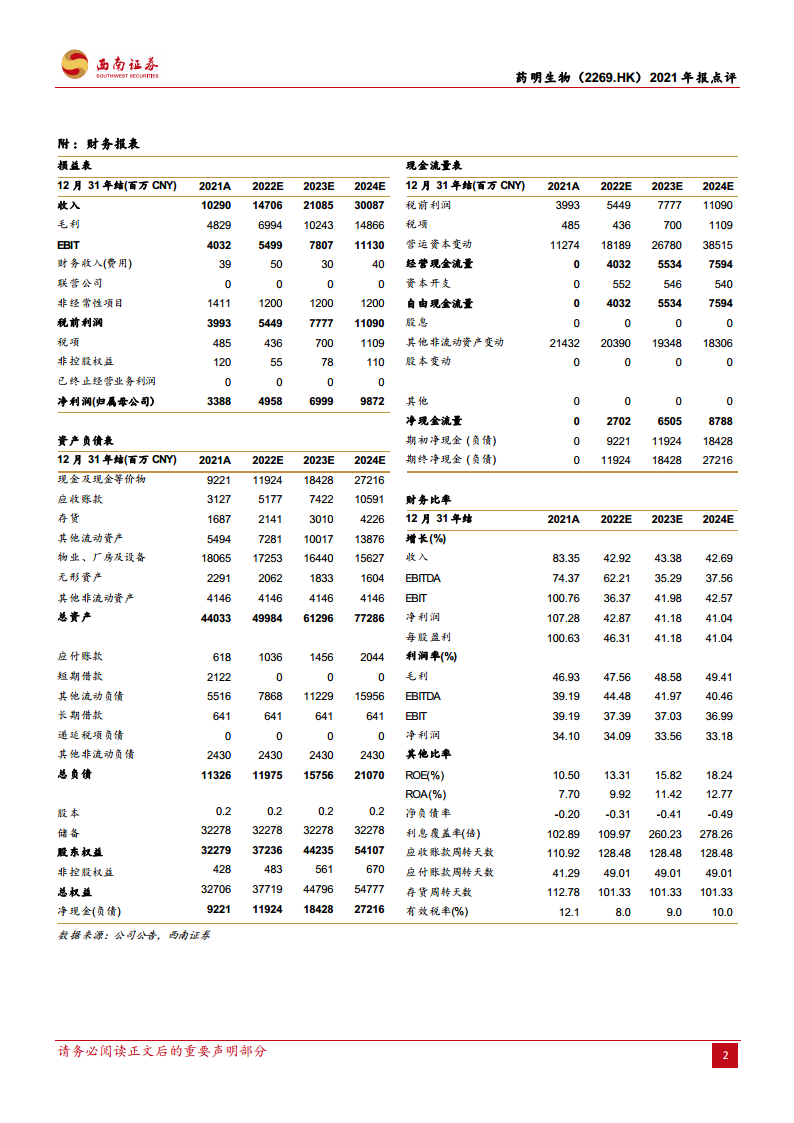

- 盈利预测:预计2022-2024年归母净利润分别为49.6亿元、70亿元、98.7亿元,EPS分别为1.18元、1.66元、2.34元,对应PE分别为48倍、34倍、24倍。

- 风险提示:研发生产外包行业增速不及预期;项目进度不及预期;对外投资收益波动;汇率波动。

总结

药明生物2021年业绩全面超预期,营收增长83.3%,净利润增长107.3%,项目数量增长提速至46.7%,商业化项目从2个跃升至9个,正式进入CMO元年。未完成订单高达136亿美元,产能从5.4万升扩张至15.4万升(增长185%),且未来三年持续增长。UVL影响有限,客户响应积极,公司基本面稳健。综合来看,公司凭借CRDMO模式和全球领先的技术平台,在生物药产业快速发展的背景下,订单和产能有望继续增加,维持高增速。预计2022-2024年归母净利润年复合增长率约42%,当前股价对应2022年PE约48倍,具备长期投资价值。

微信扫一扫-立即使用

微信扫一扫-立即使用