中心思想

商业化转型驱动现金流增长,双抗管线打造差异化竞争壁垒

康方生物在2021年实现从研发型Biotech向商业化阶段的战略转型,其PD-1单抗派安普利单抗上市4个月内贡献2.12亿元销售额,叠加向默沙东授权AK107获得1.29亿元许可收入,全年营业收入达3.4亿元。公司凭借PD-1/CTLA-4双抗AK104的宫颈癌适应症即将获批,有望成为国内首个肿瘤免疫双抗药物,其稀缺性和联合疗法潜力将构成核心竞争壁垒。

研发管线全面布局与临床开发效率提升,支撑长期价值兑现

截至2021年底,公司拥有超过30款自主创新生物药,15个候选药物处于临床阶段,临床开发团队从195人扩张至496人,在降低外包成本的同时加速推进15项注册性/III期研究。肿瘤领域双抗AK104和AK112覆盖多个大适应症,非肿瘤领域PCSK9单抗、IL-12/IL-23单抗等布局慢性病市场,2022年多项关键临床里程碑有望驱动估值提升。

主要内容

事件:2021年财务数据与产品收入结构解析

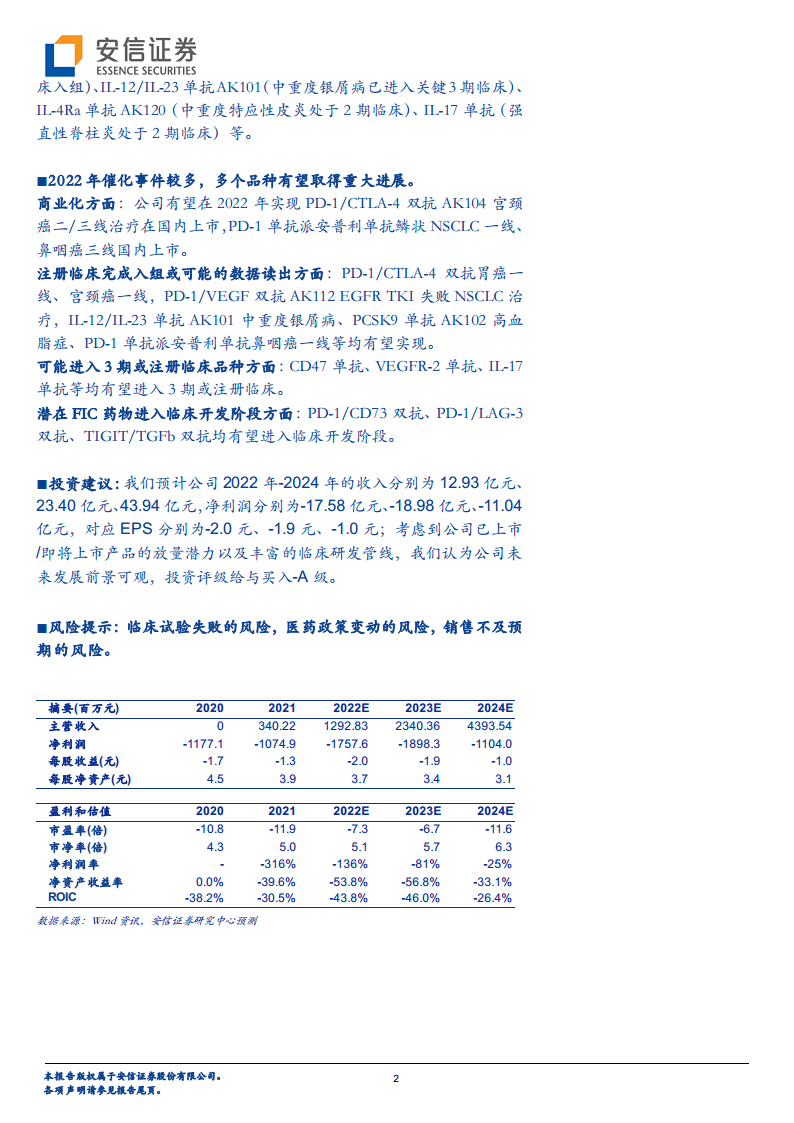

公司2021年实现营业收入3.4亿元,其中派安普利单抗自2021年8月末销售至年底,产品销售额2.12亿元;向默沙东授权AK107的许可收入1.29亿元。这一收入结构显示公司已初步形成“自主销售+技术授权”双轮驱动模式,但全年净利润为-10.75亿元,研发费用达11.23亿元,研发投入强度(研发费用/营业收入)为330%,表明公司仍处于高投入期,商业化尚需后续产品放量才能实现盈亏平衡。

商业化逐步起航:PD-1单抗与双抗产品的现金流贡献潜力

PD-1单抗派安普利单抗:上市短期放量,适应症扩展驱动持续增长

派安普利单抗上市4个月实现销售额2.12亿元,商业化团队超500人,覆盖1500+医院及500+DTP药房。在审批进展方面,鳞状NSCLC一线和鼻咽癌三线已在国内申报NDA,预计2022年获批;美国FDA RTOR项目下已提交BLA。预计随着适应症增多,该产品有望持续贡献稳定现金流。

PD-1/CTLA-4双抗AK104:有望成为国内首个肿瘤免疫双抗,稀缺性推动放量

AK104已于2021年提交宫颈癌二/三线上市申请并获优先审评,预计2022年获批。此外,宫颈癌一线、胃癌一线、肝癌一线等多项注册临床处于后期阶段,未来作为基石药物与其他管线形成联合疗法组合,具有显著的差异化优势。

产品覆盖疾病领域全面:肿瘤与非肿瘤管线并进,临床开发团队扩张加速

肿瘤领域:双抗为核心,多靶点布局构建联合疗法矩阵

核心品种包括PD-1/VEGF双抗AK112(EGFR TKI失败NSCLC、PD-L1阳性一线进入3期)、CD47单抗、CD73单抗、TIGIT单抗、VEGFR-2单抗等。其中AK112主攻PD-1耐药人群,市场空间广阔;CD47、TIGIT等靶点已在全球验证中,有望于2022年进入3期临床。

非肿瘤领域:布局慢性病市场,PCSK9与IL类单抗进度领先

PCSK9单抗AK102已完成高血脂症3期临床入组,IL-12/IL-23单抗AK101中重度银屑病进入关键3期,IL-4Ra单抗AK120中重度特应性皮炎处于2期,IL-17单抗强直性脊柱炎处于2期。非肿瘤管线瞄准慢病大市场,与肿瘤管线形成周期互补。

2022年催化事件较多:多个品种有望取得重大进展

商业化方面:AK104宫颈癌二/三线治疗国内上市,派安普利单抗鳞状NSCLC一线和鼻咽癌三线国内上市。注册临床入组/数据读出方面:AK104胃癌一线、宫颈癌一线,AK112 EGFR TKI失败NSCLC,AK101中重度银屑病,AK102高血脂症,派安普利单抗鼻咽癌一线等均有望完成入组或读出数据。进入3期/注册临床方面:CD47单抗、VEGFR-2单抗、IL-17单抗有望进入。潜在FIC药物进入临床方面:PD-1/CD73双抗、PD-1/LAG-3双抗、TIGIT/TGFb双抗有望进入临床开发阶段。

投资建议:收入预测与估值分析

预计2022-2024年营业收入分别为12.93亿元、23.40亿元、43.94亿元,维持买入-A评级,6个月目标价32.86港元。风险提示包括临床试验失败、医药政策变动、销售不及预期。

风险提示:临床试验失败、医药政策变动、销售不及预期

总结

康方生物2021年完成商业化首秀,派安普利单抗上市4个月实现2.12亿元销售收入,印证了公司商业团队的执行力。双抗AK104即将成为国内首个肿瘤免疫双抗,稀缺性有望带来先发优势。研发管线覆盖肿瘤、自身免疫、代谢等关键领域,15项注册性III期研究推动下,未来2-3年有望迎来多产品集中上市期。尽管当前仍处于亏损状态,研发费用率居高不下,但公司临床开发团队规模翻倍、有望降低外包成本并加速临床进度。2022年多项催化剂(AK104上市、AK112 3期数据读出、多个品种进入注册临床)密集兑现,预计收入将快速增长,中长期投资价值显著。

微信扫一扫-立即使用

微信扫一扫-立即使用