中心思想

战略转型成效显著,口服与院外双轮驱动业绩增长

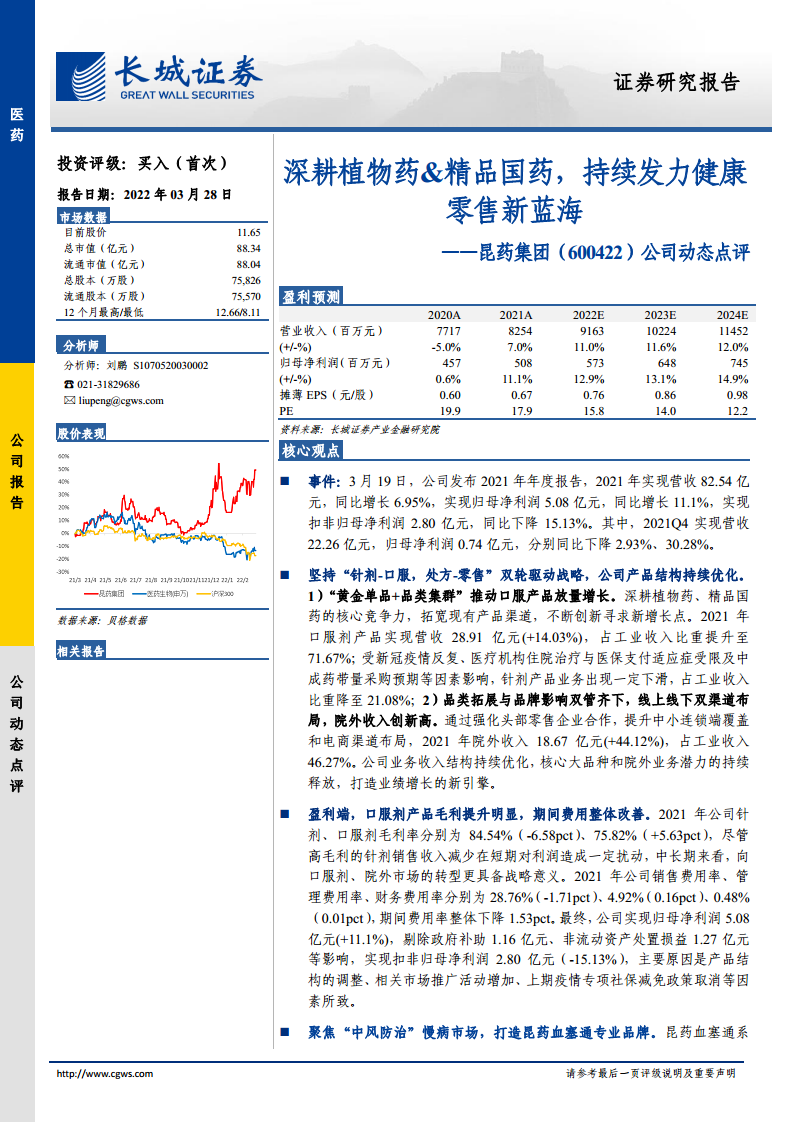

昆药集团2021年实现营收82.54亿元(+6.95%),归母净利润5.08亿元(+11.1%),但扣非归母净利润同比下降15.13%至2.80亿元,主要受针剂业务下滑及费用结构变化影响。公司坚持“针剂-口服、处方-零售”双轮驱动战略,口服产品收入28.91亿元(+14.03%),占工业收入比重提升至71.67%;院外收入18.67亿元(+44.12%),占工业收入46.27%。产品结构优化和渠道拓展成为业绩增长核心驱动力。

植物药与国药品牌优势巩固,慢病大健康市场前景广阔

公司依托“昆药血塞通”和“昆中药1381”两大品牌,聚焦心脑血管慢病及胃肠品类市场。血塞通系列口服产品全年销售9.48亿元(+18.8%),其中血塞通软胶囊零售端突破1.9亿元(+135.8%);昆中药2021年营收12.12亿元(+19.97%),参苓健脾胃颗粒、舒肝颗粒等黄金单品高速增长。同时,公司进军大健康领域,2021年大健康板块销售额破亿(+144.73%),形成百万至千万级产品梯队,打开新增长空间。

主要内容

事件:2021年年度报告发布

2021年实现营收82.54亿元(+6.95%),归母净利润5.08亿元(+11.1%),扣非归母净利润2.80亿元(-15.13%)。其中2021Q4营收22.26亿元(-2.93%),归母净利润0.74亿元(-30.28%)。

坚持“针剂-口服,处方-零售”双轮驱动战略

“黄金单品+品类集群”推动口服产品放量增长

深耕植物药、精品国药核心竞争力,2021年口服剂产品营收28.91亿元(+14.03%),工业收入占比升至71.67%;针剂受疫情、集采预期等因素影响,工业收入占比降至21.08%。

品类拓展与品牌影响双管齐下,院外收入创新高

强化头部零售企业合作,提升中小连锁覆盖和电商布局,2021年院外收入18.67亿元(+44.12%),占工业收入46.27%。业务收入结构持续优化。

盈利端:口服剂毛利提升,期间费用整体改善

针剂、口服剂毛利率分别为84.54%(-6.58pct)和75.82%(+5.63pct)。销售费用率28.76%(-1.71pct),管理费用率4.92%(+0.16pct),财务费用率0.48%(+0.01pct),期间费用率合计下降1.53pct。归母净利润5.08亿元(+11.1%),扣非净利下降主要因产品结构调整、市场推广增加及社保减免取消。

聚焦“中风防治”慢病市场,打造昆药血塞通专业品牌

血塞通系列口服产品全年销售9.48亿元(+18.8%)。院内以“自营+招商”模式深耕,注射用血塞通(冻干)和血塞通滴丸中成药集采中标;院外零售端血塞通软胶囊单品销售5.93亿元(+28.28%),零售端突破1.9亿元(+135.8%)。灯银脑通胶囊、天麻素胶囊分别增长51.17%、24.85%。

紧抓胃肠品类市场,提升“昆中药1381”品牌知名度

昆中药2021年营收12.12亿元(+19.97%),归母净利润0.9亿元(+47.59%)。三大黄金单品:参苓健脾胃颗粒销售2.66亿元(+50.14%),舒肝颗粒1.83亿元(+27.62%),香砂平胃颗粒1.33亿元(+39.75%)。金花消痤丸、口咽清丸分别增长29.15%、249.32%。“昆中药”获吉尼斯世界纪录“全球最古老制药企业”。

天然植物药领先行业,进军大健康蓝海市场

聚焦三七、青蒿特色植物资源,拓展功效性护肤、口腔护理、女性私护、健康食品四大赛道。2021年大健康板块销售额冲亿(+144.73%),实现百万级产品19个、五百万级产品5个、千万级产品3个(复活草蓝膜、三七熬夜组合、抗HPV卡波姆妇科凝胶)。

投资建议与风险提示

预计2022-2024年EPS为0.76、0.86、0.98元,对应PE 16倍、14倍、12倍。考虑政策支持及公司转型,给予“买入”评级。风险包括局部疫情反复、集采政策、中药材成本上升、产品销售不及预期、研发创新及药品质量风险。

总结

昆药集团2021年业绩在针剂承压下仍实现稳健增长,核心战略“针剂-口服、处方-零售”双轮驱动取得实效,口服产品与院外渠道成为主要增长引擎。公司以血塞通系列和昆中药品牌分别占据心脑血管慢病及胃肠品类市场,品牌壁垒深厚。同时,公司向大健康领域拓展,形成产品矩阵新突破。盈利端短期受结构调整和费用波动影响,但中长期口服化、零售化转型具备战略意义。基于国家中药政策支持及公司升级路径,报告首次给予“买入”评级,并提示相关风险。

微信扫一扫-立即使用

微信扫一扫-立即使用